米経済は鈍化が見込まれ、債券投資には追い風

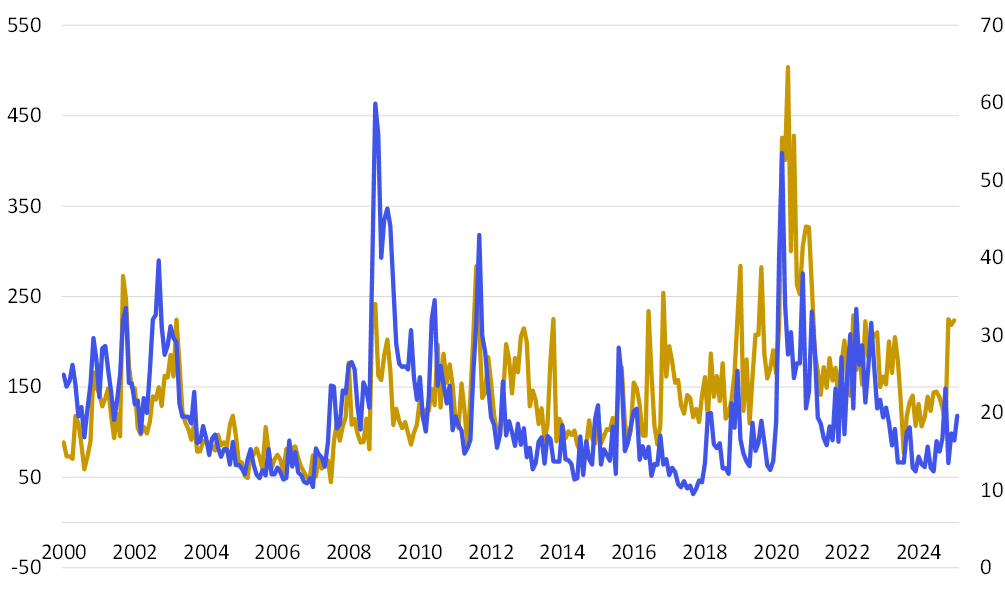

経済の不確実性が株式市場にも反映され始めています。過去この不確実性と株価の変動性は歩調の合った動きをしてきました(図表1)。

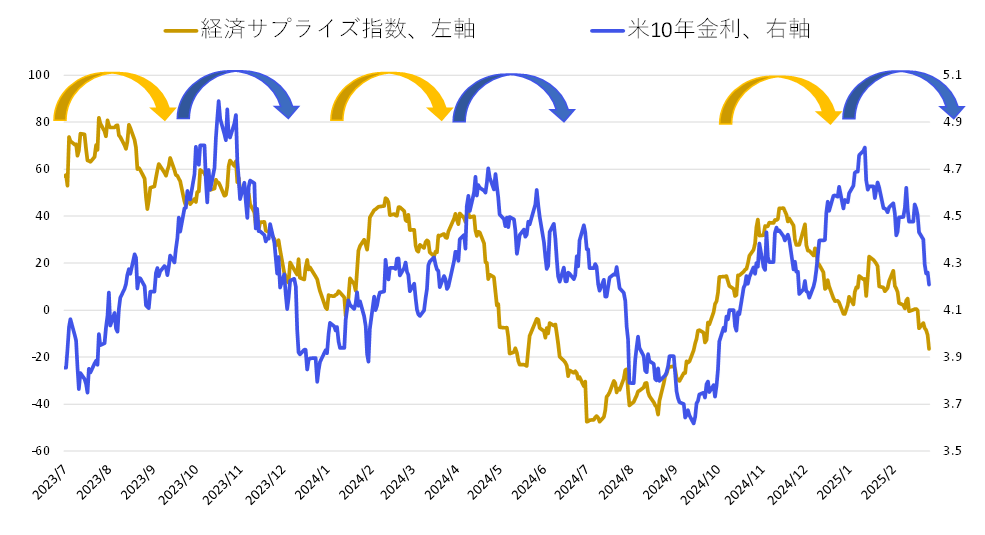

また、経済サプライズ指数のピークアウト後2ヶ月程度で10年金利が低下するという関係が見られます(図表2)。

米国経済は、直近のGDPで2024年4Qは前期比年率2.3%増と消費主導で堅調な成長が続いています(図表3)。ただし、最新の1-3月のGDP予想はまだ出始めたばかりで今後修正の余地が十分想定されていますが、アトランタ連銀のGDPナウでは年率マイナス1.5%への減速とされました。

政策金利に利下げバイアスがかかっているように、経済は鈍化が見込まれています。政策の不透明感や関税前の駆け込み需要の剥落などから、このトレンドは続く可能性が意識されるとともに、金利低下が促されるでしょう。一連の経済指標が予想を下回るトレンドを示すようにこれまでの高い期待が剥落する局面にあり、債券投資には追い風となります。

関税等によるマインドの低下が景気にどの程度影響するか

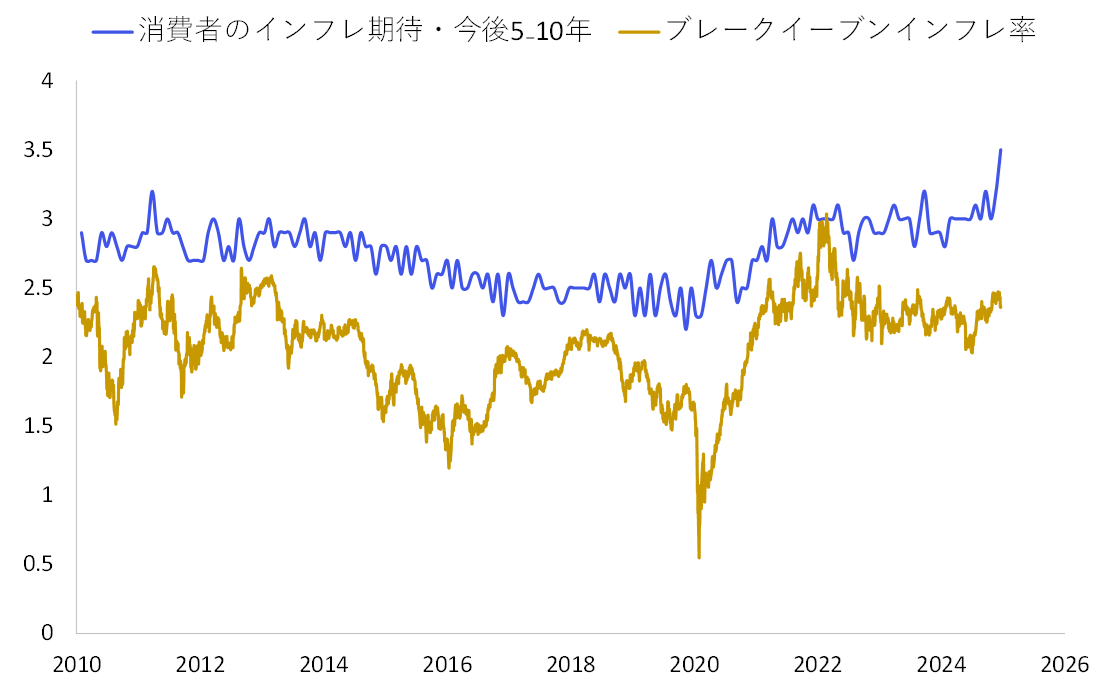

一方で消費者信頼感調査によると関税等によるインフレ見通しの上昇が見られます。このことは金利上昇圧力につながることから債券投資ではネガティブとなりかねない点ですが、現状金利市場が織り込むインフレ期待(ブレークイーブンインフレ率)は安定しています(図表4)。

金利市場のインフレ期待はFRBへの信認が反映されますが、現在市場とFRBの見方はおおむね一致しており、先日サンフランシスコ連銀の調査では、投資家やエコノミストによるFRBへの対応期待の高まりが指摘されていました。

関税の物価への影響は一時的との見解がFRB高官からも示されています。物価はFRBが前年比で2%を目標とするように、関税が施行されても初年度こそダイレクトに反映されるものの、次年度以降の物価への影響はなくなります。金利市場のインフレ期待はむしろ景気動向に振れやすく、関税等によるマインドの低下が景気にどの程度影響するかがより注目されます。

株式内での分散や債券を含めた資産クラスの分散が重要な局面に

景気の大きな調整は想定されないが、相場の不安定さに対する備えを

経済状況は、市場予想を下回るとはいえ、これまでの成長が予想以上であったことの揺り戻しでもあり、大きな調整は想定されません。マーケットは外交政策に振れやすい状況は続くものの、経済は鈍化しつつ巡航速度での成長が見込まれます。ただしこれまでの高い期待に答え続けてきた経済環境からの転換による相場の不安定さに対して、株式内での分散や債券を含めた資産クラスの分散が重要な局面となるでしょう。

一時的に経済が示す状況以上に相場が変動する可能性

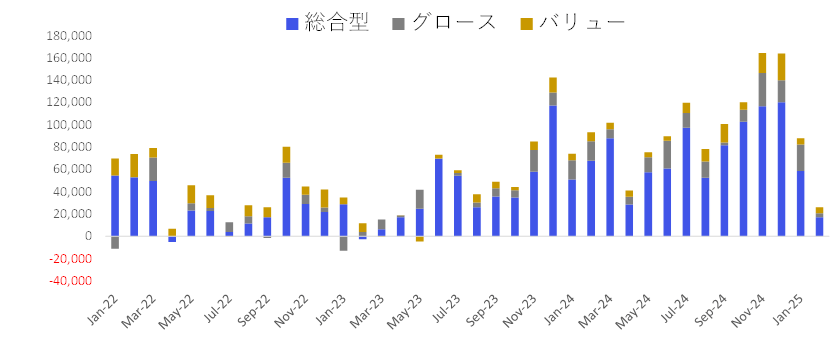

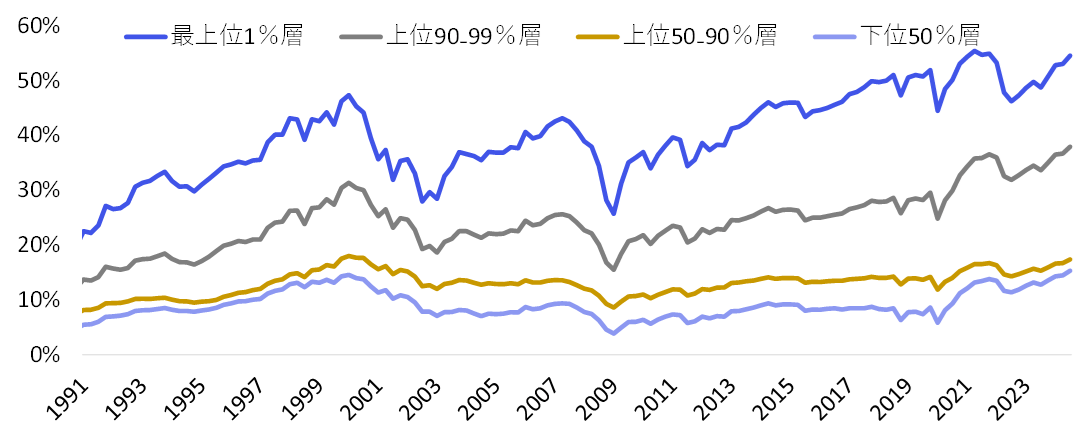

最後に、マネーフローの状況です。ETFの流出入を見ると株式ファンドへの流入は2024年末にピークを迎えました(図表5)。資産階層別に見た株式投資割合をみると株のウェイトが相当高まっていることが分かります(図表6)。

直近の外資系証券会社の定例アンケートでは投資家のキャッシュ配分比率は15年ぶりの低水準とリスク志向の高さがうかがえる結果が示されています。追加的な投資余力が限定的な中で市場が過度に振れる場合、マネーフローの逆流にもつながりかねず、一時的とはいえ経済が示す状況以上に相場が変動する可能性も留意されます。買い余力を残すことも重要です。