円金利の急上昇を容認した植田総裁

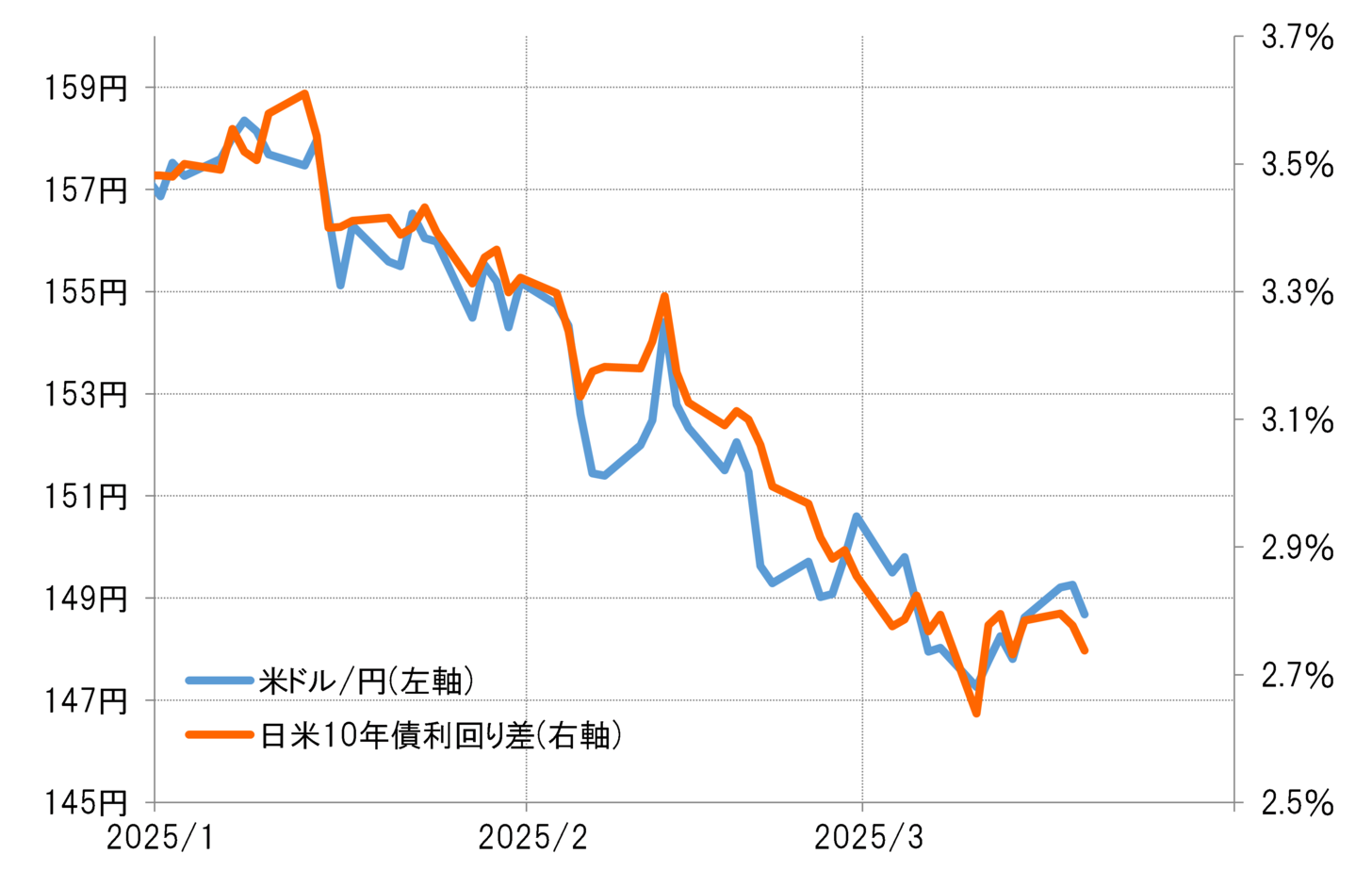

日米の長期金利、10年債利回り差は、1月の3.6%程度から最近にかけて2.6%程度まで、最大で約1%と大きく縮小した。こうした中で、米ドル/円も158円台から一時146円台まで約12円と大きく下落するところとなった(図表1参照)。

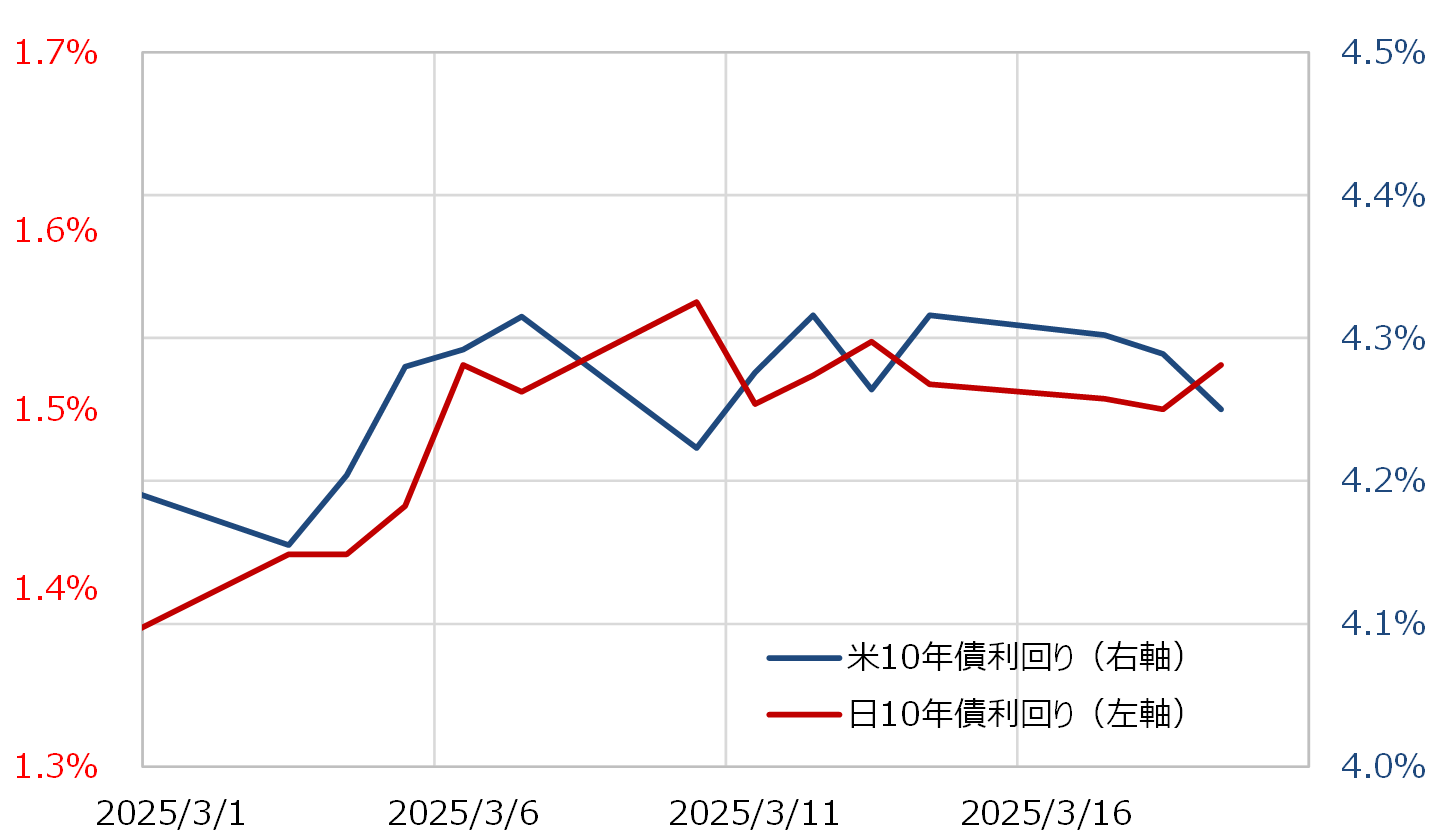

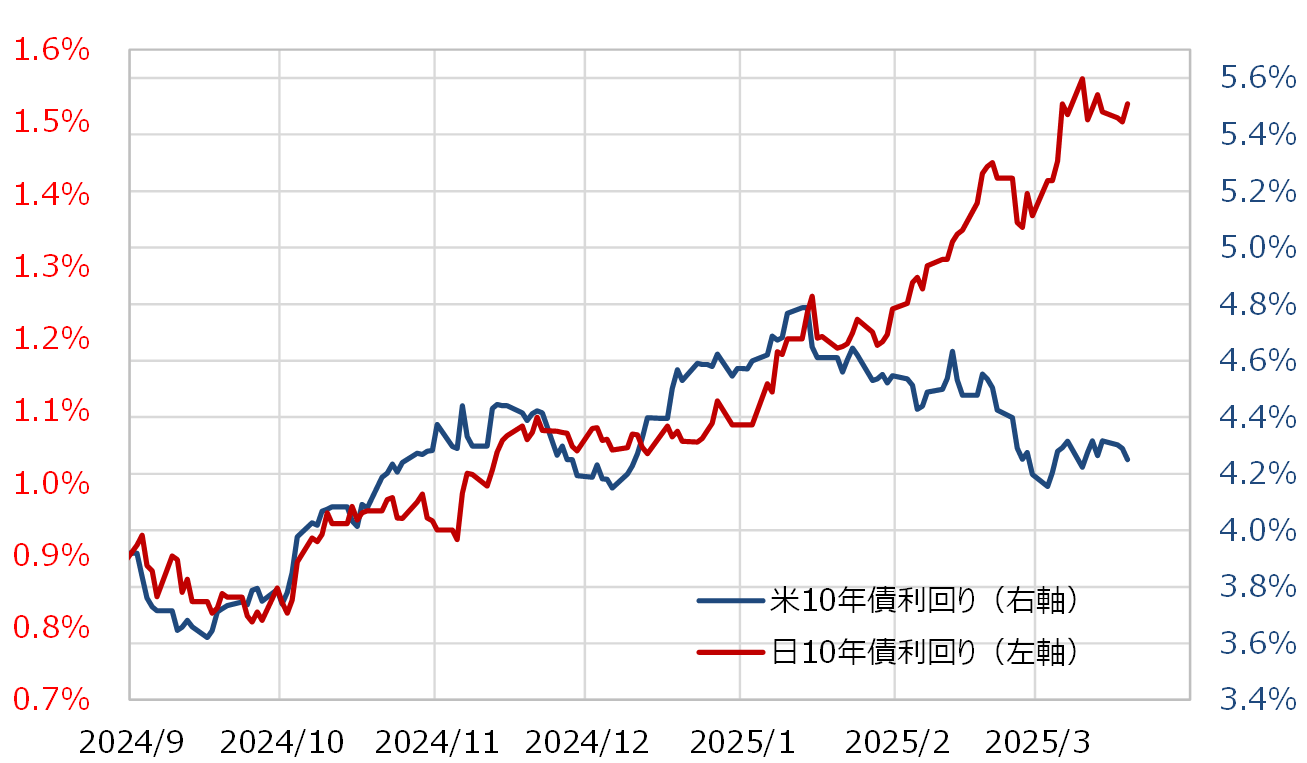

ところでこの大幅な日米金利差の縮小は、相対的に高い米金利の低下傾向を尻目に、相対的に低い日本の金利が大きく上昇する中で起こったものだった(図表2参照)。特に日本の10年債利回りは、1月初めは1.0%台だったが、最近は1.5%を大きく上回るまで上昇した。

こうした動きについて、日銀の植田総裁は3月19日の記者会見で、「長期金利が急激に上昇するという例外的な状況なら、機動的なオペもありうる」と述べたものの、「現在は例外的状況ではない」との見解を示した。

米金利から大きくかい離して、短期間に0.5%程度も長期金利が上昇するのは、「長期金利が急激に上昇するという例外的な状況」のように見えなくもないが、それを否定したということは明らかにこの長期金利上昇を容認したという意味になるだろう。これにより、日本の金利はさらに上昇する可能性も出てきたのではないか。

米景気は減速との見方が有力に

そんな日本の金利とは逆に、米金利の低下傾向が続いたのは、足下の米景気に減速の可能性が出てきたことを反映していると見られる。

2025年1~3月期の米実質GDP伸び率について、定評の高いアトランタ連銀の経済予測モデルのGDPナウが3月18日に更新した予想はマイナス1.8%と、2022年前半以来のマイナス成長との見方だった。

3月19日に公表されたFOMC(米連邦公開市場委員会)メンバーの経済見通し「ドット・チャート」の中で、2025年第4四半期の実質GDP予想値は、2024年12月に公表された2.1%から1.7%へ下方修正された。これにより、FOMCの中でも米景気減速との見方が有力になっていることが確認されたと言えそうだ。

日米金利差縮小=米ドル安・円高の流れも継続

以上のように見ると、日本の金利が上昇する一方で、米金利の低下傾向が続いたことによる日米金利差縮小の流れは、この先も継続する公算が高くなったと見られる。そうであれば、日米金利差縮小を背景とした米ドル安・円高の動きもさらに続く可能性が高いだろう。

なお米ドル/円が安値を更新、145円台へ一段安となるためには、前述の関係を前提にした場合、日米10年債利回り差は2.5%台へ縮小する必要がありそうだが、それは米10年債利回りが2025年に入ってからの最低である4.15%程度まで一段と低下する一方、日本の10年債利回りが1.6%へ上昇することが必要になりそうだ(図表3参照)。