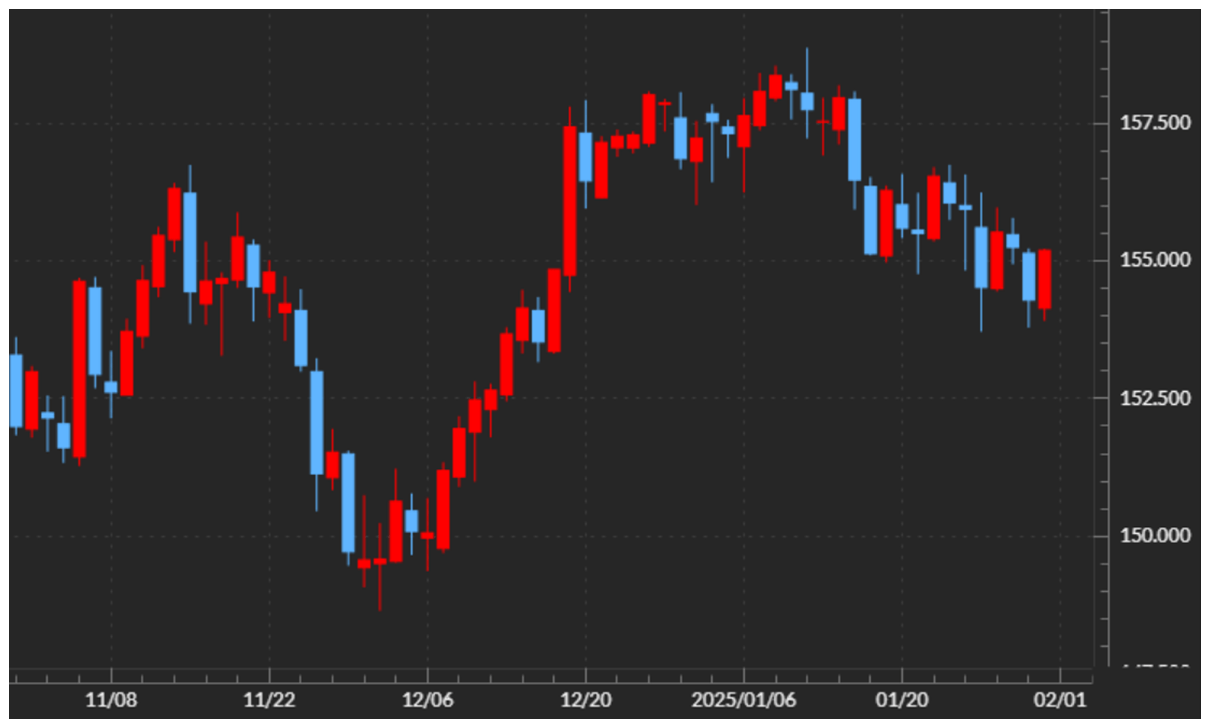

1月の振り返り=トランプ大統領就任前後から米ドル反落

1月の米ドル/円は上値を試す展開が先行し、前月の高値を更新、一時159円近くまで上昇しました。しかし、1月20日のトランプ大統領就任式が近づく中で徐々に下落が広がり、月末にかけて一時154円を割れる展開となりました(図表1参照)。

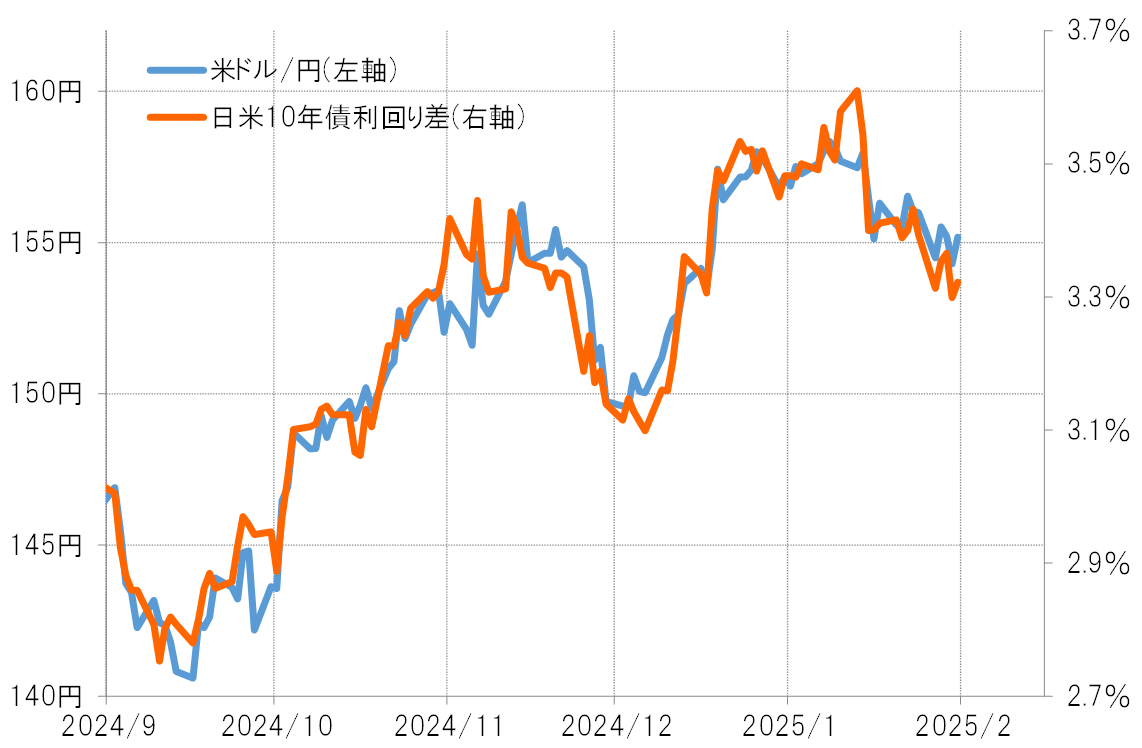

このような米ドル/円の動きは、基本的に日米金利差変化に沿ったものでした。日米10年債利回り差米ドル優位は3.6%以上に拡大しましたが、月末にかけて3.3%前後まで縮小しました(図表2参照)。

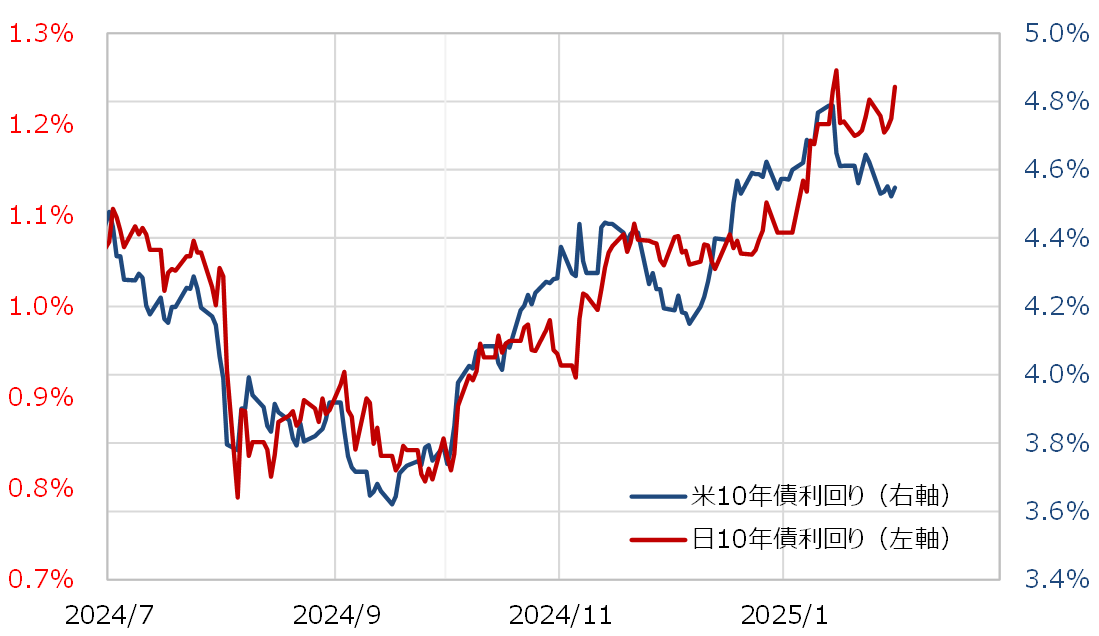

1月には、日米ともに金融政策を決める会合があり、日銀が追加利上げを決めた一方で、FRB(米連邦準備制度理事会)は4会合ぶりに利下げを見送り政策金利を据え置きました。そのような状況で、月末にかけて日米金利差米ドル優位・円劣位縮小となったのは、基本的には月半ば以降、日米とも金利が低下傾向となった中での結果でした(図表3参照)。

米10年債利回りが一時4.5%を割れるまで低下した理由

では、なぜ米国が利下げを見送る際に米金利は低下し、さらに日銀は利上げしたにもかかわらず金利低下傾向となったのか。それは、基本的には金融政策ではなく、トランプ大統領の経済政策への反応だったのでしょう。

米10年債利回りは一時4.8%程度まで上昇しましたが、これはトランプ大統領の経済政策、その中でも特に輸入関税引き上げが金利上昇をもたらすことへの懸念を先取りした面が大きかったようです。ただ就任式が近づき、徐々に関税政策は懸念されたほど「過激」なものにはならないとの見方が浮上すると、米10年債利回りは一時4.5%を割れるまで低下しました。

日本の長期金利は「世界一の経済大国」である米国の長期金利の影響を受けます。このため日銀は利上げしたものの、米国の長期金利が月後半にかけて比較的大きく低下する中で、日本の長期金利も低下傾向となりました。ただし、金利水準はもちろん「米国>日本」のため、ともに金利低下傾向となる中で金利差は米ドル優位・円劣位縮小となったということでしょう。そして、日米金利差縮小に沿う形で米ドル/円も反落したと考えられます。

2月の注目点=トランプ関税と米国発リスクオフ

「関税」リスクを織り込む取引がすでに「行き過ぎ」の可能性

2月にさらに米ドル安・円高に向かうか、それとも米ドル高・円安が再燃するかの第1の鍵は日米金利差の行方であり、それはトランプ大統領の関税政策に左右されそうです。

私は、トランプ大統領の関税政策、つまり「トランプ関税」のリスクを織り込む取引はすでにかなり広がり、むしろ「行き過ぎ」懸念もあるのではと考えています。上述のように、トランプ大統領就任式を前後して、「関税政策は警戒したほど過激にはならなそう」との見方から米金利は低下したと見られていますが、「関税」リスクを織り込む取引がすでに「行き過ぎ」の可能性があったため、その修正を余儀なくされているというのが米金利は低下の「実態」ではないでしょうか。

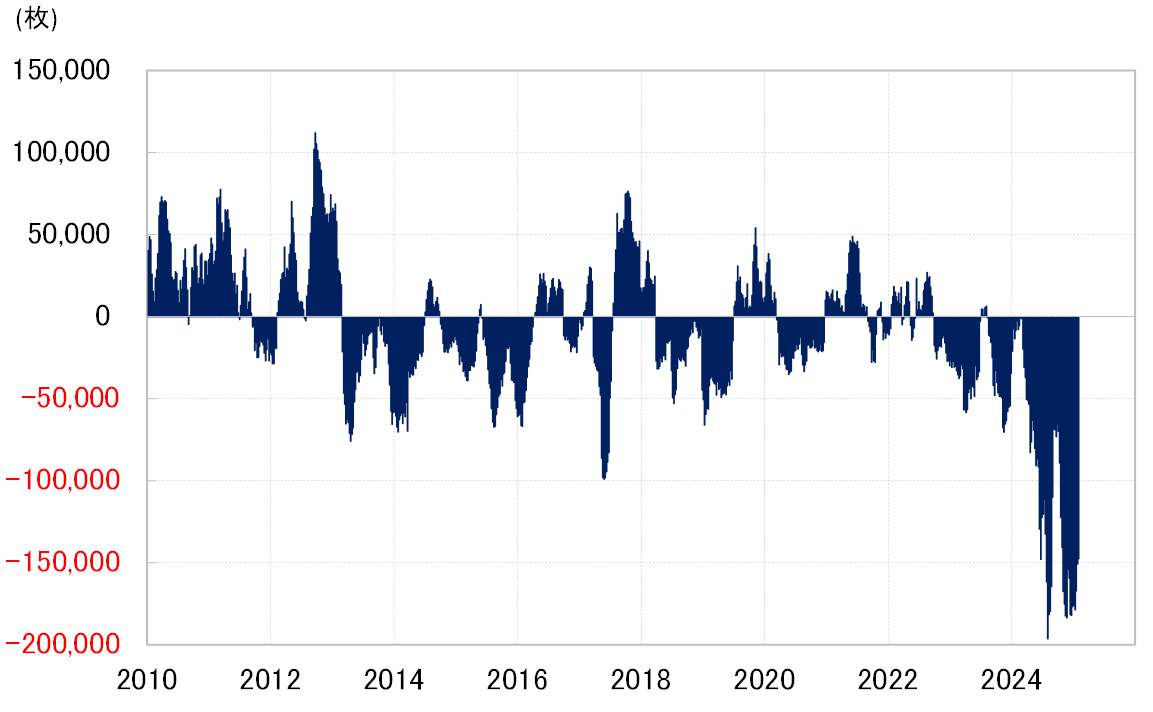

カナダドル売り越しは、この数ヶ月過去最高規模の状況が続いた

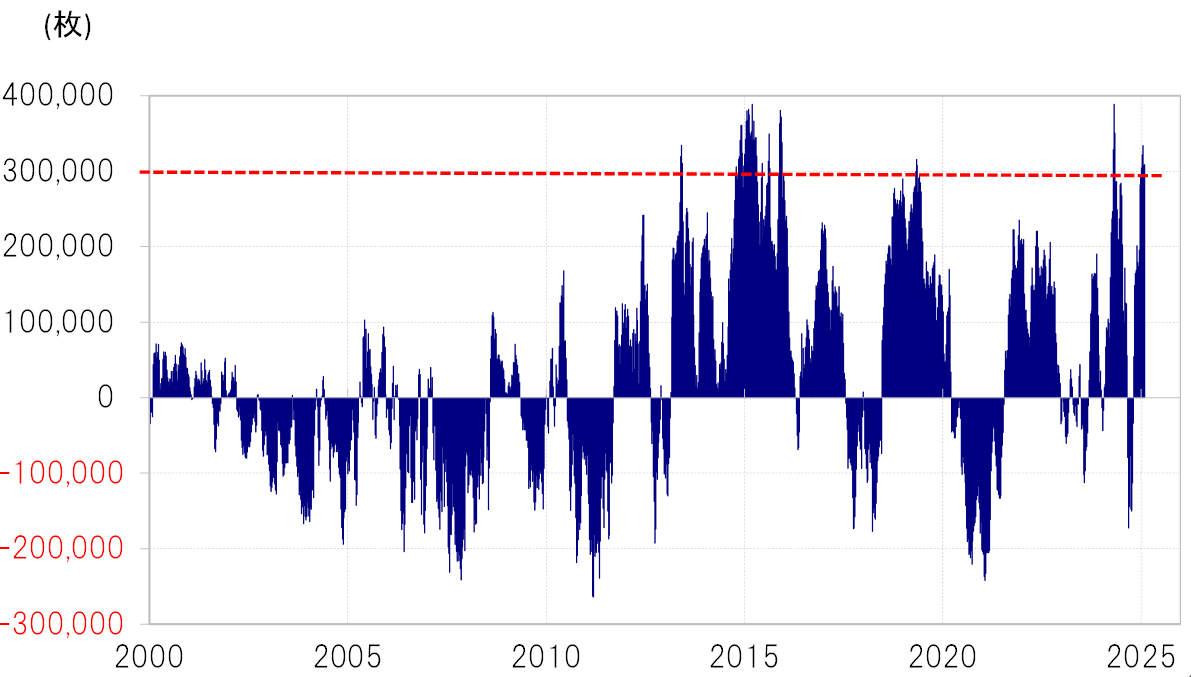

「トランプ関税」リスクを織り込む取引の代表格の1つが、米金利上昇を前提とした米ドル買いでしょう。CFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジション(円、ユーロ、英ポンド、スイスフラン、カナダドルの主要5通貨で試算)は買い越しが一時過去最高近くまで拡大しました(図表4参照)。

その米ドル買い越しの半分以上がカナダドルの売り越しでしたが、これこそまさにトランプ大統領が「カナダからの輸入関税を25%に引き上げる」と述べてきたことの影響と考えられることから、典型的な「トランプ関税」関連取引でしょう。ただし、カナダドル売り越しは、この数ヶ月過去最高規模の状況が続きました(図表5参照)。それはまさに「トランプ関税」関連取引の「行き過ぎ」懸念を示していたのではないでしょうか。

上記のことから、「トランプ関税」の動向とは別に、そのリスクを織り込む取引、つまり米金利上昇やそれに伴う米ドル高を見込んだ取引がさらに拡大する余地はすでに限られており、むしろ修正が入る余地が大きいのではないかと私は考えています。「トランプ関税」関連取引の修正とは、もちろん米金利低下、米ドル下落をもたらすでしょう。

「DeepSeekショック」から株安、リスクオフが拡大する可能性

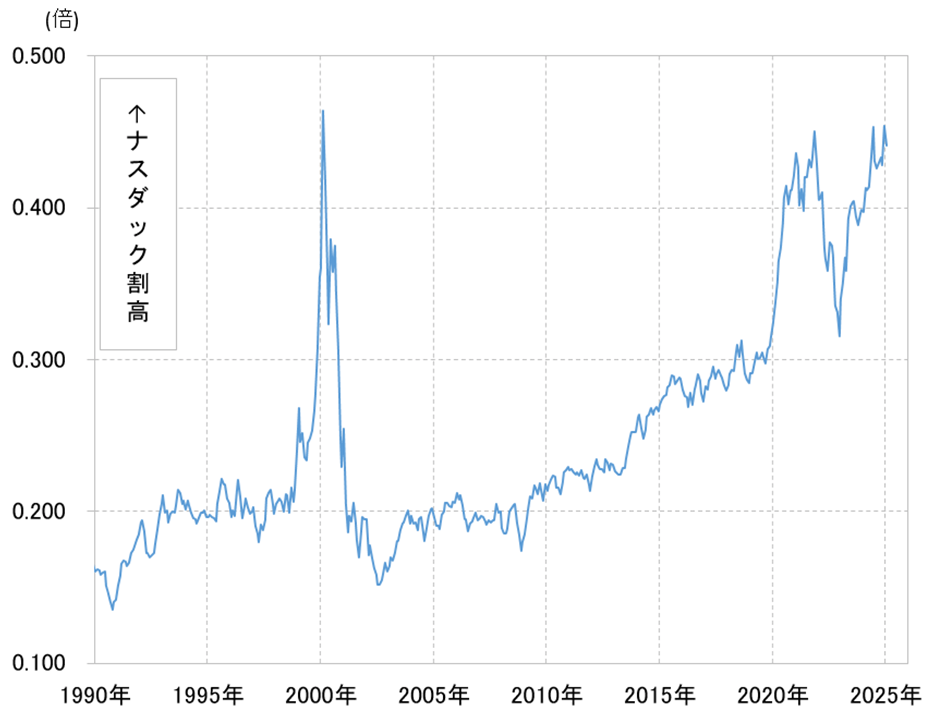

1月に浮上した動きでもう1つ気になるのが、ナスダック指数など株価の急落です。これは、中国のスタートアップ企業、DeepSeekのAIモデルが米欧企業の優位性を崩すことへの懸念がきっかけとなりました。

「AIモデルの米欧企業の優位性」を示すと考えられる指標の1つにナスダック指数とNYダウの相対株価がありますが、そのダウに対するナスダックの割高は2000年ITバブル並みに拡大しました(図表6参照)。「AIモデルの米欧企業の優位性」が、この指標の示すように「バブル化」しているなら、今回の「DeepSeekショック」がその修正のきっかけとなり株安、リスクオフが拡大する可能性には一応の注意が必要ではないでしょうか。

2月の米ドル/円は152~158円で予想

「トランプ関税」取引などいわゆるトランプ・トレードは、基本的にリスク資産の株などを買い、安全資産の債券などを売るリスクオン取引なので、仮に株安、リスクオフ拡大となれば、そのようなリスクオン取引のトランプ・トレードの修正が大きく広がる可能性もあるでしょう。

以上のことから、私は2月も前月に続いて米ドル高・円安は限られ、「トランプ関税」関連取引の修正次第では米ドル安・円高が拡大する可能性もあると思います。それを踏まえた上で、2月の米ドル/円は152~158円で予想します。

今週(2月3日週)の予想=米金利低下、米ドル安の流れ継続か

今週は2月第1週ということで、雇用統計やISM(米供給管理協会)指数など注目度の高い米経済指標発表が多く予定されています。また、関税政策を中心にトランプ大統領の発言には引き続き注目が集まるでしょう。

米ドル/円は日足、週足チャートとも、上値の切り下がる展開が続いてきました。この流れが今週も続くなら、156円を超えるのも厳しく、153円台のこの間の下値をさらに広げていくことになります。そのためには上述の米経済指標や「トランプ関税」を巡る動きを受けて米金利低下、日米金利差米ドル優位縮小が続くかが鍵になるでしょう。

米金利低下、米ドル安・円高といったこの間の流れが基本的に今週も変わらない考えから、米ドル/円の今週の予想レンジは153~157円で想定します。