2025年1月15日(水)22:30発表(日本時間)

米国 消費者物価指数(CPI)

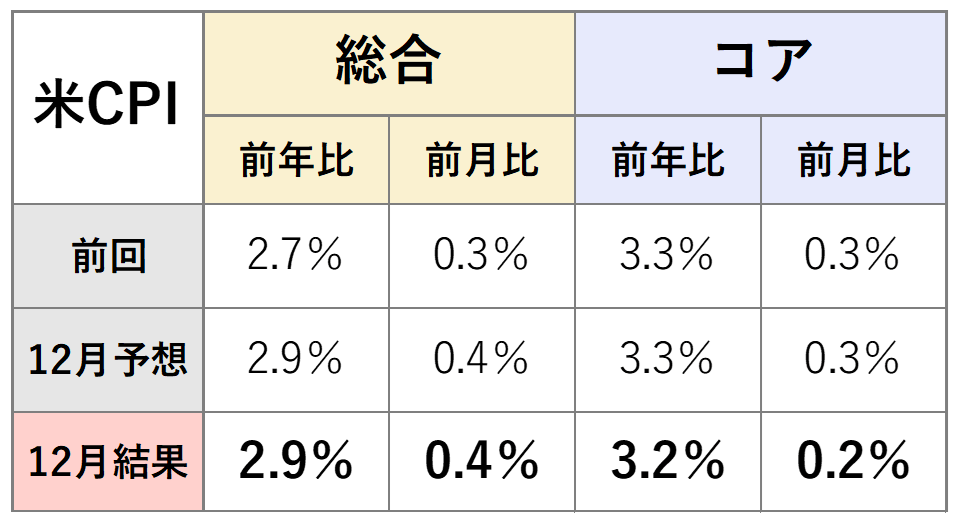

【1】結果:総合指数は市場予想通り、コア指数は市場予想を下振れ

12月の総合CPIは前年同月比+2.9%と前月の+2.7%から伸びが加速したものの、市場予想と一致しました。前月比でも+0.4%と市場予想通りの結果で、前月からは伸びが加速しています。

一方、食品とエネルギーを除いたコアCPIは前年同月比+3.2%となり、市場予想を下回って前月から伸びが鈍化しました。前月比でも+0.2%と前月から伸びが鈍化しています。

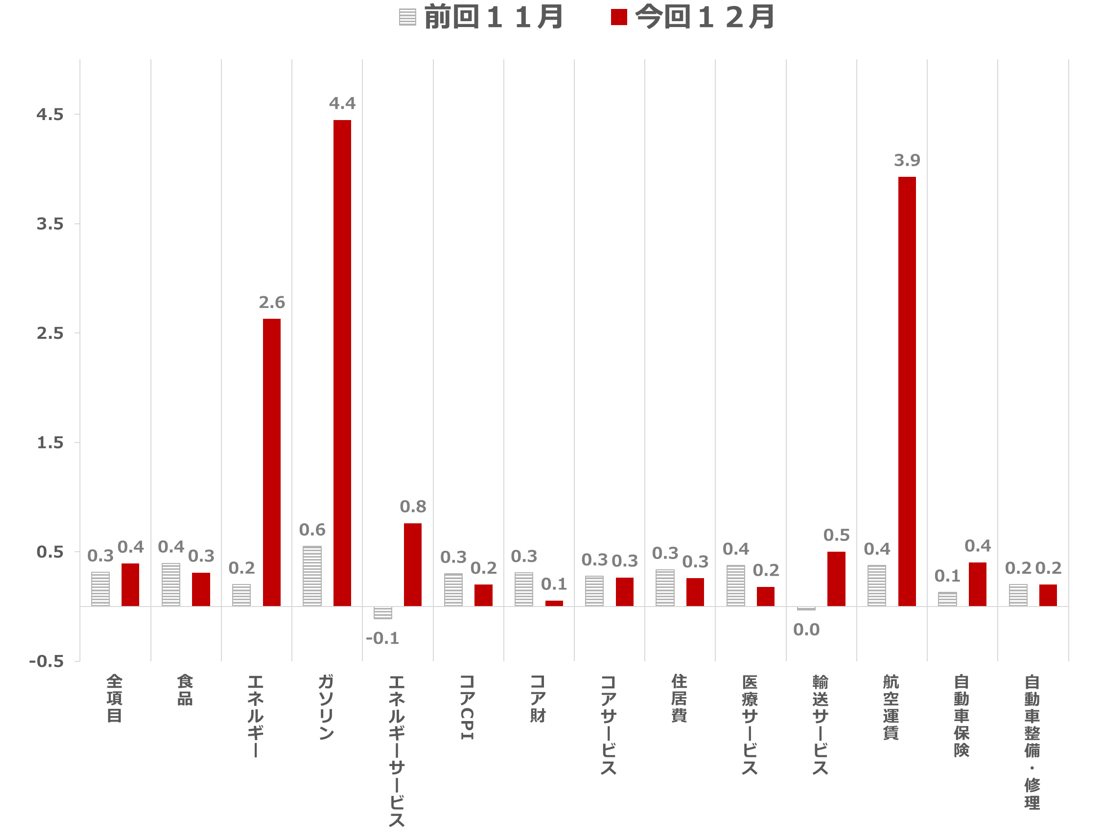

【2】内容・注目点:エネルギーが全体の伸びをけん引、他にインフレ再燃を示すような兆候は特になし

図表2に示されている通り、前月比ベースで内訳を見ると、食品は前月比+0.3%と前月から0.1%低下しました。食品価格は米国民の生活に密接に関連していますが、2024年に入ってからは前月比+0.5%以内で比較的落ち着いた伸びを示しています。

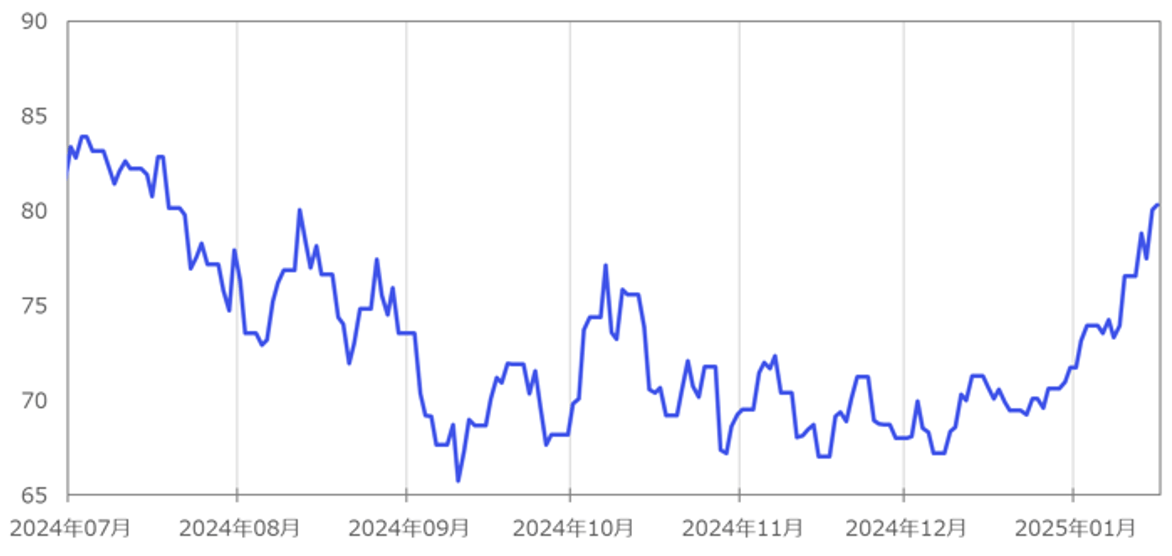

12月のエネルギー価格は、+2.6%と前月の+0.2%から大きく上昇しました。主因はガソリン価格の伸びが加速したこと(+0.6%→+4.4%)で、この動きは、12月以降のWTI原油先物価格の上昇と一致しています(図表3参照)。

原油先物価格は1月に入ってからも上昇基調が続いているため、次回のCPIでもエネルギーが押し上げ要因となるかもしれません。

一方、食品とエネルギーを除いたコアCPIは前月比+0.2%となり、前月の+0.3%から伸びが鈍化しました。今回の総合CPIの加速(+0.3%→+0.4%)はエネルギー価格の伸びが牽引しているということが分かります。

コアCPIの各項目に着目していくと、コア財は前月比+0.1%となり、前月の+0.3%から伸びが鈍化しました。伸びの鈍化の主な要因は中古車の伸び幅が縮小した(+2.0%→+1.2%)ことです。その他の財項目も全体として前月から失速しており、財全体の需要は依然として力強さに欠ける印象です。ただし、ISM製造業景気指数では製造業の景況感の底入れが示唆されており、今後、財需要(価格)が回復していくか注目したいところです。

次にコアCPIの大きな割合を占め、粘着性が強いインフレ要因として注目されてきた住居費は、12月は+0.3%で前月から変わりませんでした。一方、前年同月比でみると12月は+4.6%と、前月の+4.7%から低下しています。家賃は契約期間があるため価格上昇が継続しやすい特性がありますが、図表4に示される前年比の推移を見ると、緩やかな価格低下の傾向が確認できます。

また、CPIの住宅価格に1年程度先行するとされるジロー価格指数をみても、急反発を示すような動きはしておらず、今後もCPIの住居費は緩やかな低下、ないし横ばいとなることが想定されます。

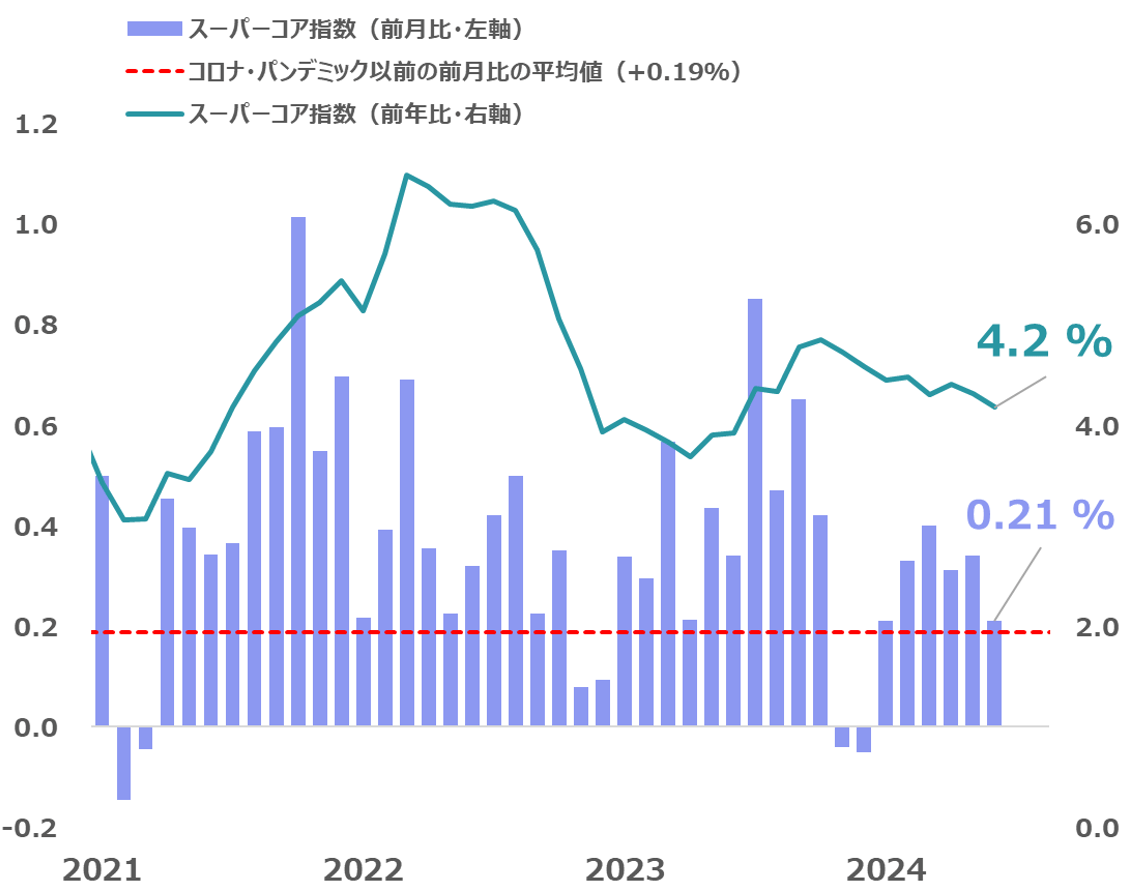

一方、住居費は遅行性が強く、FRB(米連邦準備制度理事会)が金融政策を考える上でも取り扱いがやや難しい品目のため、FRBのパウエル議長はコアサービスから家賃を除いた「スーパーコア」に注目しています。

そして、12月のスーパーコアは前月比+0.21%と前月から伸び率が縮小しました。コロナ前の平均値(+0.19%)にも近づいてきており、これまで粘り強さを見せてきたサービスインフレの落ち着きが少し見られました。こうした動きは、先日の米雇用統計で平均時給(前年比)が+3.9%を示し前月から低下した動きを反映しているものと考えられます。

スーパーコア指数を構成する個別項目で注目されるのは医療サービスと輸送サービスですが、今回、医療サービスは鈍化した(+0.4%→+0.2%)一方で、輸送サービスは伸びが加速しました(+0.0%→+0.5%)。

輸送サービスの上昇はやや気がかりではありますが、内訳をみると主に航空運賃と自動車保険の上昇によるもので、これらは原油価格などの一時的な影響を受けやすく、ブレも大きい項目です。

賃金と関連付けられ、粘着性の強い自動車整備・修理の価格が上昇していかなければ、過度な心配は今のところ不要でしょう。

【3】所感:インフレ再燃懸念を和らげ利下げ余地を残す良好な結果

12月のCPIの結果は、エネルギーの上昇にけん引されて総合指数こそ伸びが加速したものの、コア指数は横ばいを見込んだ市場予想に反して、前月から低下となりました。雇用統計後に生じていたインフレ再燃懸念や利下げペースの鈍化懸念を和らげる結果で、安心感を与える結果だったと言えます。今回の結果を受け、15日の米国株式市場は大幅高となりました。

なお、市場がポジティブに反応した要因であるコアCPI(前年同月比)の予想下振れについて、今回のコアCPIは小数点以下第3位まで表示すると3.248%となり、あと0.002%高ければ、市場予想と同じ3.3%と公表されるものでした。0.002%の差で市場の反応は大きく変わっていたと想定されるため、やや市場のリアクションは過敏とも思われますが、それでも内容を細かにみるとパウエル議長が重視するスーパーコアは着実と鈍化しており、他の要素を見てもインフレ再燃の兆しとなるような情報は特に見られませんでした。

市場では、1月10日の米雇用統計発表後から2025年の利下げ0回の観測が一定数の割合で浮上しつつありますが、想定以上に米雇用が強いからといっても、インフレが問題ない範囲であるなら、FRBは最大雇用を更に追及するために利下げを実施する余地が残ります。

引き続き各経済指標を確認する必要があり、次の目先の注目点は1月16日(木)公表の米小売売上高です。また、トランプ氏が1月20日に米大統領に就任する予定であり、就任後の発言や政権運営にも注目が集まります。

フィナンシャル・インテリジェンス部 岡 功祐