2025年4月3日(木)23:00発表(日本時間)

米国 ISM非製造業景気指数

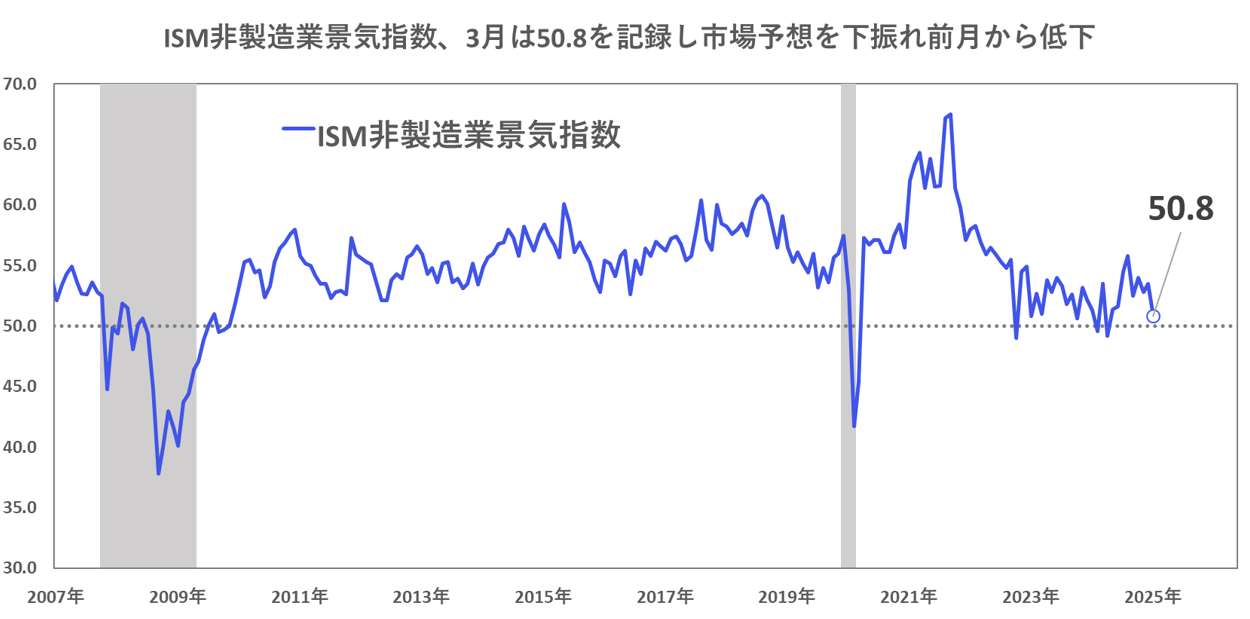

【1】結果:市場予想・前回結果いずれも下回る

ISM非製造業景気指数(3月)

結果:50.8 予想:52.9

前回:53.5

3月の米ISM非製造業景気指数は50.8となり、市場予想(52.9)を下回り、前月(53.5)からも低下しました。ただし、好不調の境目とされる50は上回っており、米国サービス業の景況感は9ヶ月連続で景気拡大圏を維持しています。

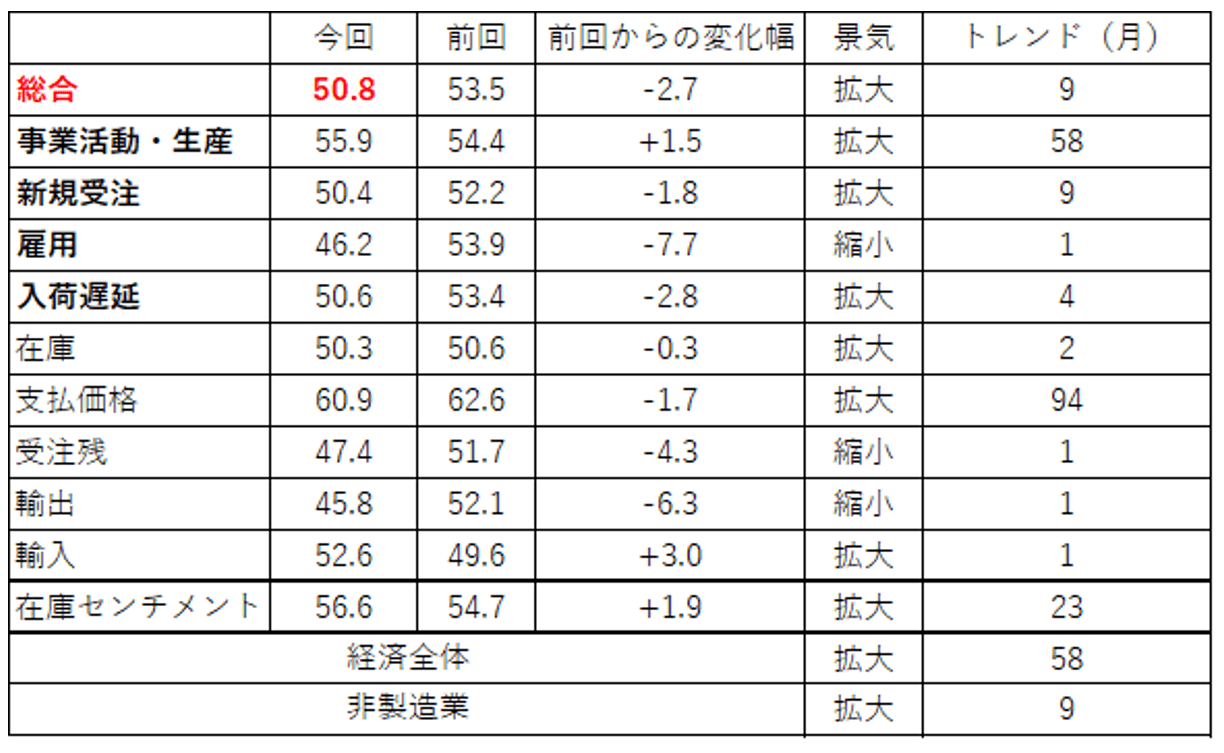

【2】内容・注目点:事業活動・生産は好調を維持も、雇用などその他は落ち込む

そもそもISM非製造業景気指数とは

ISM非製造業景気指数とは、全米供給管理協会(ISM=Institute for Supply Management)が400社以上の購買担当者を対象にアンケート調査を実施し、その結果を指数化したものです。総合指数は、事業活動・生産、新規受注、雇用、入荷遅延の4つのサブ項目から構成され、50以上はサービス業の好況、50以下は不況を示唆します。

その他、総合指数の構成要素以外に、在庫や受注残に関する項目や、インフレ指標として注目される支払価格指数が報告されます。米国経済ではサービス業の占める割合が大きく、主要指数のなかでは比較的早く公表されるためこの指数に注目が集まります。

3月結果の詳細・内訳

不透明感の高まりが新規受注に影響

図表2が示すとおり、景気の先行指標として注目される新規受注は前月比1.8ポイント低下し、50.4となりました。今回の調査結果は4月2日の「相互関税」の詳細発表前の調査であるものの、トランプ政権の関税政策による不透明感の高まりが新規受注に影響を与えている様子が示されています。企業担当者のコメントでも「設備投資の減速」や「新規資本プロジェクトは保留中」といった声が確認できます。

唯一の好材料、事業活動・生産が前月比1.5ポイント上昇し、55.9に

一方で、今回の調査で唯一の明るい材料は、事業活動・生産が前月比1.5ポイント上昇し、55.9となった点です。ISMサービス業調査委員会のミラー委員長も、「これは今回の調査の明るい点であり、関税前の駆け込みなどとも無関係のようで、しっかりとした成長を示している」と評価しています。

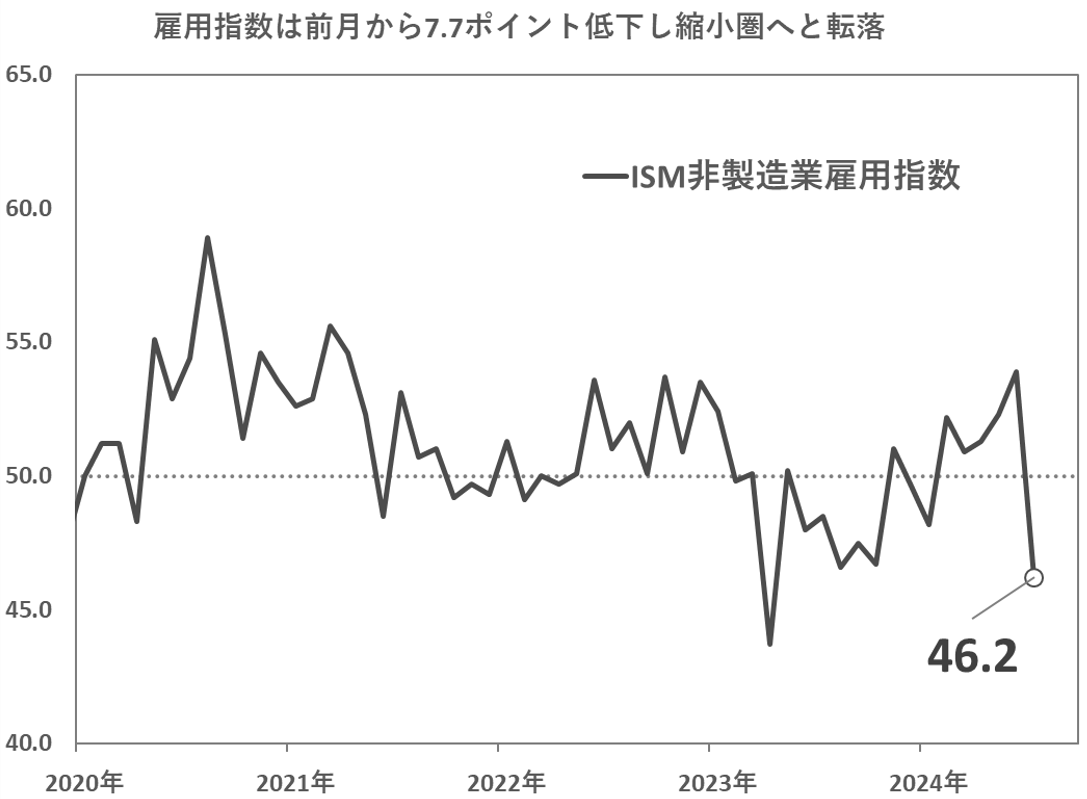

雇用指数が、46.2と縮小圏に転落

ただし、その他の指標は軒並み落ち込んでおり、先行きへの不安が拭えません。特に雇用指数は前月から7.7ポイントも低下し、46.2と縮小圏に転落した点が懸念されます。ミラー氏は、「不確実性の中で企業はコスト削減を進めており、その中でも人件費は最も管理しやすい経費の一つだ」と述べています。

実際、企業コメントでは、「人員は追加しない」との声や、「離職率は低下している」とのコメントが見られました。離職率の低下は転職活動が難しくなっていることを表し、労働者は現状の労働市場について消極的な見方をしていることが伝わります。

とはいえ、明確に人員削減に踏み込んでいるような内容は今回の調査からはうかがえず、今のところ景気後退期のような急激な悪化には至っていないとも推察されます

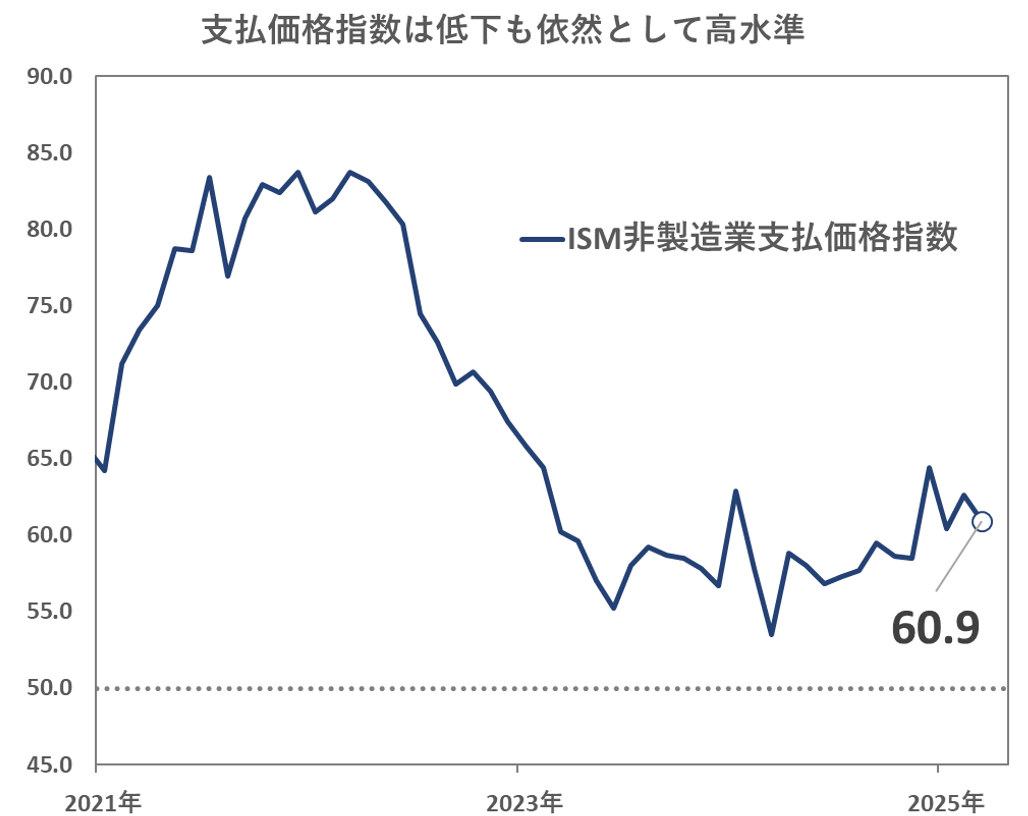

サービス業の支払価格指数は、やや高止まり

一方、サービス業の支払価格指数は前月から1.7ポイント低下して60.9ポイントとなりました。製造業では支払価格指数が急騰してインフレ圧力の高まりが懸念されましたが、サービス業ではそこまで顕著ではなく、やや高止まりといった印象です。

企業担当者のコメント:関税政策の影響は業種によって見解が分かれる

企業担当者のコメントでは、やはり関税を巡る混乱や悪影響、価格上昇が指摘されている。一方で、宿泊・飲食業では「楽観的な見方を維持」といった声や、医療・福祉業では、「見通しは良好」といった声も確認できます。

なお、これらの回答は4月2日の相互関税の詳細公表前のものであり、来月の調査では相互関税を織り込んだコメントの変化にも注目です。

【3】所感: 4月2日の相互関税公表前のデータで意味合いは薄いが懸念が募る内容

今回のISM非製造業景気指数は、市場予想を下回り、前月から低下しました。総合指数は景況感の分かれ目とされる50をなんとか維持しているものの、構成項目には弱さが目立ち、さらに今後は、トランプ政権による相互関税の導入が、本格的な景況感の悪化につながる懸念もあります。

特に雇用指数の急低下は、労働市場の悪化に対する警戒感を強める結果となりました。ISMの雇用指数は、企業担当者のセンチメントを指数化したソフトデータであるため、実際の雇用状況については4月4日(金)に公表される雇用統計で確認する必要がありますが、今回の結果は、その発表前から市場の警戒感を高めるものとなっています。

もっとも、今回のISM調査にせよ、4日に公表される雇用統計にせよ、いずれも4月2日に公表された相互関税以前のデータであり、統計としての意味合いはすでに薄れつつあります。

そのため、雇用統計が悪化を示した場合には売りが一段と強まりやすい一方、良好な結果であっても古いデータとして市場はそこまでポジティブに反応しない可能性があり、注意が必要です。

フィナンシャル・インテリジェンス部 岡 功祐