2025年4月4日(金)21:30発表(日本時間)

米国 雇用統計

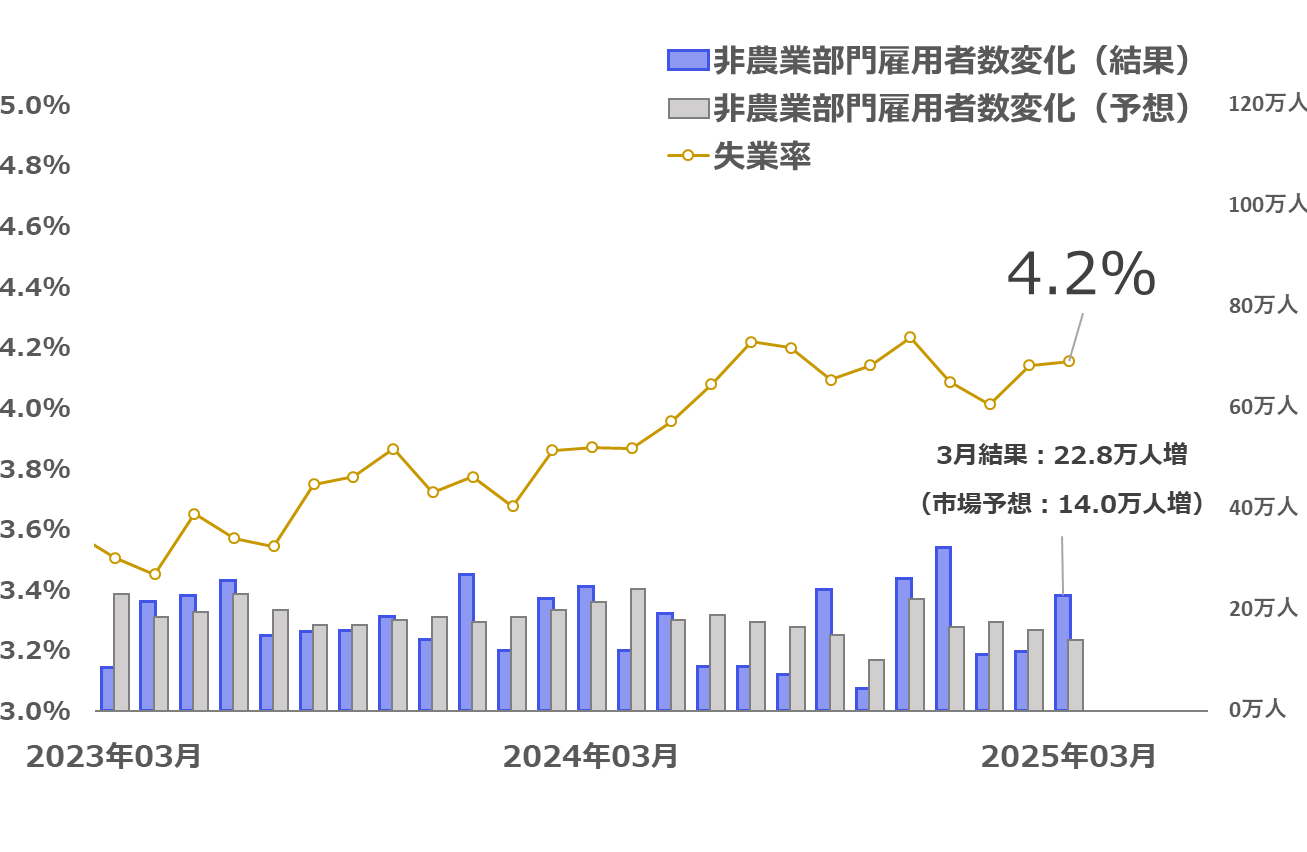

【1】結果:NFPは市場予想を上振れし失業率は4.2%に上昇 平均時給は予想を下回る

2025年3月の米国非農業部門雇用者数(NFP)は前月比で22.8万人増となり、14万人増程度を見込んだ市場予想を上回りました。

なお、2025年1月分のNFPは12.5万人増から11.1万人増へ、2025年2月分は15.1万人増から11.7万人増へとそれぞれ下方修正されています。

失業率は4.2%となり、4.1%を見込んだ市場予想を上回って前月から0.1ポイント悪化しました。なお、小数点第3位までとした場合、前回2月は4.139%、今回3月は4.152%です。

平均時給は前年同月比3.8%上昇となり、市場予想と前回結果(ともに4.0%)を下回りました。

【2】内容・注目点:DOGEによる連邦政府職員のレイオフは来月以降に影響か

非農業部門雇用者数(事業所調査)の詳細

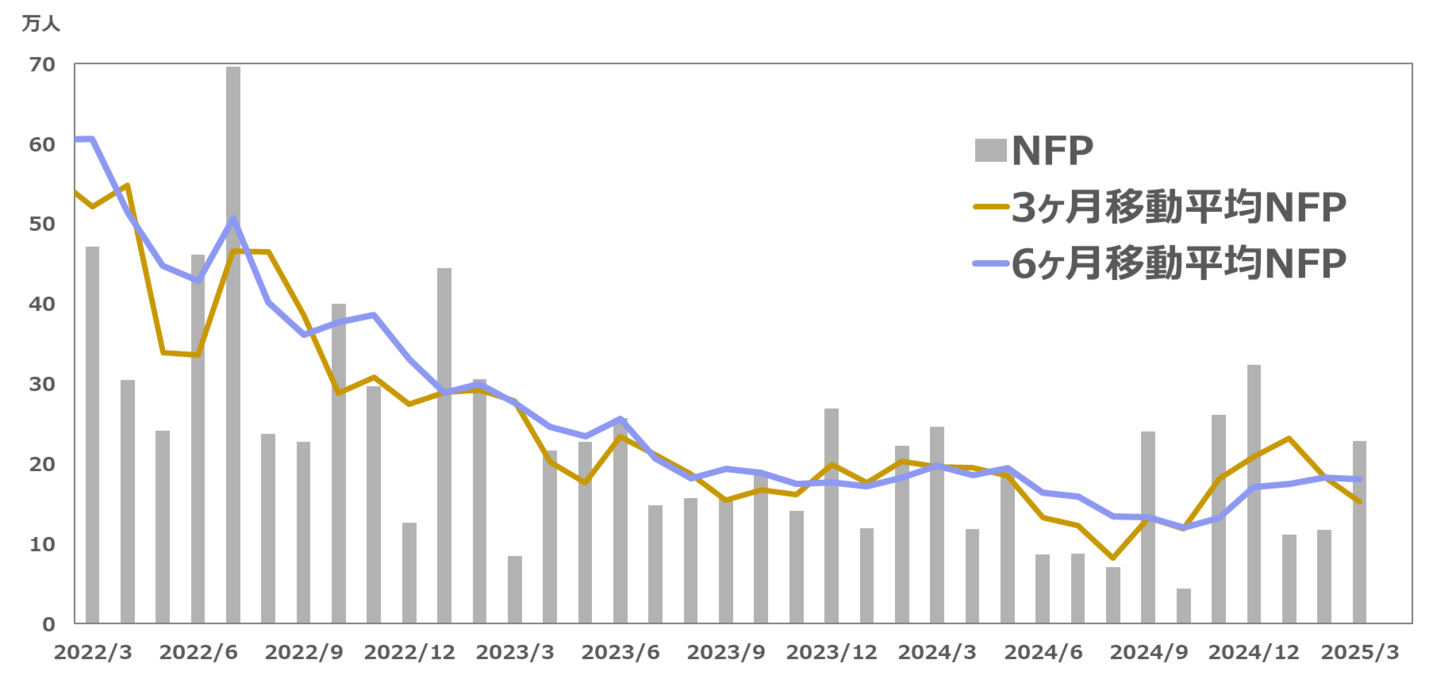

前述のとおり3月のNFP(非農業部門雇用者数変化)は、前月比22.8万人増となりました。関税政策などによる不確実性が高まる中、米労働市場に対して悲観的な見方が広がっていましたが、20万人台の堅調な伸びとなりました。過去2ヶ月分は計4.8万人分の下方修正がなされましたが、直近3ヶ月の平均値は15.2万人増、過去6ヶ月の平均値は18.1万人増と、まずまず良好な水準と言えます。

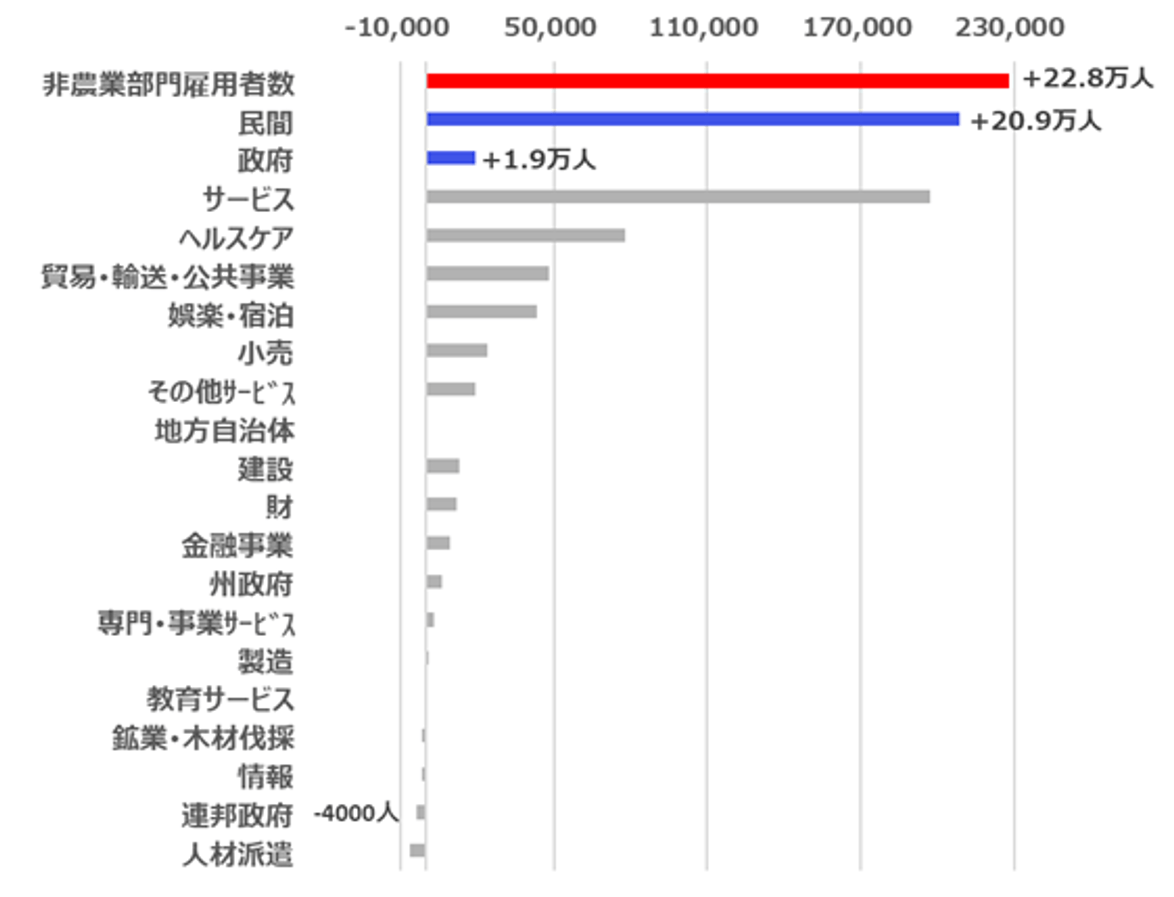

非農業部門雇用者数変化の内訳(図表3)を見ると、民間部門の雇用者数は22.3万人増、政府部門は2.4万人増で、民間主導で雇用が増えていることも良い点です。

一方で、前月に引き続き「政府効率化省(DOGE)」による連邦政府職員の人員削減動向が注目されましたが、2月の連邦政府職員数は前月比で4,000人減にとどまりました。

ただし、4月から保健福祉省で約1万人規模の人員削減が始まったほか、今後は本命の国防総省や退役軍人省での人員削減も控えているとされており、徐々に雇用統計に影響が現れだすかもしれません。

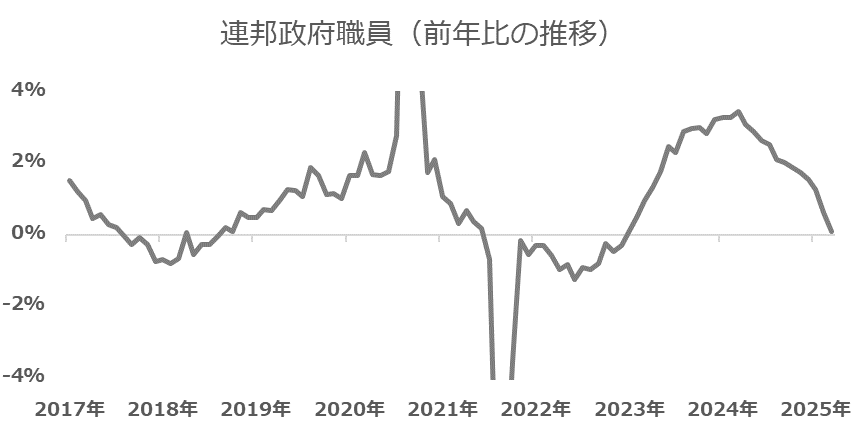

図表4の通り、前年同月比で見ると、連邦政府職員数は2024年と同水準まで減少しています。

トランプ第一次政権下の2017年にも同様の推移が見られ、一時はマイナス域に達したことから、今回も同様の流れであれば、今後もしばらく減少傾向が続くと考えられます。

また、前回は2022年の中間選挙に向けて反転上昇を辿ったため、こちらも前回と同じであれば、2026年の中間選挙を意識して1年半程度後には人員削減に対する姿勢も変わっていきそうです。

家計調査に基づく失業率

事業所調査を基にしたNFPが良好な数値となった一方、家計調査に基づく失業率は前月の4.1%から0.1ポイント上昇して4.2%となりました。ただし、小数点第3位までとした場合、前回2月は4.139%、今回3月は4.152%で、上昇率は0.013%と、わずかな上昇で、実態としてはそれほど悪化した印象は受けません。

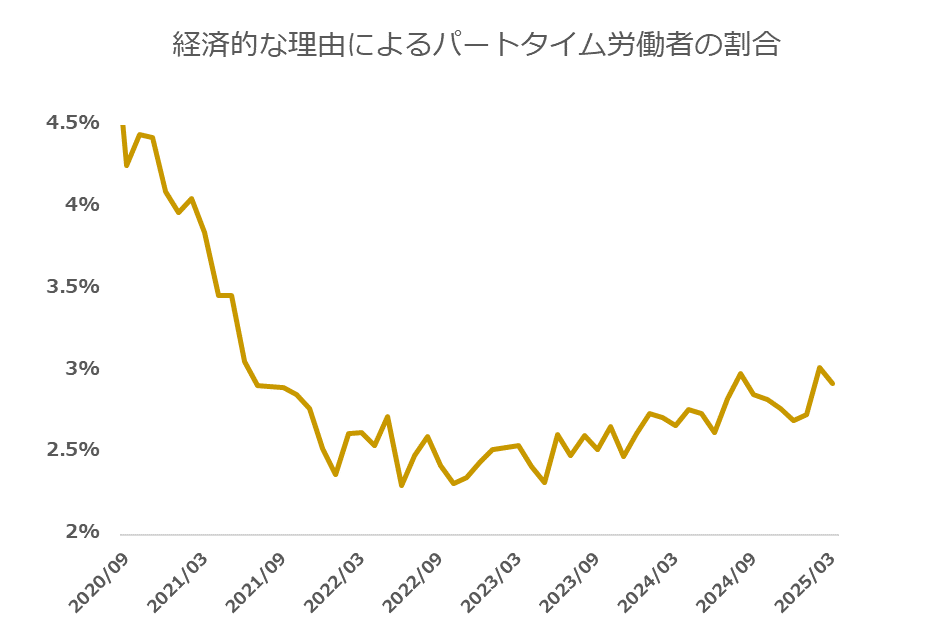

また、2月に急増していた「経済的な理由でパートタイム勤務を選択している労働者」は低下しており、今回の調査における好材料の一つと言えます(図表5)。

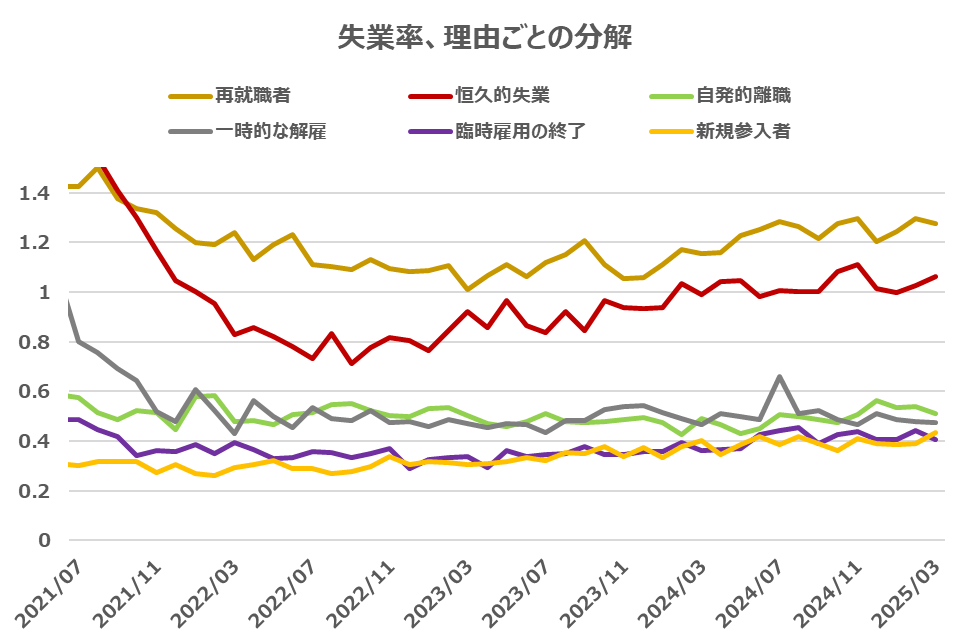

一方で、失業率の内訳をみると、景気後退と最も関連付けられる「恒久的失業」(図表6の赤線)の割合は前月から上昇となり、懸念材料の一つです。

ここからDOGEによるレイオフで職を失った連邦職員がすぐに再就職できない場合、今後数ヶ月で恒久的失業率も上昇する可能性があり、注意が必要です。

【3】所感:良好な結果も相互関税詳細公表前のデータで統計としての意味合いに欠ける

今回の雇用統計では、失業率のヘッドラインこそ市場予想をわずかに上回ったものの、小数点以下第3位まで表示すると0.013ポイントの上昇にとどまり、実質的には横ばいといえる結果でした。また、非農業部門雇用者数も市場予想を上回る良好な数字となり、総じて米国の労働市場は依然として底堅さを維持していることが示されました。

ただし、今回の統計は4月2日に発表された相互関税導入前のデータであるため、統計としての鮮度はすでに薄れつつあります。市場でも雇用統計への反応は限定的で、株式市場ではむしろ相互関税の影響による経済悪化懸念を背景に、売りが広がる展開となりました。

相互関税が実体経済に与える影響の大きさは依然として不透明ですが、資産価格の調整が進めば、逆資産効果による消費の減退から企業業績の悪化、さらに雇用環境の悪化へとつながる「負のループ」を引き起こしかねず、景気後退への懸念が徐々に強まっています。

まもなく企業の決算シーズンが始まりますが、そこにも相互関税の影響はまだ十分に織り込まれていないと見られます。関税方針に大きな転換がない限り、市場が反転するような材料に乏しい状況が続きますが、こうした中で米国財務長官のベッセント氏は、市場の調整は「健全」であると強調し、住宅ローンや自動車ローン、企業の設備投資に影響する長期金利の低下を重視する姿勢を強調しており、関税の方針転換はあまり期待できない状況にあります。

日本国内では内需株が比較的底堅い推移をしているほか、米国では景気後退に強いディフェンシブ銘柄や長期金利の低下を好感して住宅建設株が「しっかり」となっており、局面に対応したポートフォリオが求められます。株式に限らず債券やゴールドなど、資産の保全を最優先とした対応が求められる局面でしょう。

フィナンシャル・インテリジェンス部 岡 功祐