2025年1月10日(金)22:30発表(日本時間)

米国 雇用統計

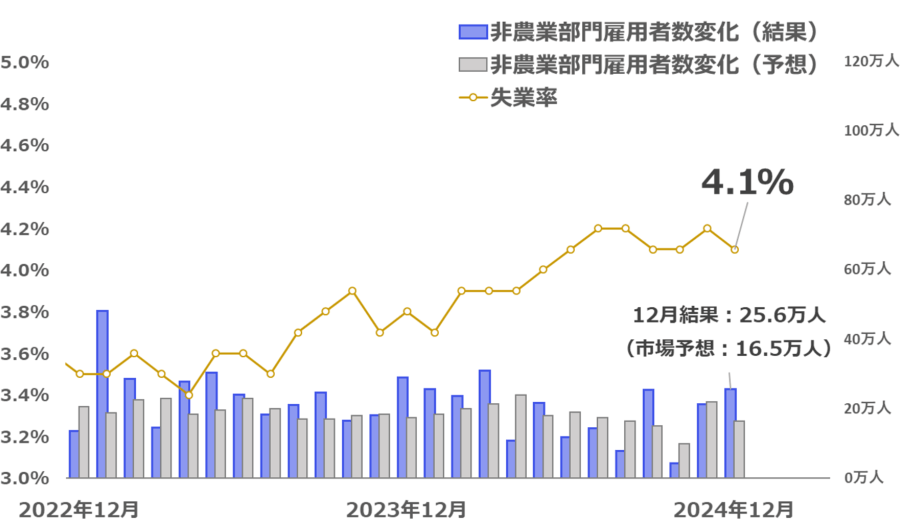

【1】結果:非農業部門雇用者数は25.6万人増で市場予想を大きく上振れ、失業率は4.1%に低下

2024年12月の米国非農業部門雇用者数(NFP)は、前月比で25.6万人増と市場予想の16.5万人増を大きく上回り、2024年11月の21.2万人増以上の雇用者数の伸びを示しました。また、失業率は4.1%と、市場予想を下回って前月から0.1ポイント低下しました。一方、平均時給は前年比3.9%増となり、市場予想と前回結果(ともに4.0%)を下回りました。

【2】内容・注目点:雇用者の内訳や失業率の理由に注目

非農業部門雇用者数(事業所調査):民間主導で雇用が増加

12月のNFPは前月比25.6万人増となり、2024年11月に引き続き20万人以上の雇用者数の伸びを記録しました。一般的に10万人台後半であれば堅調とされるなか、今回の25.6万人増という数字は、次回の年次改訂で見込まれる下方修正を差し引いても力強い増加といえます。

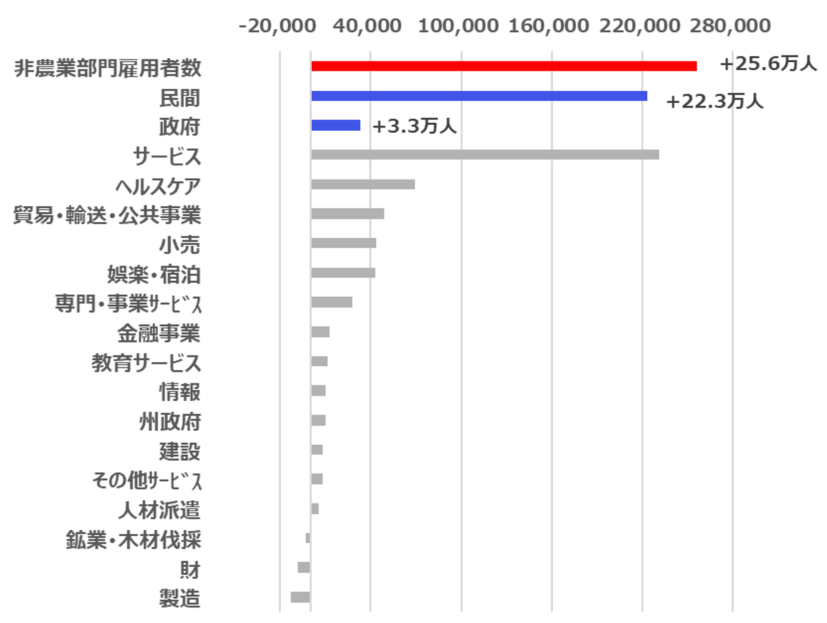

次に図表2の通り、今回の内訳では民間部門の雇用者数が22.3万人増加し、政府部門は3.3万人増となりました。民間主導で雇用が増加しており、健全な雇用者数の増加といえます。特に、これまで減少傾向にあった労働市場の先行指標となる人材派遣部門で雇用が増加したほか、年末商戦での盛り上がりが期待される小売業でも前月の減少から今回は増加へと転じました。

さらに、娯楽・宿泊部門でも堅調な雇用増が見られたことから、消費者の娯楽支出が活発であることがうかがえます。これまで、小売売上高統計ではインフレの影響で消費者が裁量的支出を控える傾向が示されていましたが、雇用動向からは今後の裁量的支出の拡大が見込まれるため、足元の米国消費は堅調と考えられます。

一方で、ISM製造業景気指数で継続して景気縮小が示されている製造業では、今回も雇用減少となりました。ただし、ISMでは製造業の景気も底入れの兆しが見られつつあるため、次回以降の雇用改善に期待が寄せられます。

家計調査は、求人倍率は1.18倍に改善

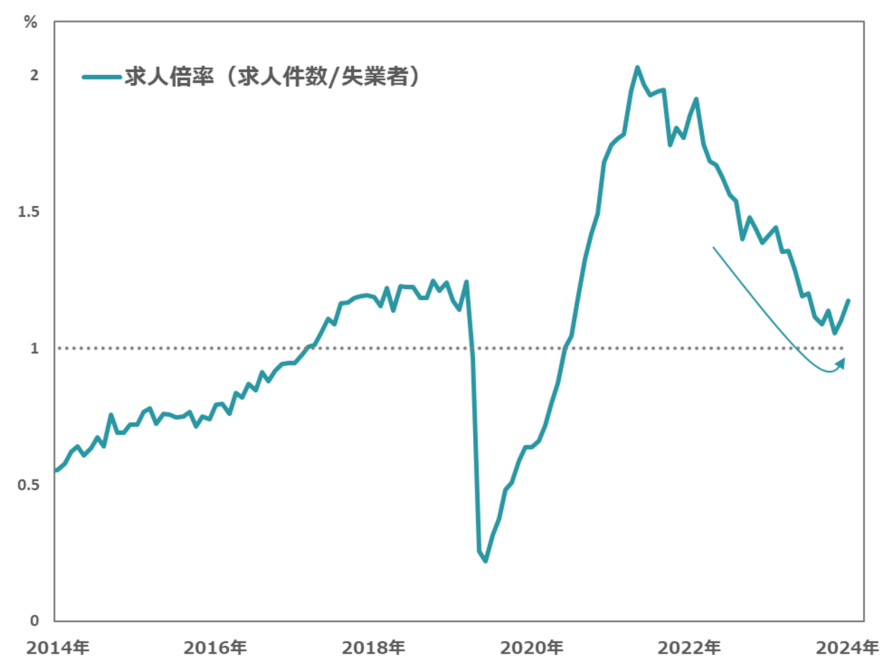

家計調査によれば、労働人口が増加する中で失業者数が減少した結果、失業率は11月の4.2%から12月には4.1%へと低下しました。失業者数(≒求職者数)の減少により、先週発表された11月分の米JOLTS求人件数と合わせて算出される求人倍率は1.18倍に改善しました(図表3参照)。求人倍率が1以上ということは、求職者数を上回る求人が存在する状況を示しています。

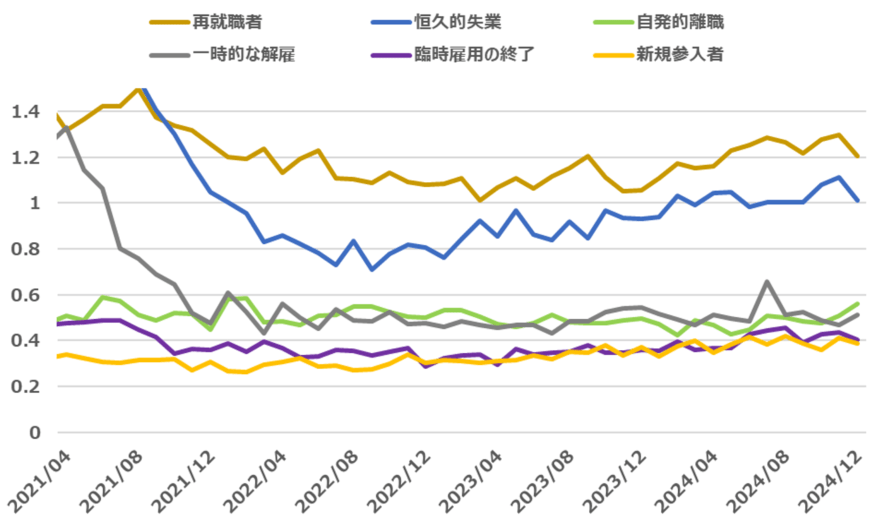

そして、求人倍率の改善を背景に、図表4が示すように、2024年12月は自発的離職が増加しました。一般的に、自発的離職の増加は、就業者が転職可能であると見込める労働市場であることを示し、ポジティブとされます。

一方で、再就職者の失業率は低下し、以前失業していた求職者が再び就業復帰出来ていることを示しています。また、景気後退と最も関連付けられる恒久的失業者の減少も確認されました。失業率を理由別に見ても、今回の結果は全体としてポジティブな内容といえるでしょう。ただし、単月のデータは一時的な変動(ノイズ)の可能性もあるため、次回以降の動向を引き続き注視する必要があります。

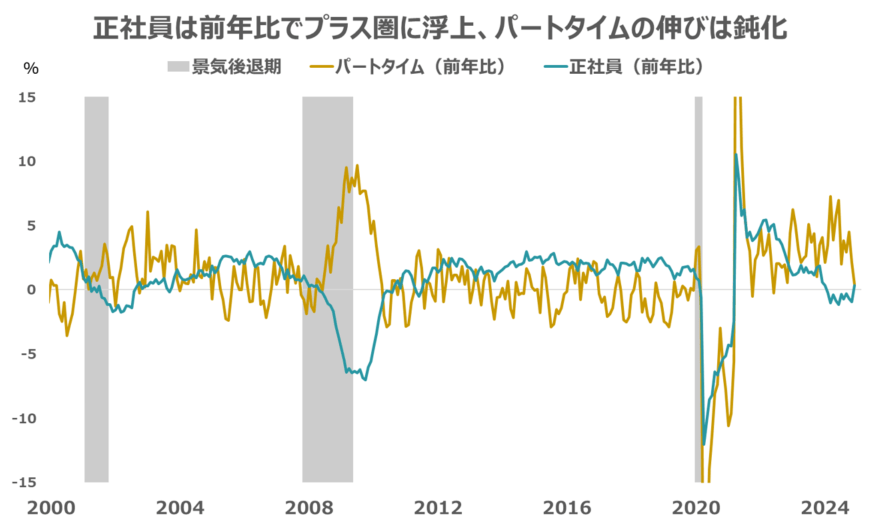

その他、家計調査に基づくデータのリセッションの兆候を示すとして注目されるフルタイム労働者とパートタイム労働者の前年同月比伸び率を見ると、フルタイム労働者はプラス圏に浮上し、パートタイム労働者の伸び率は鈍化を示しました(図表5)。

平均時給:前月からの伸び率が低下

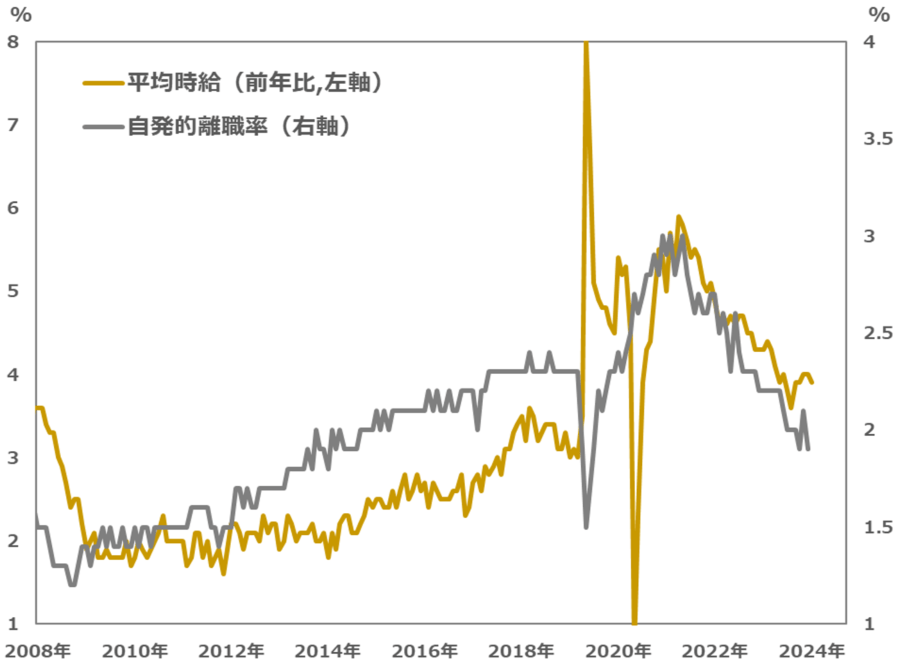

強い雇用者数の伸びにもかかわらず、平均時給は前年同月比+3.9%となり、市場予想を下振れし前月から低下しました。上述の求人倍率の改善は今後の賃金上昇圧力となりますが、JOLTSで公表された賃金の先行指標となる自発的離職率※を見ると、直近は低下基調であることから(図表6参照)、今後も平均時給が急反発する見込みは低いと考えられます。

【3】所感:堅調な米労働市場、今後の金融政策判断は物価指標に比重が置かれる

今回の雇用統計は、見出しの数値を見ても中身を見ても米国の労働市場が堅調である様子が示されました。米経済にとっては良いニュースと言えますが、FRB(米連邦準備制度理事会)による利下げペースの鈍化が意識されることで、株式市場にとっては悪いニュースとなり、1月10日の米主要株価指数は軒並み大幅な下落となりました。

12月のFOMC(米連邦公開市場委員会)では、2025年の利下げ回数は2回の見通しが示されましたが、現在、市場では1回ないし0回の利下げの織り込みが浮上しだしています。

雇用に問題がない場合、FRBの金融政策の判断はインフレ(物価指標)により集中することになります。今回の雇用統計では、インフレに関連付けられる平均時給は低下を示しました。上述の通り平均時給は今後の急反発の見込みが低いことや、米国企業の生産性の伸びを考慮するとインフレへの影響は現時点では限定的なものと考えられるでしょう。実際、クリーブランド連銀が予想するインフレ予想では、今月発表される予定の米消費者物価指数(CPI)こそ高止まりが示唆されているものの来月からは引き続き低下が見込まれています。

市場では利下げペースの鈍化がかなり織り込まれてきていますが、インフレの低下基調が問題なく順調に続けば、FRBは最大雇用を更に追求するためにこれまでの想定通り緩やかな利下げを実施出来る可能性が残ります。まずは、今週発表予定の1月14日の米生産者物価指数(PPI)、1月15日のCPIに注目です。

フィナンシャル・インテリジェンス部 岡 功祐