2024年12月3日(火)0:00発表(日本時間)

米国 ISM製造業景気指数

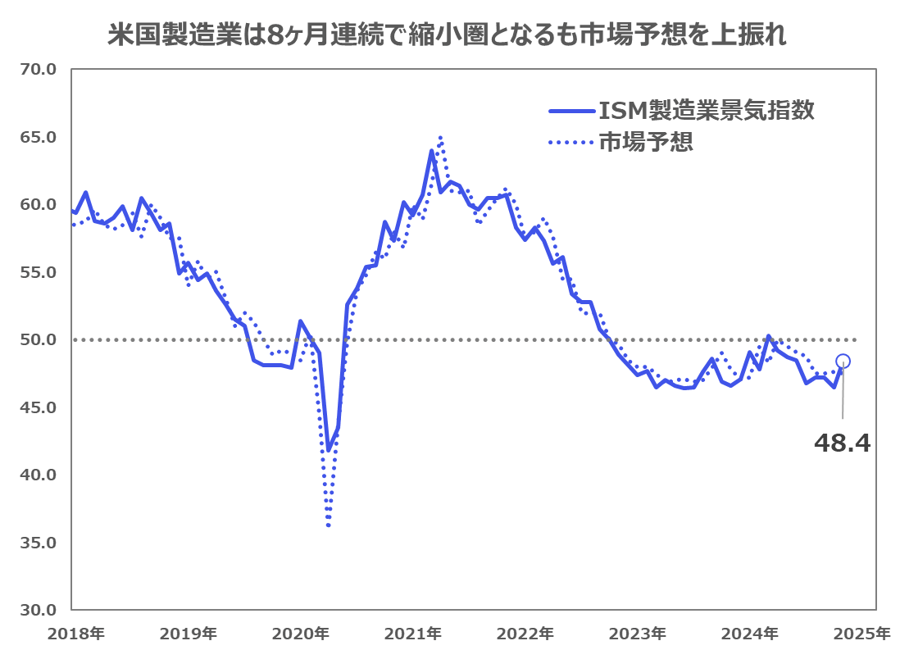

【1】結果:製造業景気指数は8ヶ月連続で景気縮小圏となるも前月からは改善

11月の米ISM製造業景気指数は48.4と市場予想の47.5を上回り、前月の46.5から改善を示しました。一方で、景気の分岐点となる50は8ヶ月連続で下回り、米国の製造業は景気縮小圏内での推移が続いています(過去25ヶ月中24ヶ月で50を下回る)。

一方、経済全体では、42.5以上を記録すると一般的に景気拡大とみなされますが、今回で55ヶ月連続の景気拡大となっています。

【2】内容・注目点:需要が好調な中、雇用指数と支払価格指数が改善を示しソフトランディングを期待させる組み合わせ

そもそもISM製造業景気指数とは

ISM製造業景気指数は、全米供給管理協会が製造業300社以上の仕入れ担当者に生産状況や受注状況、雇用状況等の各項目についてアンケート調査を実施し、その調査を基に製造業全体のセンチメントを指数化した指数です。企業のセンチメントを反映しており景気転換の先行指標とされること、また主要指数のなかでは最も早く発表されることから注目が集まります。特に11月の調査は米大統領選直後の調査であるため、より注目が集まりました。

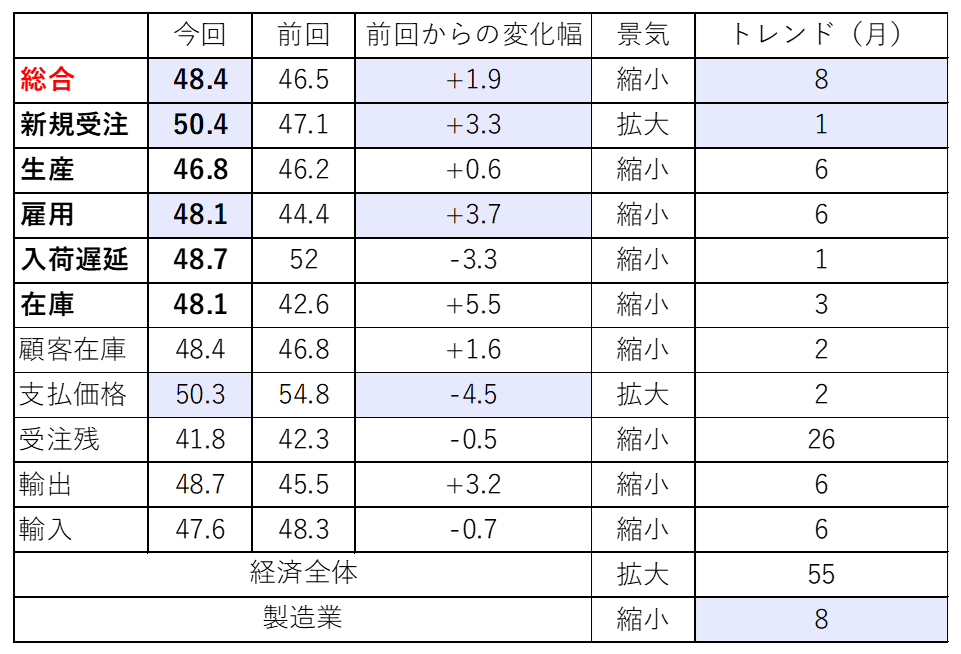

11月結果の詳細・内訳

景気の先行指標の新規受注は8ヶ月ぶりに拡大

図表2の通り各項目を見ると、景気の先行指標とされる新規受注は前月から3.3ポイント増加して50.4となり、8ヶ月ぶりに拡大圏へと回復しました。大統領選を通過し、ひとまず目先の不確実性が払しょくされたことで受注の再開につながったものと思われます。

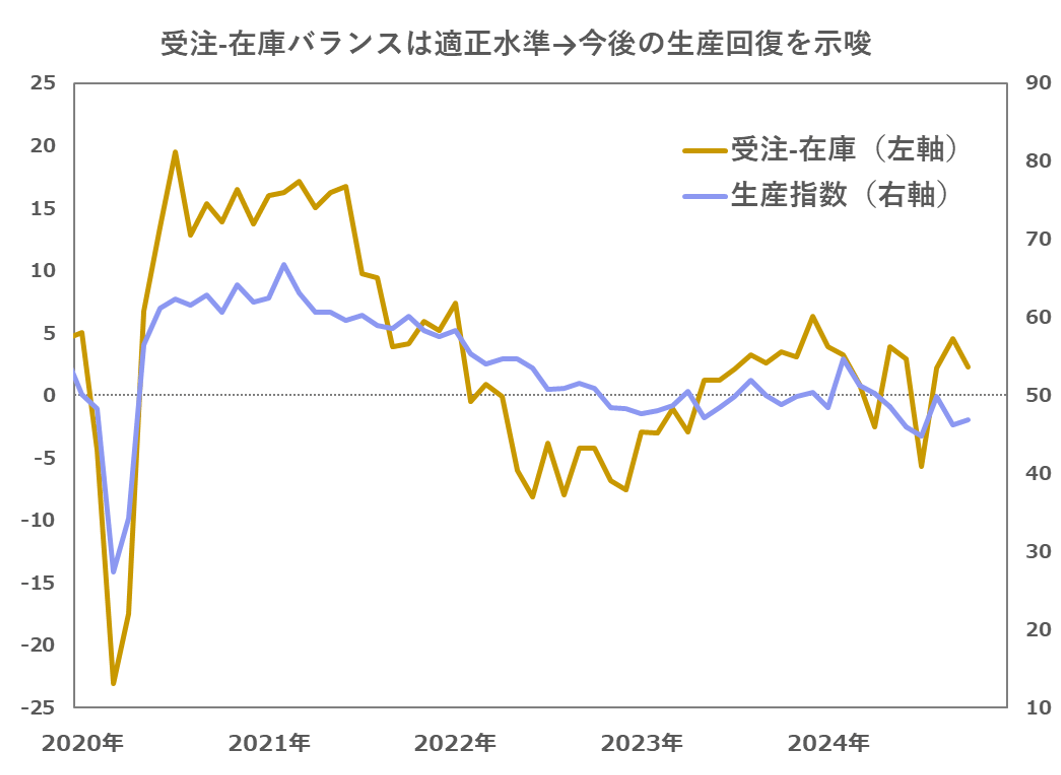

生産は依然縮小圏にあるも受注-在庫バランスは今後の回復を示唆

需要が改善した一方で、生産指数は+0.6ポイントとわずかな上昇にとどまり、50を下回って低迷が続いています。ただし、図表3の通り受注-在庫バランスを見ると、新規受注が在庫を上回っていることから適正な水準にあるといえ、今後の生産の緩やかな回復が見込まれます。

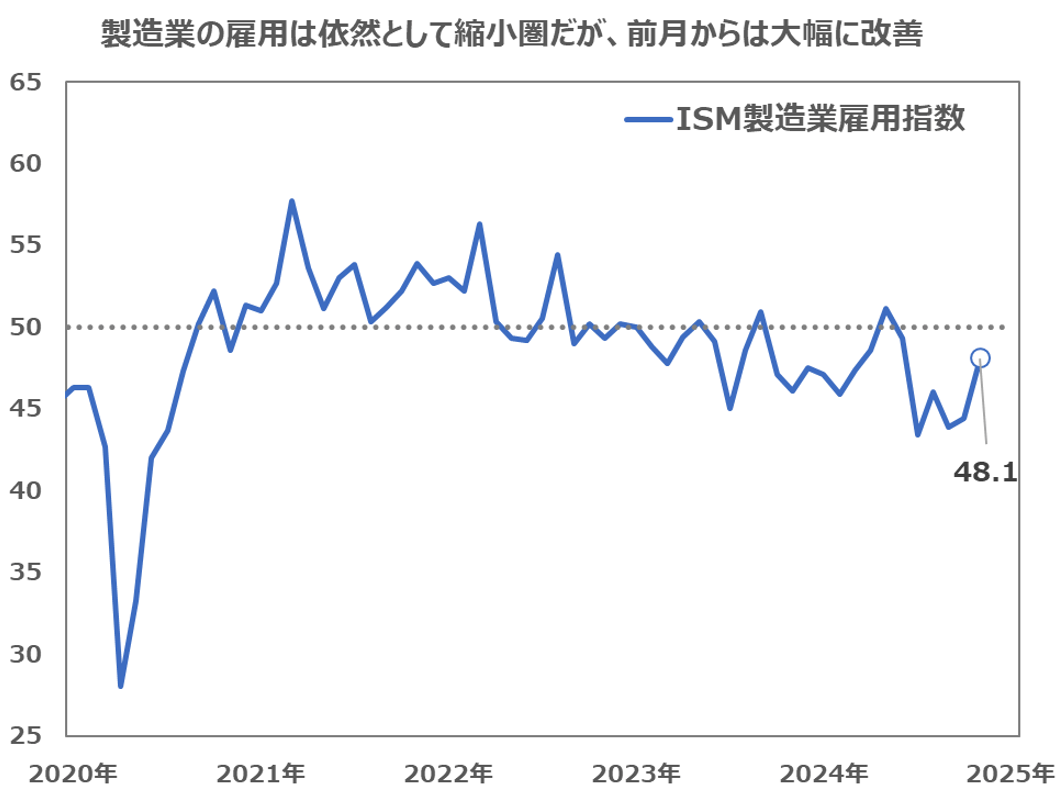

雇用指数は前月から改善し底入れの兆しを示す

また、雇用指数は前月の44.4から、今回は48.1と明確に改善を示しました。依然として縮小圏にはあるものの、労働市場の悪化が懸念される中で、今回底入れの兆しが見えたことはポジティブな材料と言えるでしょう。

入荷遅延は縮小圏に転落も、ハリケーンやストライキの収まりによるものか

入荷遅延は前月から3.3ポイント減少して48.7となり、縮小圏に入る結果となりました。この指標が低下する場合、需要の落ち込みやサプライチェーンの改善が原因として考えられます。しかし、需要状況を示す新規受注が今回上昇している点を踏まえると、今回の低下は主にハリケーン被害やストライキの影響が収まり、サプライチェーンの混乱が解消されたことで配達がスムーズになったことが主因と考えられます。

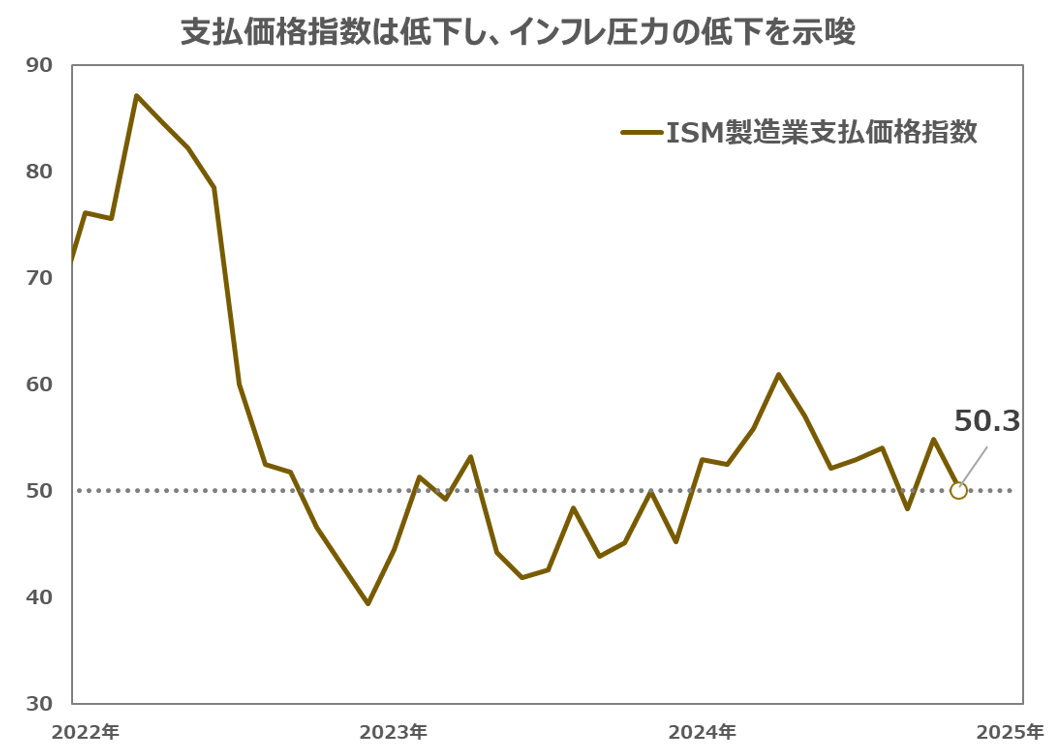

支払価格指数は低下し、インフレ圧力の低下を示唆

総合指数の構成要素以外では、支払価格指数が前回の54.8から今回50.3へと大幅に低下しました。最近では各種物価指標が再加速し、インフレ再燃への懸念が高まっていましたが、今回の結果はインフレ圧力の低下を示唆する内容となり、この懸念を一部緩和するものとなりました。

業界別では前月の水準から変わらず、企業コメントはまちまち

業界別に見ると、6大製造業のうち、今回拡大を示したのは食料品・タバコ業界とコンピューター・電子製品の2業界のみであり、増加を示した業界数は前月と変わりませんでした。また、縮小を示した業界のGDP比は66%と前月の63%からやや増加しました。

一方、企業担当者のコメントでは、依然として弱さを指摘する声もありましたが、需要の増加や受注再開、2025年に向けた楽観的な見通しを示す意見も見られ、まちまちでした。前月は悲観的なコメントが多数を占めていたため、担当者レベルでの景況感は改善している様子がうかがえます。

【3】所感:米景気の底堅さを意識させる良好な結果、引き続きハードデータで経済の実態を要確認

米大統領選後、初めての調査となりましたが、新規受注が拡大圏へと回復を示すなど製造業の景況感改善の兆しがうかがえるポジティブな結果でした。また、労働市場の悪化が懸念されていた中で雇用指数が改善し、さらにインフレ懸念が再浮上していた状況下で支払価格指数も落ち着きを示したため、ソフトランディングへの期待が高まる内容となりました。

ただし、大統領選後の調査は一般的に新政権への期待から景況感が高まる傾向にあります。2016年のトランプ大統領の勝利時には、製造業景気指数は51.8から57.7まで4ヶ月連続で上昇した経緯があります。期待が先行して定性的な景気指数が高まりやすい状況にある中、経済の実態を掴むには定量的なハードデータにも注目する必要があるでしょう。労働市場のハードデータとして再注目の雇用統計は12月6日(金)に公表予定です。

フィナンシャル・インテリジェンス部 岡 功祐