全体売上の73%は米国が占める

ワッツ・ウォーター・テクノロジーズ[WTS]は、流体とエネルギーの流れを管理・保全する製品とソリューションを提供している会社です。住宅や商業施設、工場、また公共施設向けに、安全性やエネルギー効率の向上、節水を支援するための様々な水安全および流量制御製品を設計、製造、販売しています。

展開する製品は、逆流防止装置や漏水検知システムなど配管や給湯設備に役立つ「流量制御および保護製品(2023年売上高の56%)」、高効率ボイラーや給湯器、床暖房システムなど「暖房、換気、空調(HVAC)およびガス製品(同29%)」、また人工雨水収集システムなどの「排水および水再利用製品(同10%)」、使用時・給水時の水ろ過、監視システムの「水質管理製品(同5%)」の4つの分野から成ります。

近年ではIoTを活用して効率化を支援するスマート&コネクテッドが進展しており、例えば流量制御部門では漏水や凍結を検知するスマート機能、HVAC部門ではビル管理システム(BMS)との連携といったソリューション提供が成長しています。顧客は配管・暖房・機械の卸売業者や販売店のほか、OEM向けやDIY・小売チェーンなど世界中に広がっています。

世界展開していますが、中心は米国で全体売上の73%を占めます。次に19%がヨーロッパ、残りがアジア太平洋、中東、アフリカとなっています。2023年12月期の売上高は20億5600万ドルで3期連続増収を記録。買収によって成長を遂げています。

買収による成長:製品ポートフォリオ拡充

同社の創業は1874年。繊維工場の湯沸かし器の爆発を防ぐための圧力安全弁の製造販売からスタートしました。以降、第二次産業革命の波に乗って成長し、150年にわたって給水システムを保護・制御するバルブシステムやエネルギー効率の高い暖房・温水システム、排水システム、また水の浄化と保全に役立つ水ろ過技術を提供しています。

成長力となっているのは戦略的買収です。買収を繰り返して製品ポートフォリオを拡充しています。研究開発費が売上高に占める割合がわずか3%であることから、機能を追加するボルトオン買収が、製品ポートフォリオを拡大してきたことが伺えます。

この10年間で14件の買収を完了。2023年には3件の買収を完了しています。2023年には10月に業務用洗面所などを製造するBradley(ブラッドリー)、12月に排水および配管製品の供給および製造業者であるJosam(ジョサム)を買収しました。この2社の買収で売上は6500万ドル押し上がりました。統合は順調に進展している模様で、コスト競争力の向上が期待されます。

「スマート&コネクテッド」戦略

買収によって事業を拡大強化している同社ですが、近年力を入れているのが、IoT(モノのインターネット)技術を活用し自動化を促進する「スマート&コネクテッド」の分野です。スマート&コネクテッドが実現すると、例えば、機器やビル管理システムとつながる(IoT)ことで、漏水や浸水を検知したり、自動で水を止めたりできます。同社では、例えば逆流防止装置×IoTで浸水と凍結の検出、安全弁×IoTで浸水検出というように、既存のコア製品にシステムを加えることで新しいソリューション提供を実現しています。

2018年に「スマート&コネクテッド」戦略としてスタートし、これまで12の新製品が投入されました。2023年には水漏れを特定し、給水を自動的に停止する「IntelliFlow」という自動水遮断バルブなどが投入され、今や売上の25%をスマート製品が占めるまでに拡大しています(2023年度実績)。

最近では「Nexa水管理ソリューション」が新製品として投入されました。Nexaでは、給水システム全体にセンシングテクノロジーを追加することで、商業ビルの配管および温水暖房システムを可視化・制御します。これによって節水や流量・温度制御を効率的に行えるようになり、例えば、商業ビルにおける水道コストの20%~50%削減を実現。すでに北米の商業施設に導入されています。Nexaを導入したあるホテルでは、稼働率100%を取り戻し、一日当りの売上高が1万ドル回復したとのこと。このホテルでは水流と水温のトラブルで客足が遠のいていたと言います。

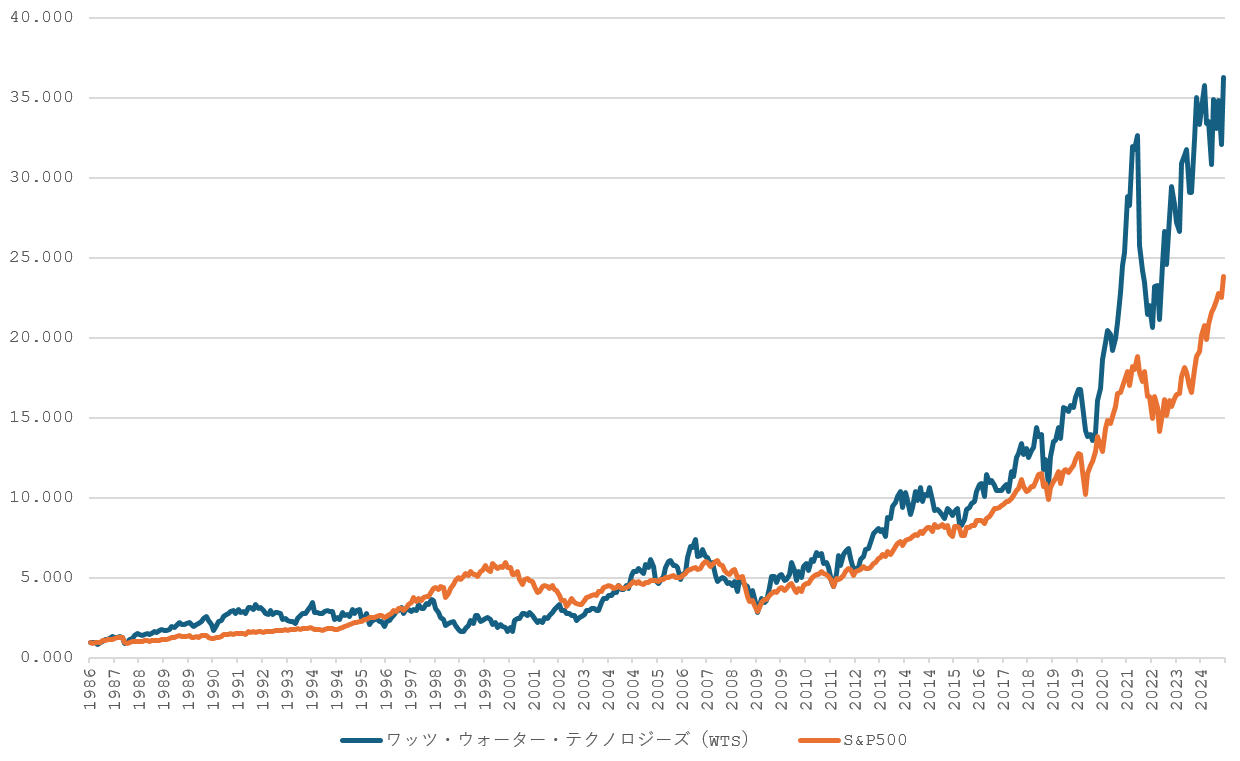

堅固なキャッシュ創出力と維持された健全財務を評価

足元業績は、成長は買収によるもので、オーガニックベースでの売上成長率は横ばいです。買収がなければ成長は限られている、ということになります。この点について、マイナスと取るかそうでないかは投資家によるところですが、一つ言えるのは、成長が買収による効果であっても、新たに負債を負うことなく資産が拡大し続け、成長が続いているということです。

2024年9月末時点の財務状況は、約2億ドルの有利子負債を3億ドルの現金でカバーできる実質無借金の状態。流動比率は2.55倍、自己資本比率は70.4%と非常に健全な内容となっています。この原動力はキャッシュ創出力。プラスのフリーキャッシュフローを出し続けることで、成長投資を可能としているのです。フリーキャッシュフローは少なくとも20年間プラスで推移しています(なお、年初来のフリーキャッシュフローは前年の1億8,200万ドルから2億400万ドルに増加しました)。

そしてこのキャッシュ創出力を生みだしているのは、高い収益性です。同社の業績は(5年間で見ると)、売上高が年平均7%で成長してきたのに対し、フリーキャッシュフローは12%で成長してきました。調整後営業利益率は5.5ポイント上昇し、自社株買いも手伝って調整後EPSは年間17%成長しています。これは収益性の高さによってもたらされており、粗利益率は47%ですが、同業種中央値の32%を上回ります。また、減価償却費などを調整したEBITDA利益率も同業種の14%に対して20%、ROEも18%(同業種13%)と資本効率の面でも優れていることが分かります。

業界リーダーというポジショニングと時代ニーズに沿った新製品の投入、さらに継続性のある製品売上とコスト管理策も利益改善に貢献したと思われます。同社売上の60%は修理と交換によるもので、一定の需要が確保できる収益構造となっています。また、コスト管理策や業務効率性向上策として、例えば、住宅用製品のワンフロー組み立てシステムを採用。リードタイムを 2019年の28日から2021年にはわずか5日に短縮するなど、高い成果が得られています。市場環境やニーズに合わせた最適化もしており、最近ではフランス工場の閉鎖が検討されています。

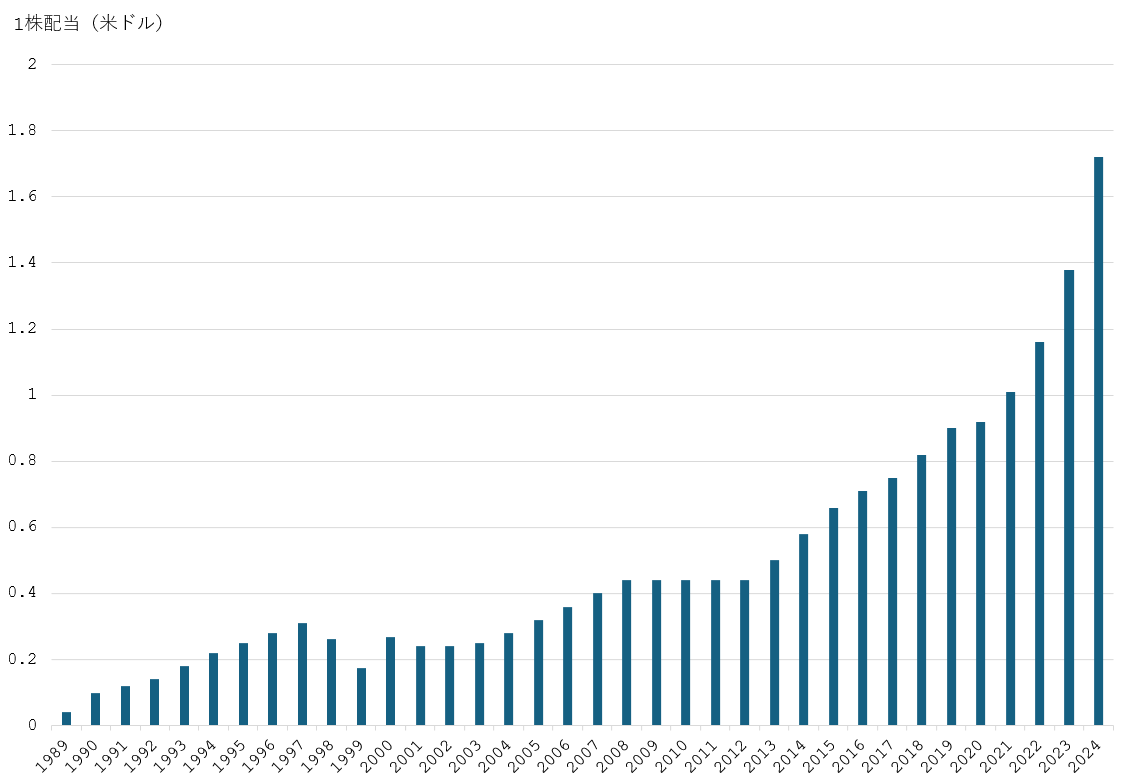

成長投資と株主還元を両立、配当は12年連続で増配

キャッシュ創出力とそれによる堅固な財務基盤によって、成長投資と株主還元が両立されています。2019年から2023年までの5年間で、資金の60%が成長投資に(M&Aに3.8億ドル、設備投資に1億4500万ドル)、40%が株主還元に(配当1億8300万ドル、自社株買いに1億5000万ドル)が充てられました。配当は過去5年間で毎年平均13%もの増配を行ってきた実績を持ちます。今期も19%という大幅増配が発表されました。なお、増配は12年連続で行われています。

一方、配当性向は20%以下で推移しており、かなり余裕を持った配当を行っています。これは買収に備えて資金を確保する必要があるからでしょう。配当利回りは0.8%と低く、5年間保有し、その間平均13%のペースで増配されたとしても1.5%にしかなりません。ここには魅力は感じられませんが、キャッシュ創出力と強固な財務基盤により、買収による成長戦略と大幅増配の継続性は魅力です。地味ながらも持続的な成長が期待できる銘柄と思います。