モトリーフール米国本社 - 2025年4月1日 投稿記事より

不透明な経済状況下での自動車部品セクターの回復力は証明されている

トランプ米大統領が就任してまだ2ヶ月しか経っていませんが、同氏の政策や提案はすでに株式市場を揺るがしています。

S&P500種株価指数は3月に一時調整局面に入り、ナスダック総合株価指数は現在も調整局面が続いています。2年間にわたる強気相場を経て消費者心理が急速に冷え込み、インフレが予想以上に根強いことが明らかになるに連れて、投資家は守りの姿勢を強めています。そして、トランプ大統領の関税措置はアメリカの巨大産業を苛立たせています。

こうした市場で銘柄を選ぶのは容易ではなく、不況下ではほとんどすべての銘柄が負け組になりがちです。しかし、厳しい経済サイクルの中で何度もその実力を証明してきた企業があります。その企業はウォルマート[WMT]のような低価格小売業者でも、ジョンソン・エンド・ジョンソン[JNJ]のようなヘルスケア大手でもありません。

その銘柄とは、オートゾーン[AZO]というあまり注目されていない自動車部品銘柄ですが、これまでの歴史上ほぼすべての経済環境で利益を上げ続けています。

オートゾーンの目覚ましい実績

オートゾーンは、ドットコムバブル崩壊、金融危機、2022年のインフレ弱気相場といった経済危機を乗り越えてきただけでなく、ストレスの多い時期にはさらに業績を伸ばすかもしれません。

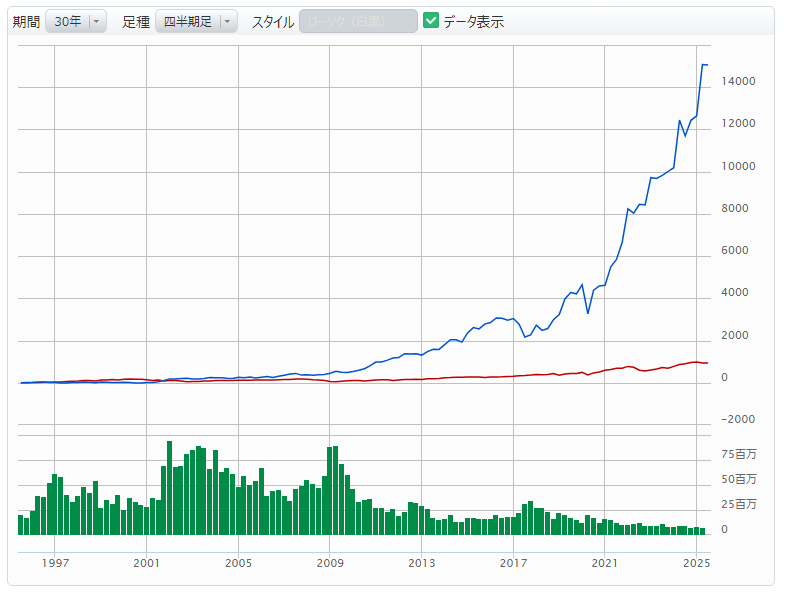

図表1は、1997年以降のオートゾーンの株価をS&P500と比較したものです。ドットコム不況と2000年代末の金融危機の両方で株価は上昇しました。

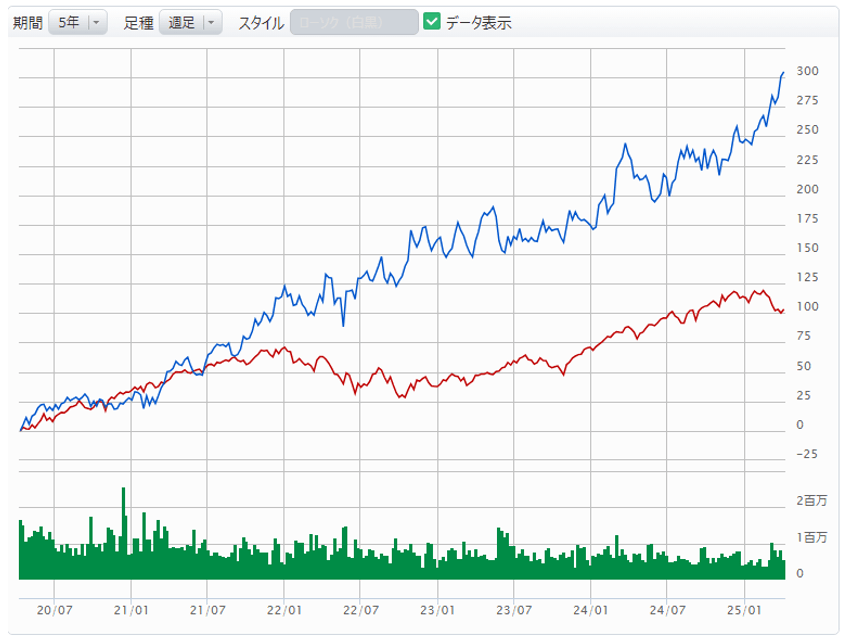

図表2は過去5年間の株価推移を示しています。ここでも、市場全体が急落する中、株価は2022年まで上昇を続けていたことがわかります。

オートゾーンは、過去5年間、何度も経済ショックに見舞われながら、2021年と2022年の両方で堅調な利益を計上した数少ない銘柄の一つであり、パンデミックから経済再開へとスムーズに移行しました。図表2の通り、2025年もS&P500種株価指数が再び下落する中、オートゾーンは順調なスタートを切ったことを示しています。オートゾーンの株価は、S&P500が4.3%下落しているのに対し、3月28日までの年初来累計で18%上昇しています。

オートゾーンの成功の秘訣

オートゾーンが成功した最大の理由は、自動車部品が景気循環に逆行する産業であることです。景気が厳しい時には、人々は新車購入を先延ばしにするため、自動車部品に多くのお金をかける傾向があります。今乗っている車が故障したら、修理に出すしか選択肢がありません。この意味で、アフターマーケットの自動車部品は、新車あるいは中古車の安価な代用品として機能するため、不況下ではアフターマーケット自動車部品の需要が高まる傾向があります。

オートゾーンの既存店売上高は、歴史的に不況時、特に消費者が不況を完全に吸収した不況の後期に加速してきました。例えば、2002年度(同年8月31日終了)の既存店売上高は、前年度の4%増から9%増に急増しました。2010年度の既存店売上高は5.4%増と、2009年度の4.4%増を上回りました。また、オートゾーンの既存店売上高は、中古車価格の高騰によって交換部品の需要が高まったため、2021年と2022年の両年度にかけて、それぞれ13.6%増と8.4%増と急増しました。

業界全体が好調であったことが成功要因の1つであった一方で、オートゾーン自体の功績も称賛に値します。同業のオライリー・オートモーティブ[ORLY]も株式市場で勝者となっていますが、オートゾーンのリターンはアドバンス・オート・パーツ[AAP]やナパオートパーツを傘下に持つジェニュイン・パーツ[GPC]といった同業他社を圧倒しています。

オートゾーンは全米に店舗を展開し、ドライバーや整備士を含む顧客に同社の在庫への便利なアクセスを提供しています。また、製品の入手可能性とスピードが重要となるプロフェッショナルチャネル、つまり自動車修理工場にも注力してきました。経営陣は資本配分にも優れており、自社株買いを積極的に行うことで、リターンを加速させています。

関税導入を目前に控えた、オートゾーンには投資妙味があるのか?

トランプ米大統領は、外国からの自動車輸入に25%の関税をかけると発表しました。ゼネラル・モーターズ[GM]やフォード・モーター[F]といった米国内自動車メーカーの株価はこのニュースで下落しましたが、オートゾーンは上昇しました。これは、関税政策により、自動車価格の上昇し、新車の買い控え起こり、自動車部品交換等の需要が増えることから、市場が同社の利益増を想定していることを示す兆候です。

オートゾーンのフィリップ・ダニエル最高経営責任者(CEO)はこれまでの決算説明会で、関税によるコスト増は消費者に転嫁すると述べており、同社の利益率は新たな輸入税による影響を受けないでしょう。これはオートゾーンの競争力の強さの反映でもあります。一般的にアフターマーケット部品は、必要な修理のための最も低コストの選択肢であるため、同社は顧客を失うことなくコストを転嫁することができます。

景気の不透明感が株式市場を覆う中、オートゾーンは再び成長軌道に乗るとみられます。株価収益率(PER)は25と、妥当な水準にあります。同社は、2024年の1年間で241店舗を新規出店するなど拡大を続けています。投資家は、同社の2025年に入ってからの2桁の株価上昇を踏まえ、すでにアウトパフォームを期待していると考えられます。

免責事項と開示事項 記事は一般的な情報提供のみを目的としたものであり、投資家に対する投資アドバイスではありません。元記事の筆者Jeremy Bowmanは、記載されているどの銘柄の株式も保有していません。モトリーフール米国本社は、ゼネラル・モーターズとジェニュイン・パーツを推奨しています。モトリーフール米国本社情報開示方針を定めています。