続落傾向が続くJ-REIT価格、国内の機関投資家は「身動きがとれない」状態か

J-REIT価格は低調な状態が続いている。東証REIT指数は1,800ポイントに近づいた8月27日以降下落傾向が続き、10月15日以降は1,600ポイント台の値動きとなって下値を切り下げる展開となっている。

価格下落に伴い分配金利回りは上昇し、12月は5.0%を超える水準で推移している。分配金利回りが5%以上で推移した時期は、コロナショックによる投資市場の混乱期(2020年3月~4月)を除外すれば、日銀の異次元緩和策の兆候もなかった2012年11月から12月頃以来となる。

J-REITの保有資産のうち40%弱を占めるオフィス賃貸市場を比較してみよう。オフィス賃貸仲介大手の三鬼商事の調べによれば、東京都心5区(千代田・中央・港・新宿・渋谷)の空室率と賃料単価は、2012年11月時点がそれぞれ8.76%、16,504円/坪であったが、2024年10月は4.48%、20,178円/坪となっている。端的に言えば、2012年11月と比較して2024年10月のオフィスビル賃貸収益が大幅に改善している。

また、J-REIT価格下落要因となっていた米国長期金利は、一定の落ち着きを示している。J-REITの利回りが上昇(価格が下落)する中で、J-REIT利回りと米国10年債利回りとの乖離(スプレッド)は拡大傾向が続く。スプレッドは0.8%程度まで拡大しており、従来であればJ-REIT価格は反発する水準となっている。

一方で、米国10年債利回りの低下傾向が続くのかという点に関しては、2025年1月就任のトランプ次期大統領の政策に不透明感が強く、投資家が米国10年債の再上昇を懸念している可能性が高い。

このため、スプレッドが拡大している中でも外国人投資家は11月に279億円の売り越しとなっており、外国人投資家の売り越しが想定される中では国内の機関投資家も「身動きがとれない」状態になっていると考えられる。

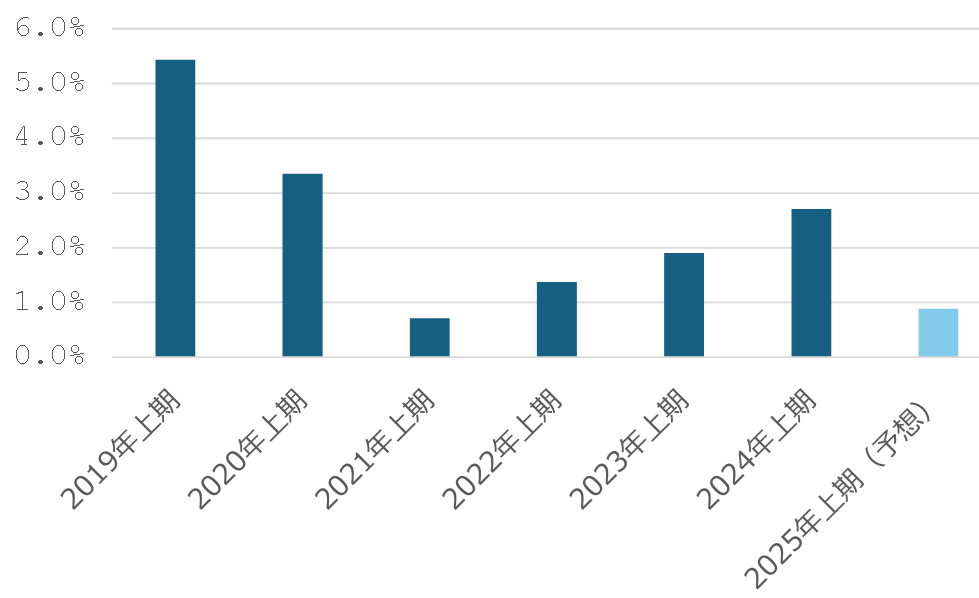

J-REIT各銘柄の業績は堅調に推移

一方で、J-REIT各銘柄の業績は、堅調に推移している。下記の図表1が示す通り、2025年上半期も前年同期比で増配予想となっている。J-REITの業績予想はこれまでも保守的であり、業績予想ベースでは実績に対し減配予想となる事例が多い。

分配金を安定させるために物件売却を複数期にわたって実施し、売却益を計上することも増配要因となっているが、国内金利上昇の可能性がある中で増配予想となっており、各銘柄の収益の安定性は高い状態だ。

また、国内金利上昇の影響も軽微と考えられる。全銘柄の中央値ベースでは借入金の88%を固定金利化しており、借換え時しか金利上昇の影響を受けない。さらに、借入金の平均調達年数は7年を超えており、年間での借換え額は全体の15%以下の水準に収まる。

したがって、J-REIT価格低迷の要因として挙げられる国内金利上昇による収益への悪影響は、実際には過剰な懸念となっている。単純化すれば、米国長期金利に先行きが不透明なため、J-REIT市場では買い手不在の状態となり価格が下落していると考えられる。

リスクヘッジとしてETF投資という選択肢

前述の通り、2025年上半期は増配予想となっているが、個別銘柄で見れば減配予想となっている銘柄もある。また、賃貸市況に関しても、例えばホテル宿泊市場はインバウンドの増加により好調であるものの、3割程度の比率を占める韓国人の動向は、韓国の政治情勢の推移によっては変化するリスクもある。さらに物件売却益が分配金に寄与する比率が高い銘柄もあり、個別銘柄に投資する場合にはその点の確認も重要となっている。

加えて、米国債利回りの低下基調が鮮明になるまではJ-REIT価格の低迷が続く可能性が高い。このような状況のため、J-REIT投資を行う上では、低額で期間を分散した投資が有効と考えられる。

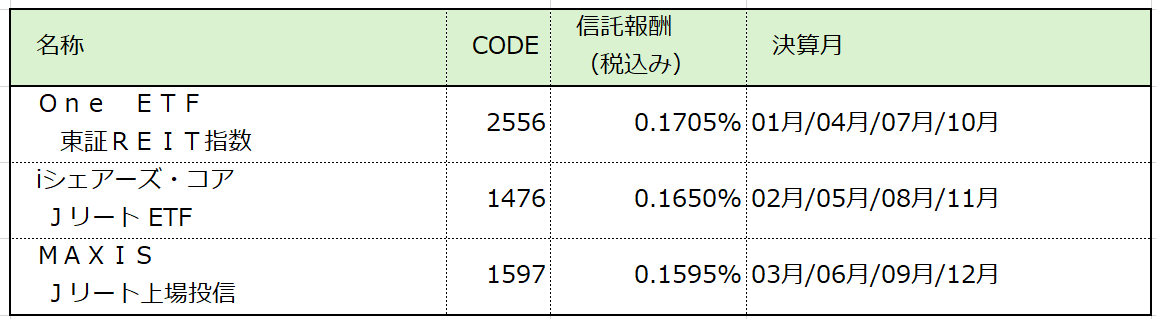

個別銘柄でも15銘柄(12月11日時点)が10万円以下で投資可能であるが、さらに投資単位を低くするという点では、J-REITのETFでの投資という選択肢もある。

図表2は新NISA対象の信託報酬が低いETFで決算月が異なるものとなっている。また、大半のJ-REITの指数を対象とするETFは、東証REIT指数の10倍程度で投資可能となっている。期間を分けた分散投資という点でETFの優位性もあり、J-REIT価格の反転が確認出来るまでは有効な投資手法と考えられる。