世界初の商用車用フルオートマチックトランスミッションを開発

アリソン・トランスミッション・ホールディングス[ALSN]は、中・大型の商用車向けフルオートマチックトランスミッション(AT)の世界最大手メーカー。主に中・大型の商用車向けのトランスミッション(変速機)と電気ハイブリッドシステムの車両推進システムを設計・製造しています。

製品は350のOEMメーカーに採用され、オンハイウェイトラック(配送、ゴミ収集、建設、消防、救急)、バス(主にスクールバスおよび公共交通)、キャンピングカー、オフハイウェイ車両および機器(主にエネルギー、採鉱、建設用途)、防衛車両など、さまざまな用途で使用されています。

1915年の設立で当初はレーシングカーと航空機エンジンを手掛けていました。第一次世界大戦下では大砲や戦闘装備を運搬する高速履帯式トラクターや戦車の履帯(無限軌道、キャタピラ)などの開発によって米軍を支援。第二次世界大戦後には世界で初めて商用車用フルオートマチックトランスミッションを開発し、以降事業の中心をトランスミッションに転向。1970年代には米陸軍トラックの大部分にフルオートマチックトランスミッションが標準装備されました。

トランスミッションによるビジネスは、商用トラックやバス、石油天然ガスなどオフハイウェイ分野にも拡大し、2000年代に入ると電動車分野にも本格参入しました。現在では、世界中の約1,600の独立した販売代理店およびディーラーを通して世界150カ国以上で事業を展開しています。

事業セグメントは、北米のオンハイウェイ(※54%)、海外オンハイウェイ(15%)、北米オフハイウェイ(1%)、海外オフハイウェイ(4%)、防衛(6%)、部品・サポート機器その他(20%)の6つで構成されます。なお、売上の75%が北米で生み出されています(※2024年度第3四半期までの12ヶ月間の売上高構成比)。

大型トラック(6‐8クラス)市場のニッチトップ

現在、同社の事業の中心となるのは、北米のオンハイウェイ市場です。オンハイウェイ市場には、クラス4-5、クラス6-7、クラス8のストレートトラック、輸送用トラクター、従来型のトランジット、大型バス、キャンピングカーが含まれます。

クラス8トラックは車両重量が15トンを超える最も重いクラスのトラックで、ストレートトラックとトラクターの2種類があります。ストレートトラックというのは、車体が一体型のもので、ごみ収集車、建設トラック、ダンプトラックなどがあります。同社はこのクラス8ストレートトラックに強みを持っており、この市場ではなんと82%という圧倒的トップシェアを獲得しています。これに続き、クラス6-7とスクールバスでそれぞれ79%、キャンピングカーで33%のシェアを獲得するほか、未開拓のクラス4-5でも15%のシェアを獲得しています。

オフハイウェイは、主にエネルギー、鉱業、建設用途の車両や機器に使用される製品、また鉱山用トラック、特殊車両、建設車両に使用される大型トランスミッションを提供しています。

防衛部門では、米国および海外の軍用車両にシステムを供給しています。戦車トランスミッションの開発を開始した1940年代から構築してきた米国国防総省との関係が今に生き続けており、米国軍が使用する中型および大型軍用車両の推進ソリューションのほぼすべてをカバーしています。

防衛部門では、近年オーストラリア、リトアニア、オランダに納入実績があるほか、足元では英国、ドイツ、カナダ、ポーランドで納入契約が結ばれました。2035年まで納入が続くと言います。売上貢献度は6%と低いですが、業績を下支えする安定収益基盤です。

また、交換部品、サポート機器、アルミダイカスト部品、その他の製品も販売しています。これも、同社のソリューションを利用する車両と機器のインストールベースが拡大するごとに増える安定した収益源となっています。

電気自動車対応:電動アクスルとハイブリッドシステムなど新技術への投資

中・大型商用車向けオートマトランスミッションの世界トップシェアを誇る同社ですが、一方で、電気駆動システムのトップ企業でもあります。電気駆動システムは内燃機関の代わりに電気モーターを使用する電気自動車のパワートレイン技術です。同社では、技術開発、買収によって電動化への対応力を高めてきました。

(電動化対応については、1999年にニューヨーク市交通局向けに電気ハイブリッドバスプログラムを開始し、電動駆動技術開発センターを設立する形で技術開発をスタートさせるなど20年以上の歴史を持ちます)

事業の起爆剤となったのが2019年の買収でした。電気駆動システムや統合型電動アクスルなど電動化に関する技術を有する2社を買収したことで、駆動系システムの電動化開発が急加速し、2020年には中型・大型商用車用の完全電動アクスル「eGen Power」シリーズ、路線バス向けの次世代電気ハイブリッドシステム「eGen Flex」を発表。その後も電動アクスルやハイブリッドシステムなど製品ラインナップを拡充しています。最近ではミニバスや小型トラック用のフル電動eアクスルも発表されており、ターゲットも広がっています。

良好な経済状況、インフラ投資、ドライバー不足

グローバルインフォメーションによると、クラス8トラックの2023年の市場規模は905億ドルで、2024年には956億6000万ドル、2030年には1358億7000万米ドルに達すると予測されています。年平均にして6.0%での成長が続く見通しとなります。

貨物輸送の増加、輸送効率を高めるためのトラック大型化、そして経済活動の活発化とインフラ投資支出の増大によって需要は拡大が見込まれます。同社も決算説明会で、「北米のオンハイウェイ市場におけるクラス8車両の需要は前例のないレベルになっている」と説明しています。

従来のオートマチックトランスミッションシステムは車両重量が重く、さらに荷物を載せて走るトラックには不向きとされてきました。また、構造がシンプルなマニュアルトラックだと故障が少なく、維持費や修理費が安く済むことから、オートマトラックは浸透してきませんでした。

ところが近年になって、運転の簡素化、燃費均一化(誰が運転しても同じような燃費)といった運転負荷軽減のメリットが注目され、オートマトラックがじわじわと浸透しつつあります。長距離や長時間運転を行うトラックドライバーにとって、自動変速で走れるオートマトラックは魅力的です。クラッチの操作技術も必要ないため、ドライバーを広い層から採用できることから、企業のドライバー確保にも貢献します。

現在、大型商用車のAT普及率は、ストレートトラックで50%、トラクタートレーラーで約5%、これがアジアや欧州となると1桁あるいは1%未満といったところで、その成長余地は大きいと言えます。

同社は需要拡大に備え、1億ドルを投じてインド工場の生産能力の増強を進めています。2026年に操業を開始し、2027年にフル生産に移行する予定で、これにより生産能力は今の2倍に拡大するとのことです。

好調な業績と見通し、一貫したプラスのキャッシュフローと株主還元

足元業績は好調。インフラ支出や輸送量増大に伴うトラック需要の恩恵を享受しています。今後についても、好調な経済状況の中、2024年の米国におけるクラス8トラックの需要は予想を上回る可能性が高いとの見方が高まっています。また、米大統領選で共和党のドナルド・トランプ氏が勝利したことを受けて減税・規制緩和に伴う設備投資の活発化が期待される中、物流を担うトラック需要は拡大が予想されます。

長期・構造的なところでも、ドライバー不足への対応策となり得るオートマトラック需要の恩恵を享受していると思われます。ストレートトラック市場での普及率は最も浸透している米国でも50%に過ぎず、国内外で成長の余地が大きく残されていると言えます。

事業好調により、キャッシュフローも良好です。2024年9月末までの9ヶ月間における営業キャッシュフローは前年同期比8.1%増の5億9000万ドル、投資キャッシュフローは7000万ドル(1.4%減)に留まり、フリーキャッシュフローとして5億2000万ドルが残されました(9.5%増)。フリーキャッシュフローは一貫してプラスで推移しています。

財務状況はここ数年、有利子負債は25億ドルの水準で推移しています。9月末時点では24億ドルで、現金の7.9億ドルを差し引いたネットDEは自己資本と同水準(ネットDE1.0倍)でした。ただし、負債はシニア債で2027年10月まで満期はありません。流動比率は2.83倍、自己資本比率は30.2%と財務健全性は保たれており、ムーディーズからB1、フィッチからBB+の格付けを付与されています。

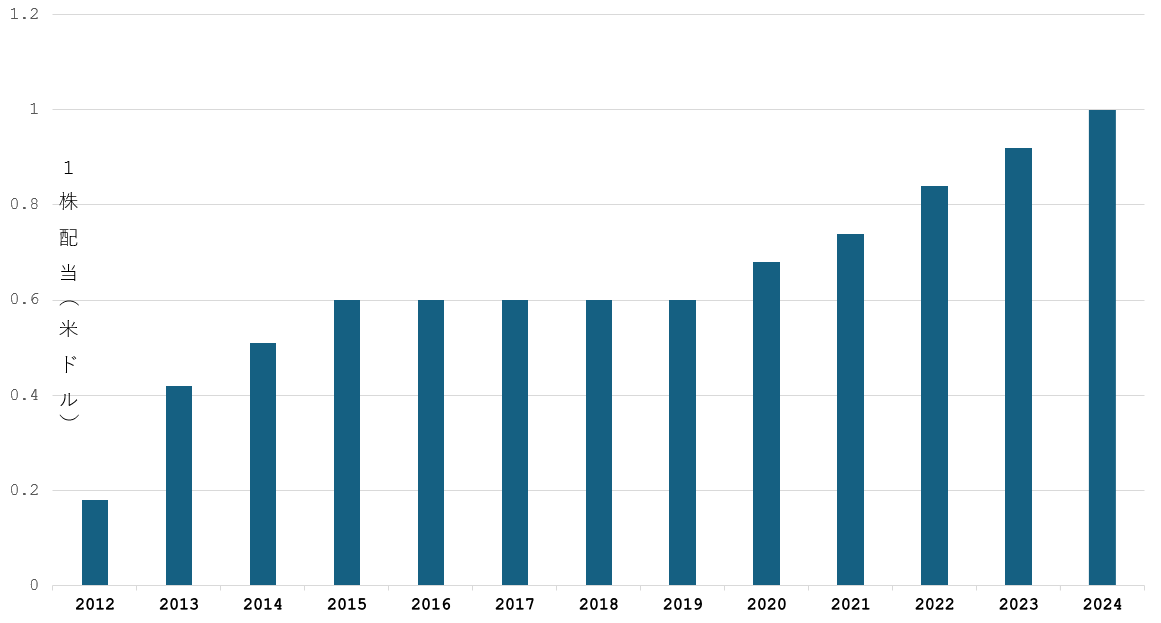

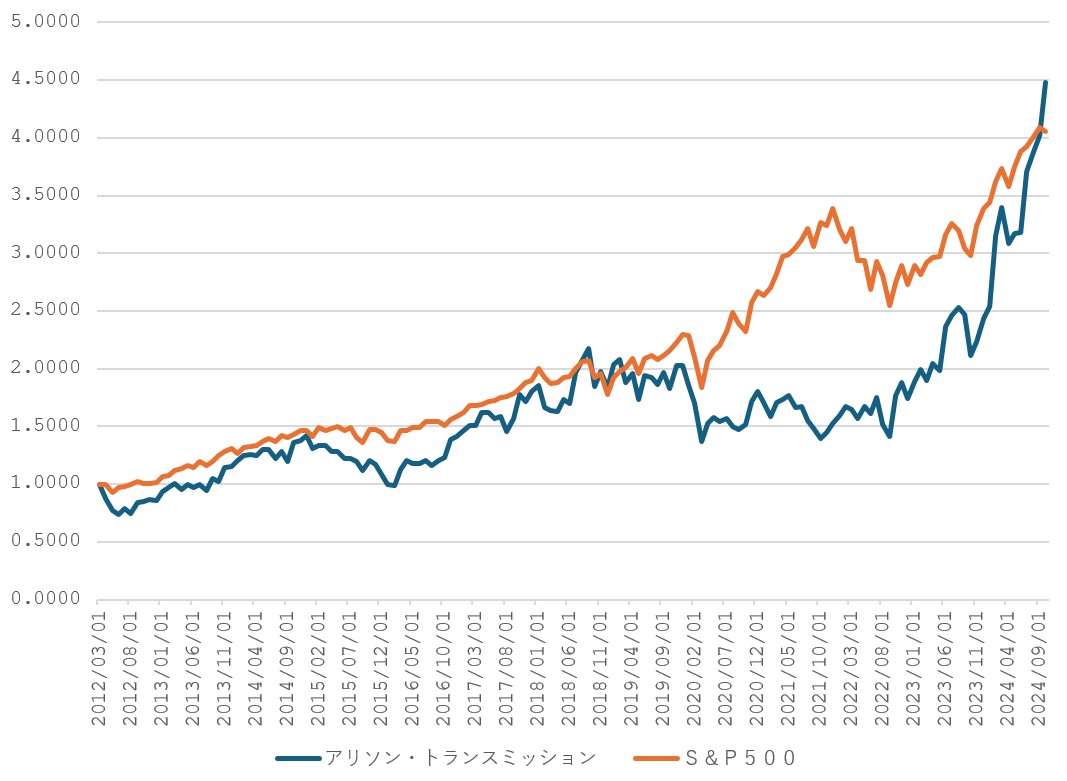

安定的キャッシュフローと健全な財務状況は成長投資とともに株主還元を両立させています。株主還元では自社株買いが注目されます。同社は2012年のIPO以来、定期的に自社株買いを行い、2024年9月末までに発行済み株式の63%以上を買い戻しました。現在は40億ドルの自社株買いプログラムが進行中で、今期9月末までの9ヶ月間で1億3400万ドルが買い戻されました。自社株買い利回りは約2%で、まだ6億ドルの承認枠が残されています。一方、予想PERは14.5倍程度と割安に評価されている印象です。