先週(9月2日週)の振り返り=一時141円台へ米ドル急落

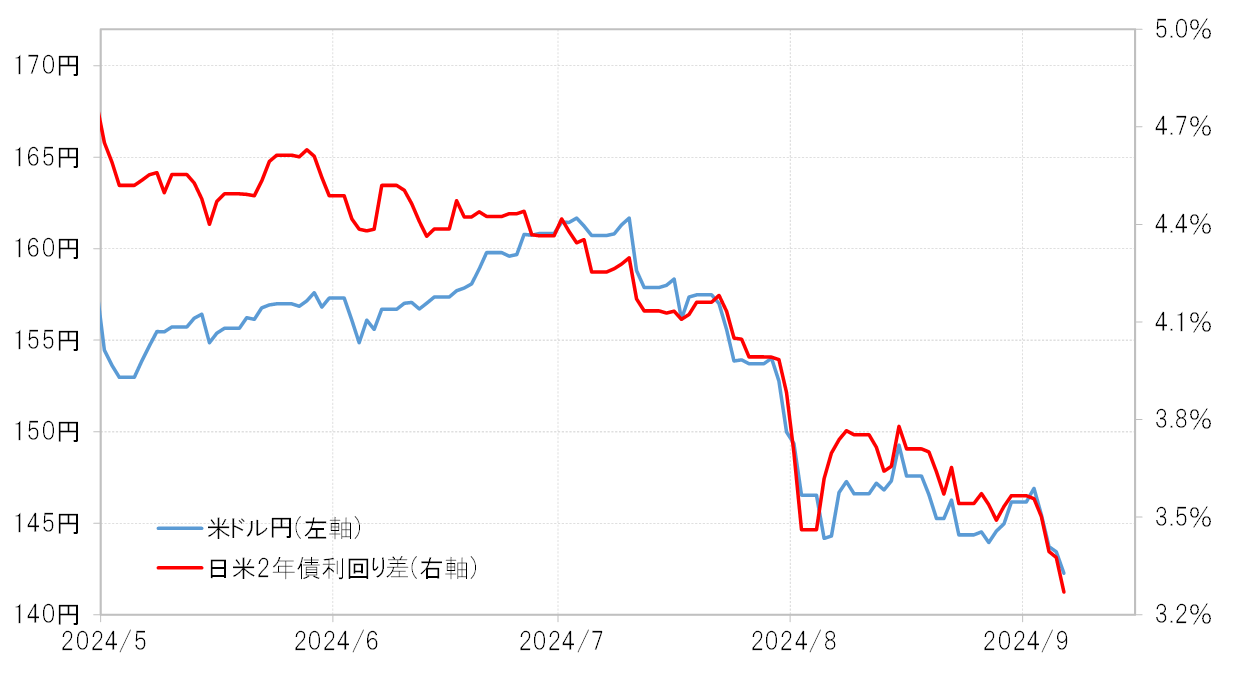

先週の米ドル/円は、前半は147円台まで上昇する場面もありましたが、週末に注目された米8月雇用統計が発表された後は一時141円台まで下落、最大で5円以上もの急落となりました。この間の米ドル/円の安値は、「令和のブラックマンデー」と呼ばれた8月5日の世界同時株暴落の中で記録した141.6円でしたが、一気にそれに肉迫する動きとなったわけです(図表1参照)。

このような米ドル/円の急落は、基本的には日米金利差米ドル優位縮小に沿ったものでした(図表2参照)。米8月雇用統計のNFP(非農業部門雇用者数)を筆頭に、予想より弱かった経済指標に米金利が敏感に反応し低下したことに連れた形で米ドル安・円高が広がったと言えるでしょう。ではそうした「米金利低下=米ドル安」は今週も一段と広がるのでしょうか。

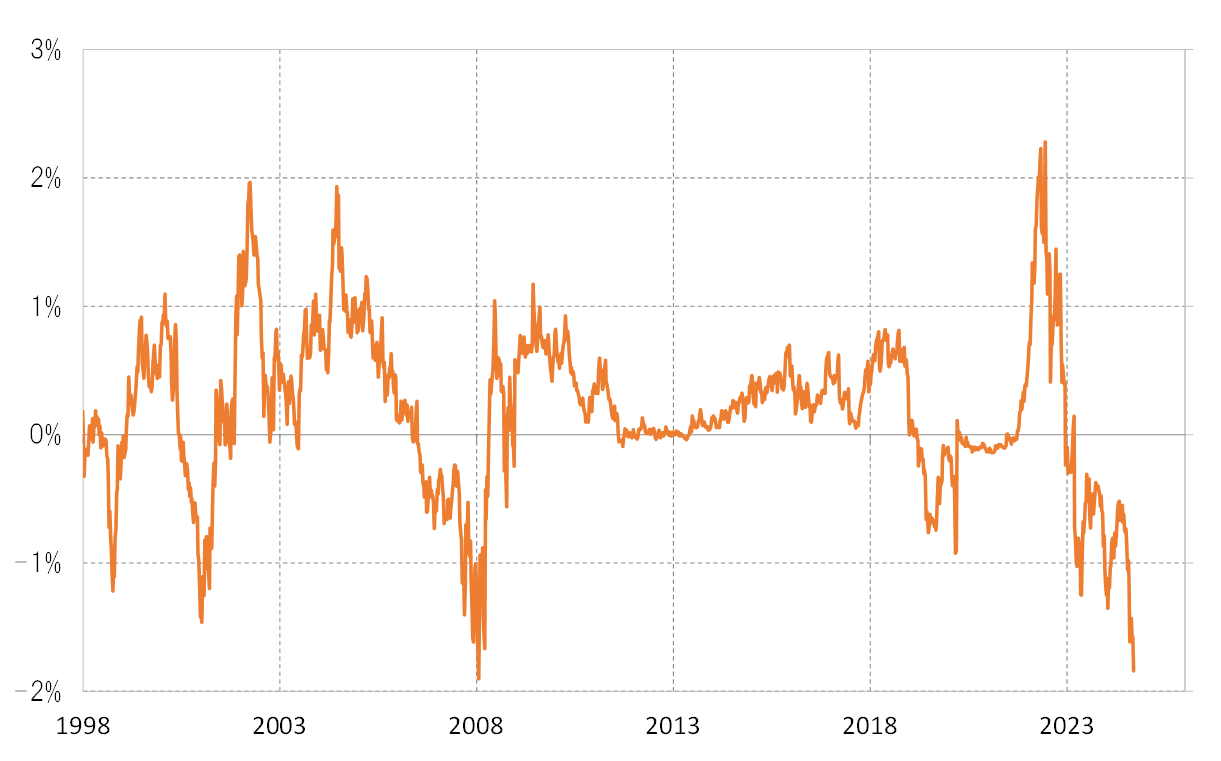

米金融政策を反映する2年債利回りは、先週3.6%台まで低下しました。これは、政策金利であるFFレートの誘導目標上限の5.5%を1.8%以上と大幅に下回るものです。2000年以降で、FFレートに対する米2年債利回りの最大の下方かい離は2008年1月に記録した1.9%なので、先週はほぼそれに近いほどの大幅な下方かい離になったわけです(図表3参照)。その意味では、米2年債利回りはやや「下がり過ぎ」の懸念があります。

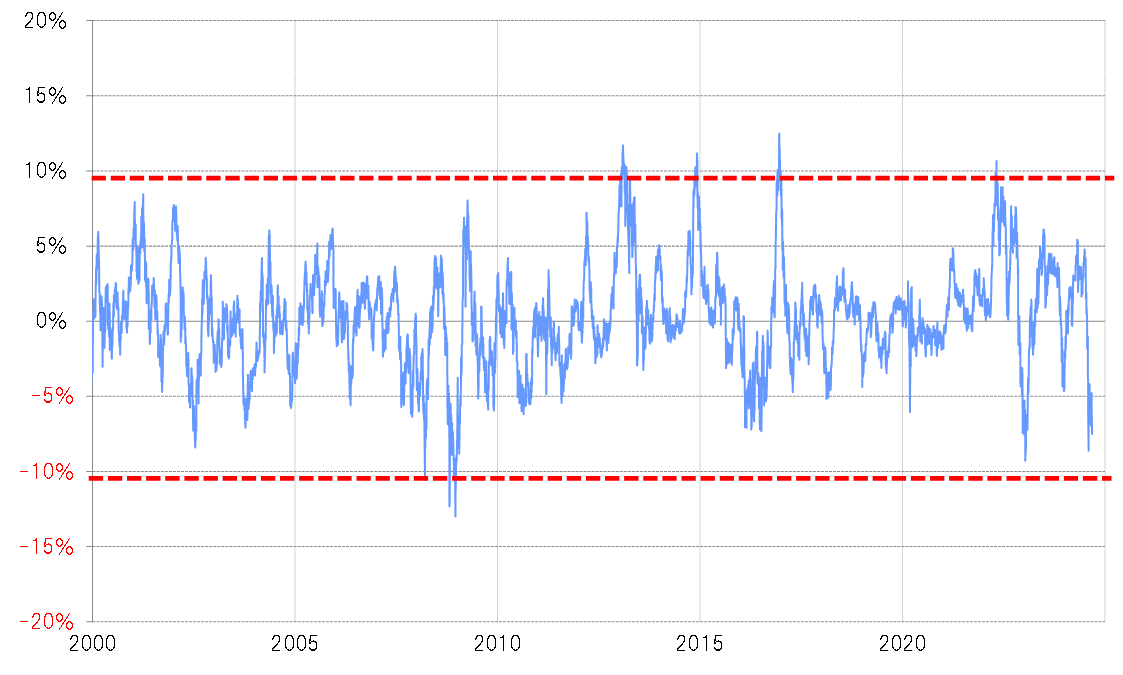

また米ドル/円の90日MA(移動平均線)かい離率は、9月6日にはマイナス7%以上に拡大しました(図表4参照)。同かい離率は、マイナス10%に近づくと短期的な「下がり過ぎ」懸念が強くなるので、米ドル/円も徐々に短期的な「下がり過ぎ」が懸念されてきたと言えそうです。

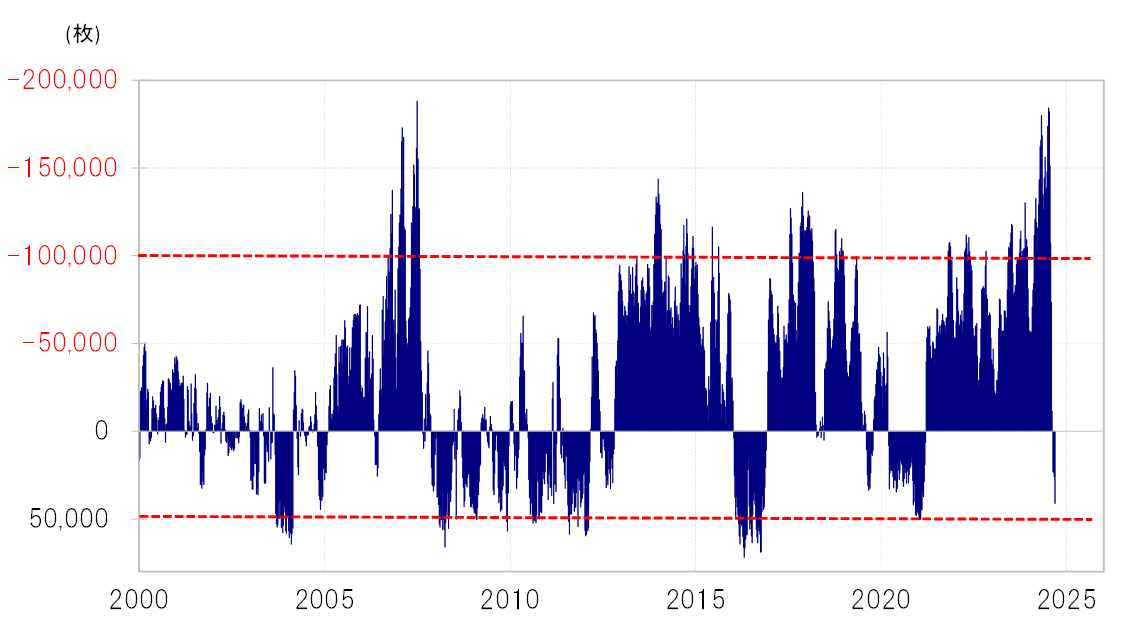

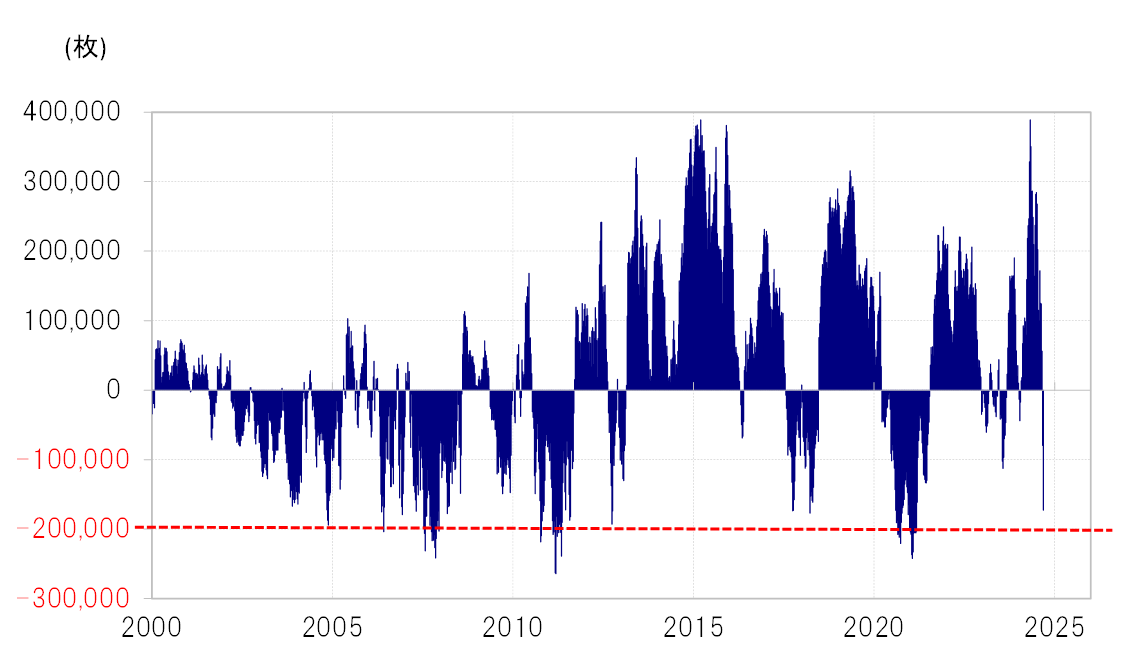

次に短期売買を行う投機筋のポジションを見てみましょう。ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、9月3日現在で買い越し(米ドル売り越し)が4万枚以上に拡大しました。低金利の円の買い越しは、経験的には5万枚を超えてくると「行き過ぎ」懸念が強くなります(図表5参照)。

一方、米ドルのポジション(主要5通貨=日本円、ユーロ、英ポンド、スイスフラン、加ドルで試算)は9月3日現在で売り越しが17万枚以上に拡大しました。米ドルの売り越しは、経験的には20万枚を超えてくると「行き過ぎ」圏と言えそうです(図表6参照)。その意味では、徐々に米ドル売りも「行き過ぎ」が懸念される状況になってきたのではないでしょうか。

以上を整理してみましょう。「米金利低下=米ドル安」は、短期的な「行き過ぎ」懸念が強くなり、円買い、米ドルともそれぞれ「行き過ぎ」警戒域に近づき始めた可能性がありそうです。

現在は、9月18日のFOMCでの利下げを目標に、「米金利低下=米ドル安」を模索する展開が続いていると考えられますが、これまで見てきたように短期的な「行き過ぎ」シグナルが増える中で、FOMCまで「米金利低下=米ドル安」を維持できるかは微妙です。米ドル/円の場合なら、この間の安値の141.6円の更新はともかく、このままFOMC前に140円を割れるかは懐疑的で、今週は一旦「行き過ぎ」の修正が起こるのではないでしょうか。

今週(9月9日週)の注目点=雇用統計後の株安は続くのか?

この先米ドル/円が140円を割れて一段の下落に向かうかは、9月FOMCの利下げ幅が0.5%以上になるか、そしてその後の11、12月のFOMCでも連続的に利下げが行われるかが大きな目安と言えるでしょう。これについては、9月6日の米8月雇用統計の結果が重要な判断材料と位置づけられていました。しかし、結果的には大幅利下げや連続利下げを判断するには不十分との評価が一般的なようです。こうした中で、個人的に1つ注目したのは雇用統計発表後の米国株の急落です。

株価は基本的に景気に対する先行指標の1つとされます。その株価が最高値圏で推移している中で、果たして大幅利下げや連続利下げが必要になるか、個人的には極めて懐疑的でした。

その株価は、最近まで「悪いニュースは良いニュース」として、経済指標等の悪い結果も利下げ期待を媒介に株高で反応する傾向が続いていました。ところが9月6日の米雇用統計でNFP等が予想より弱い結果、つまり「悪いニュース」となったのに対し、株価急落の反応となりました。景気の先行指標でもある株価が比較的大きく下落に向かうようなら、それは景気の先行き減速を示唆している可能性があり、本格的な米利下げの現実性を高めることになりそうですから、引き続き注目したいと思います。

これまで見てきたように、米ドル安・円高の関連で短期的な「行き過ぎ」シグナルも目立ち始めたことから、このまま一気に140円を割れるのは難しいのではないかと考えています。9月6日の雇用統計発表後に米ドル/円は一時144円程度まで反発する場面もありましたが、「行き過ぎ」の反動が入ればこの程度米ドル高・円安に戻すことはあるでしょう。以上を踏まえると、今週の米ドル/円は140~145円で予想したいと思います。