先週の振り返り(8月5日週)=一時141円台まで円急反騰

先週の米ドル/円は、週明け直後に141円台まで一段安となりました。前週末(8月2日)発表された米7月雇用統計が予想より弱かったことから、米景気への懸念が強まり、世界同時株暴落、米金利の大幅な低下などを受けた動きと見られました。ただその後は徐々に米ドル買い戻しが広がり、一時は148円近くまで反発する場面もありました(図表1参照)。

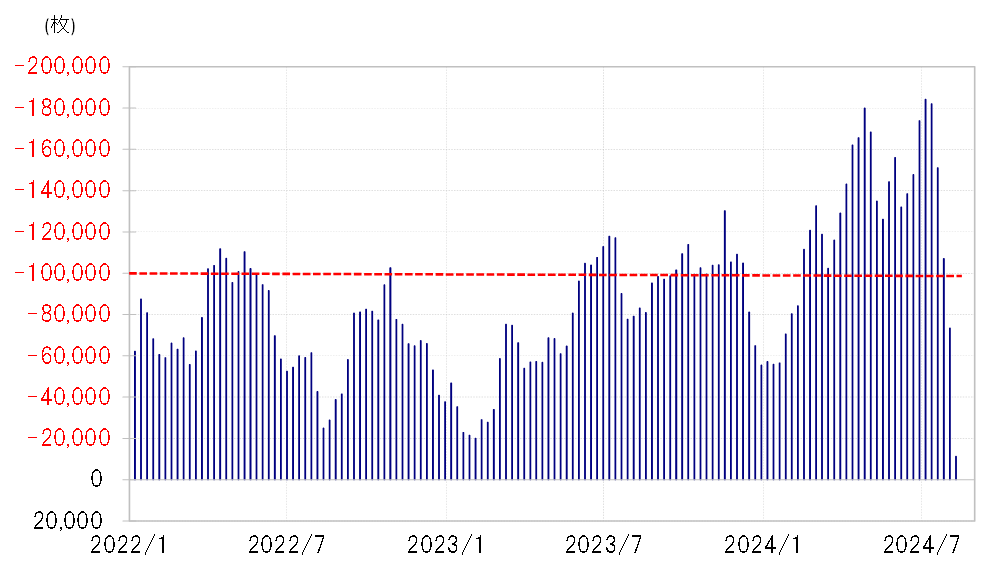

こうした中で、短期売買を行う投機筋の米ドル買い・円売りポジションは急減したようです。ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、7月初めには売り越し(米ドル買い越し)が18万枚以上と過去最大規模に拡大しましたが、先週は1万枚まで縮小しました(図表2参照)。約1ヶ月で投機筋の円売り越しはほぼ消滅したわけです。

これは、米ドル/円の急落によって、米ドル買い・円売りポジションの損失拡大を回避するためにポジションの手仕舞いを急いだ可能性があったものの、今回の場合は因果関係が逆で、投機筋の米ドル買い・円売りポジション手仕舞いが米ドル/円の下落を拡大させた面も大きかった可能性がありそうです。

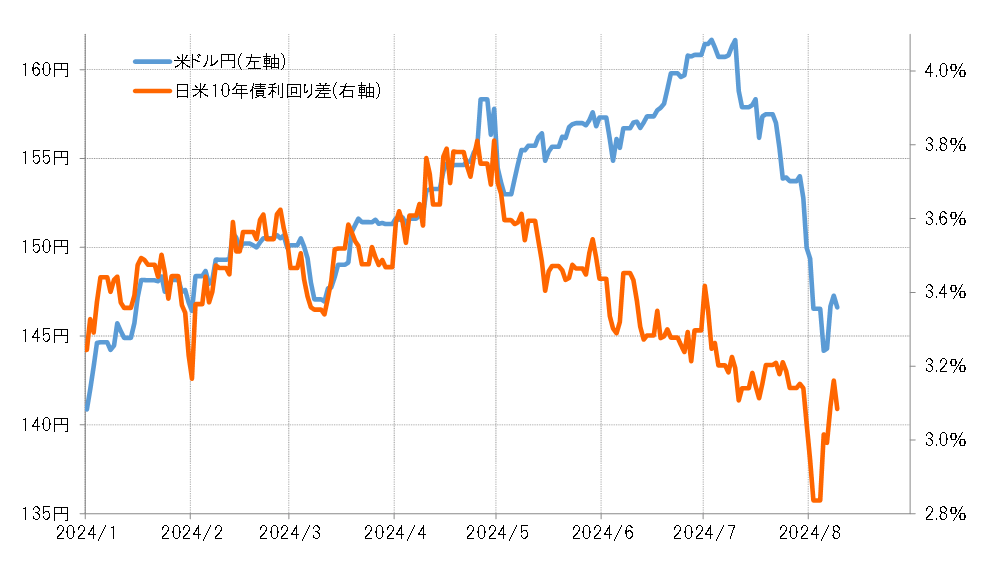

米ドル/円と日米金利差の関係は、5月から7月初めにかけてかい離が大きく広がりました(図表3参照)。日米金利差円劣位の縮小を尻目に、1986年以来となる161円台まで米ドル高・円安が広がったためです。これは、金利差円劣位縮小でも、短期売買を行う投機筋の米ドル買い・円売りが続いたことが大きかったようです。

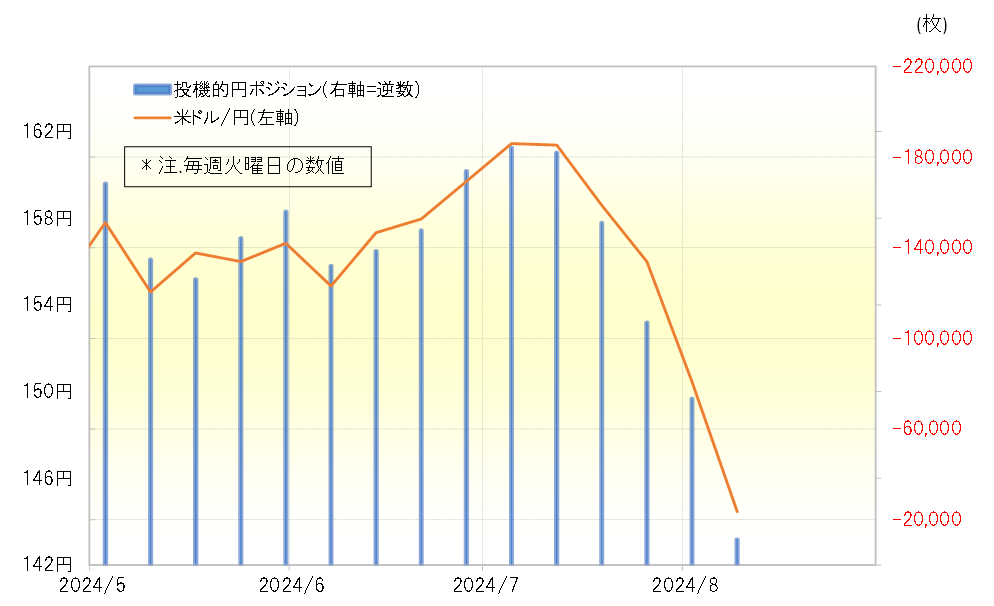

CFTC統計の投機筋の円ポジションと米ドル/円のグラフを重ねて見ると、5月頃から両者の相関関係がかなり高くなっていたことが分かります(図表4参照)。短期売買を行う投機筋にとって、金利差が縮小しても、日米10年債利回り差で3%以上の円劣位は圧倒的に円売りに有利な状況に変わりがなかったということでしょう。

それに加えて、円売りにとっての最大の脅威の1つである円高リスクをもたらす可能性がある日本の通貨当局の円買い介入が、米国の反対でできなくなったかもしれないとの見方が浮上。それによって金利差縮小でも投機筋の米ドル買い・円売りはむしろ勢いづき、CFTC統計の投機筋の円売り越しは7月初めに過去最大規模に拡大したわけです。

ここまでの投機筋の動向と米ドル/円の因果関係は、投機筋の米ドル買い・円売りが原因で、米ドル高・円安が結果ということでしょう。投機筋の動向に変化が起こった最初のきっかけの1つは、7月11日に「もうやらない」と思われていた日本の通貨当局による円買い介入が行われたことです。この後から、投機筋の米ドル買い・円売りポジションは縮小に向かい始めました。「介入はない」との前提条件が崩れたことで、過度に米ドル買い・円売りに傾斜したポジションの縮小に動き出したのでしょう。

過去最高規模に拡大した投機筋の米ドル買い・円売りポジションは、CFTC統計を見る限りでは先週にかけてほぼ消滅しました。そしてそのポジションの縮小と米ドル/円の急落もほぼ連動しました。

以上のように見ると、161円まで達した歴史的円安は、日米金利差の大幅な円劣位などを背景とした投機筋の極端に行き過ぎた円売り、いわば「投機円売りバブル」によってもたらされ、そのバブルが「破裂」したことで一転して円の急反騰が起こった。それが先週一気に141円台まで急激な円高が起こった背景だったのではないでしょうか。

今週(8月13日週)の注目点=経済指標発表で米景気懸念派はどうなる!?

過去最大規模に拡大した投機筋の円売りが、ほんの1ヶ月程度で一気に消滅した動きは、やはり「バブル破裂」と表現してよいのではないでしょうか。それには、投機円売りが急増した幾つかの前提条件が変わり始めていたことが大きかった。

その1つが「できない」と思っていた日本の円買い介入ができたということ。そして日米金利差も10年債利回り差の円劣位が一時3%以下に縮小するなど円売りにとって圧倒的に有利という状況が少しずつ変わり始めました。投機の円売りは、円を売って利回りの高い先に投資する円キャリー取引とも呼ばれますが、最近の世界的な株価の不安定な動きも、円キャリーを縮小させる影響をもたらす可能性があるでしょう。以上のように見ると、投機円売りの再拡大には自ずと限度があるのではないでしょうか。

今週はPPI(生産者物価指数)、CPI(消費者物価指数)、小売売上高など注目度の高い米経済指標の発表が多く予定されています。これらの結果を受けて、雇用統計発表後に広がった米景気への懸念がどうなるか、そして米金利がどう動くかが注目されます。

ただ、すでに見てきたように投機円売り再拡大に限度があるなら、米ドル高・円安の余地は限られるのではないでしょうか。米金利の低下や、株安が再燃するようなら米ドル安・円高への反応もあり得るでしょう。以上を踏まえ、今週の米ドル/円は144~150円で予想したいと思います。