一方向だったマーケットトレンドが変化

対照的な日米の金融政策決定会合を通過しました。日本では大方の予想が金利据え置きの中で利上げが実施され、金融正常化に向け緩やかながらも動き出しました。一方、米国ではこれまでのインフレ警戒的タカ派スタンスから、労働市場の減速にも配慮するバランスの取れた見方にシフトしつつ、次回9月の利下げの可能性を示唆しています。

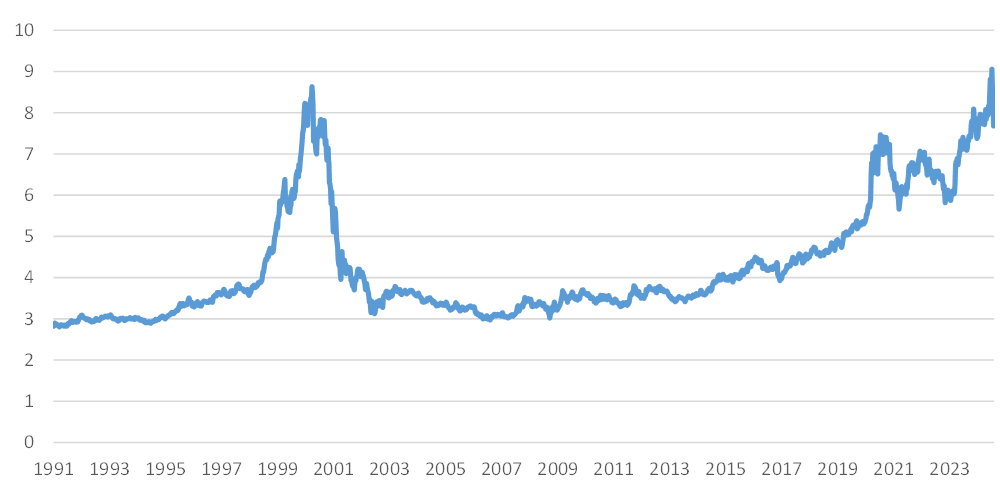

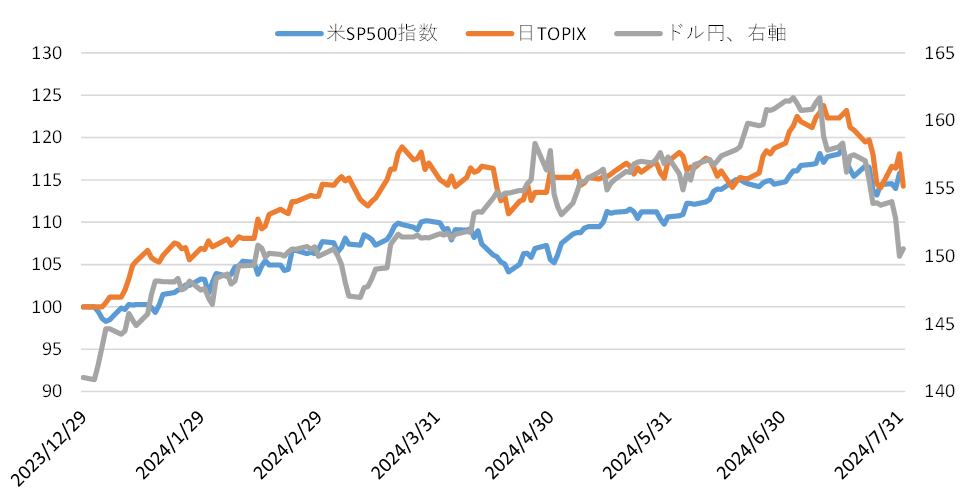

高値圏にあった株式市場は決算期を迎え、これまで相場のけん引役であった一部ハイテク銘柄から他業種へ物色がシフトする動きも見られます。2024年、一貫した円安基調となった米ドル/円も会合を前に水準訂正が見られるなど、年初来から続く一方向のマーケットトレンドが変化しています。

米国株式市場は高値圏で不安定な展開も

日本では賃上げの広がりを原動力とした国内景気の底堅さへの自信から利上げとなりました。いまだマイナスの実質賃金もやがてプラス転換が見込まれますが、この点は織り込み済みであり、今後一段の正常化進展には消費回復といった好循環への確信度が高まる必要があります。

米国ではリセッション懸念が後退し、ソフトランディングへの期待が浸透するなかで、決算発表期を迎えました。6割程度が決算発表を行い、80%程度が事前予想を上回るという総じてポジティブサプライズが優位な結果ではあります。しかし、これまで相場のけん引役であったハイテク銘柄の一部には、期待に満たない発表に対して売り圧力が目立つなど、株式市場は高値圏で不安定な展開となっています。

転換点にある日米マクロ環境、ここからは…

日米ともに楽観的なシナリオが期待されマーケットも堅調に推移してきましたが、方向を異にしながらも互いに転換点を迎える金融政策は経済状況の変化を受けてのものです。年前半のマーケットトレンドが変化しつつありますが、再度トレンドに回帰するにはその原動力となった期待シナリオが現実のものとなっていくのかを確認する必要があります。

ソフトランディング期待とともに物色が広がっているのであれば、良い兆しと捉えられますが、過去を振り返ると、米国の利下げ局面は株式市場が不安定になりがちです。また景気サイクルが変化すればマーケットのけん引役も入れ替わるのが経験則です。その点で物色変化の継続性や、期待される米国利下げ局面において景気が変調をきたさないかを見守る必要があります。

また、正常化に向かう転換点にある日本経済についても、期待通りに賃金と物価の好循環が見られるのか確認すべき段階にきています。株式保有一辺倒で良かった資産配分も、ここからは分散して臨むことが推奨されます。