先週の動き:株式市場急落余波で売られたニューヨーク金先物価格、米ドル円下落(円高)加速で下値を深めた国内価格

先週のニューヨーク金先物価格(NY金)は、一時大きく水準を切り下げることになった。NY金の週足は前週末比18.10ドル、0.75%安の2,381.00ドルで終了した。前々週には一時2,488.40ドルまで買われ過去最高値を更新していたが、週足ベースでは続落となった。

週後半に米連邦準備制度理事会(FRB)の利下げへの政策転換を読む上での大きな手掛かり材料となる主要経済指標の発表を控え、前週の地合いを引き継ぎ前半は模様眺めで、切り上げたレンジ内(2,400ドルを挟んでの展開)の動きが想定された。

ところが米国企業の四半期決算の発表が始まる中で、7月24日に電気自動車大手テスラ[TSLA]、検索大手グーグル持ち株会社アルファベット[GOOGL]の決算あるいは見通しが市場予想に届かなかったことから、他のビックテック銘柄いわゆる「マグニフィセント・セブン(MAG7)」(※)銘柄全体に下げが波及。7月24日のナスダック総合株価指数は、2022年10月以来、約1年9ヶ月ぶりの下げ幅を記録した。この日を含む2営業日で同指数は、計815.63ポイント、4.67%の急落に見舞われた。

予想されつつも、なかなか起きていなかった株式市場の大きな調整が到来し、リスクオフのなかで、金市場では株式のポジションを解消するにあたり益出しとみられる売りが広がった。当初は利益確定の売りとみられた売りも、前々週の高値更新時に買いついた短期筋ファンドにとってマイナス圏に入ったことから、ポジション(持ち高)整理という状況に至ったとみられ7月25日(2,351.90ドル)、7月26日(2,354.60ドル)と両日にわたり、節目割れを試すところまで売りは広がった。

ただし、その売りも、7月25日に発表された米4~6月期実質GDP(速報値)と合わせて発表された4~6月期のインフレ指標(コア個人消費支出価格指数=コアPCEデフレーター)が2.9%の上昇と市場予想の2.7%を小幅に上回ったものの、1~3月期の3.7%上昇からは伸びが大きく鈍化したこと、さらに翌7月26日発表の6月同指標も鈍化していたことから沈静化することになった。金市場ではFRBによる9月利下げ観測がほぼ織り込まれる状況の中で週末に向け買戻しの動きが見られた。

先週はNY金の想定レンジを2,395~2,460ドルと主要インフレ指標の鈍化を読み強気の設定にしていた。予想通りインフレは鈍化したものの、株式市場の急落に伴う利益ねん出の矛先がNY金に向けられたことで、大きく下振れた。先週のレンジは2,351.90~2,414.40ドルとなった。

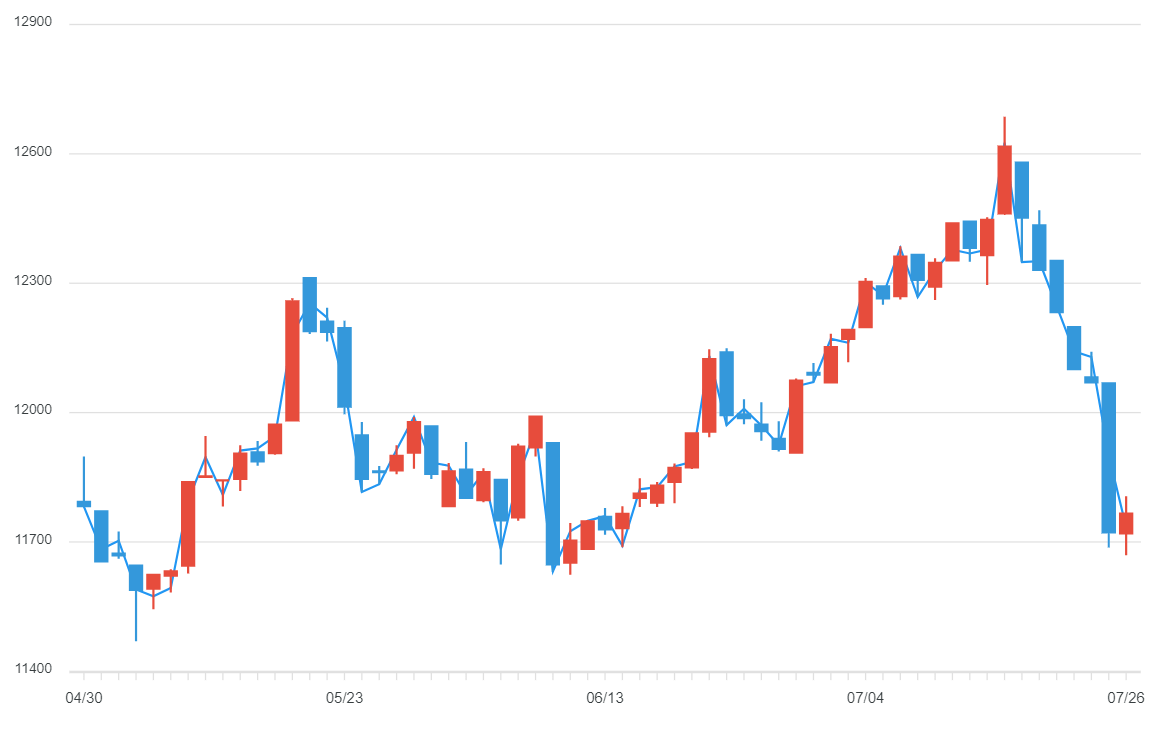

一方、このNY金の下げに加えて、米ドル安・円高の動きが加速したことで、国内金価格も値幅が拡大し大きく下振れすることになった。FactSetによると週初157円台半ばで始まった米ドル円相場は、7月25日には一時151.95円まで円高が進み153.76円で終了。NY金の振れも大きくなったことから、国内金価格は一時1万1621円(7月25日)まで下値を見て週末の引けは1万1745円となった。週足は前週末比563円、4.57%安で大幅続落ということになった。想定レンジを1万2165~1万2450円としていたが、実際には1万1621~1万2293円となった。

ドル円相場に関しては、7月16日の当コラムにて「円高方向への動きから国内金の上昇スピードは今後鈍化」として、「160円を超える米ドル高・円安局面は、売られ過ぎ感が強く、円安はピークを付けたと見ている」と書いた経緯がある。

ゴルディロックス(適温経済)を思わせる米経済だが

先週発表された米経済指標では、今週の見通しにおいて4~6月期の米GDP速報値を挙げ「過去3ヶ月間のPCEデフレーターが注目される。あわせて個人消費の伸びにも注目したい」とした。GDP速報値はちょっとしたサプライズだった。

端的には成長率(前期比年率2.8%増)は予想比上振れで、米国経済の予想以上の堅調さを示す一方で、前述のようにインフレは鈍化しており、いわゆるゴルディロックス(適温経済)を示唆するものとなった。FRBが目指すソフトランディングに向け進行している状況を表した。もっとも、速報値ゆえに確報値まで2回の修正があるゆえ断定はできないが、少なくとも米国経済の比較優位は続いている。意外性があったのは個人消費で2.3%増となった。インフレは鈍化しているものの、切り上がった生活コストが下がるわけでなく、すでに選択消費という形で個人消費は下向きとの理解をしていた。

金市場にとっては、インフレの鈍化が示されたことで、9月利下げ見通しが維持され、悪材料ではなかったということになった。ただし景気の減速あるいは後退の中で目標値(2%)を上回るインフレの継続というスタグフレーション環境が、ゴールドにとって上値を見込める環境ゆえに、この点では見通しの修正を迫られる内容と言える。FRB自体が減速を読み始めている中で下半期は厳しいと見る。

今週の見通し:FOMC9月利下げ示唆の有無、7月米雇用統計は失業率に注目 NY金2,385~2,435ドル、国内金価格1万1750~1万2000円を想定

今週の注目は言うまでもなく7月30~31日の日程で開かれる米公開市場委員会(FOMC)となる。利下げ着手のタイミングは9月で織り込まれているが、今回の会合で9月着手を何らかの形で示唆するとの見方が増えている。当初は8月22~24日のカンザスシティ地区連銀主催の国際金融シンポジウム(ジャクソンホール会合)にて、パウエルFRB議長が政策転換の可能性に言及するとみられていた。

すでに主要なFRB高官が、6月中旬以降インフレ抑制だけが政策目標ではないと労働市場に関心を向けていることを表明してたが、今週は8月2日に7月の米雇用統計の発表が控える。ポイントは失業率にある。6月に4.1%に上昇したことは、FRB関係者に警戒感を抱かせたと思われる。雇用統計自体が遅行指標だが、失業率は動き始めると加速する可能性があることによる。長らく歴史的低位で安定してきた米失業率だが、7月分はどうなるか。失業率と景気には「サーム・ルール」というものがある。直近3ヶ月の平均失業率が過去1年の最低値を0.5ポイント上回れば景気後退が始まった可能性が高いというものだ。6月時点で0.43ポイントとなっている。

こうした中で今週の見通しだがNY金は2,385~2,435ドル、国内金価格については1万1750~1万2000円を想定している。

(※)アップル[AAPL]、マイクロソフト[MSFT]、アルファベット、アマゾン・ドットコム[AMZN]、メタ・プラットフォームズ[META]、エヌビディア[NVDA]、テスラ