2024年7月11(木)21:30発表(日本時間)

米国 消費者物価指数(CPI)

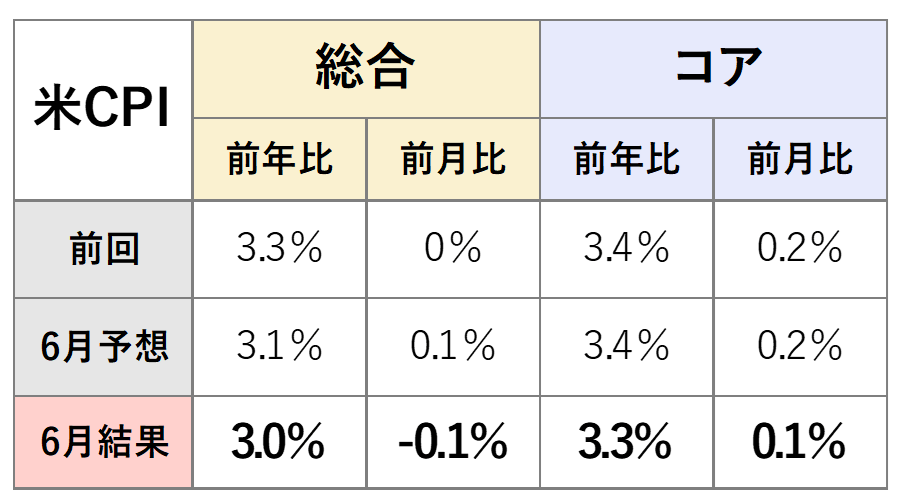

【1】結果:総合、コアCPIいずれも市場予想を下振れ

6月の米消費者物価指数(CPI)の結果は、全品目を含む総合CPIと、価格変動の大きい食品とエネルギーを除いたコアCPIのいずれも市場予想を下回る結果となりました。前回5月の結果と比べると、前年同月比・前月比ともに低下しており、全体としてインフレ鈍化を示しています。特に総合CPIは、2020年5月以来約4年ぶりに前月比でマイナスに転じました。

【2】内容・注目点:家賃の伸びが鈍化、スーパーコアは2ヶ月連続でマイナス

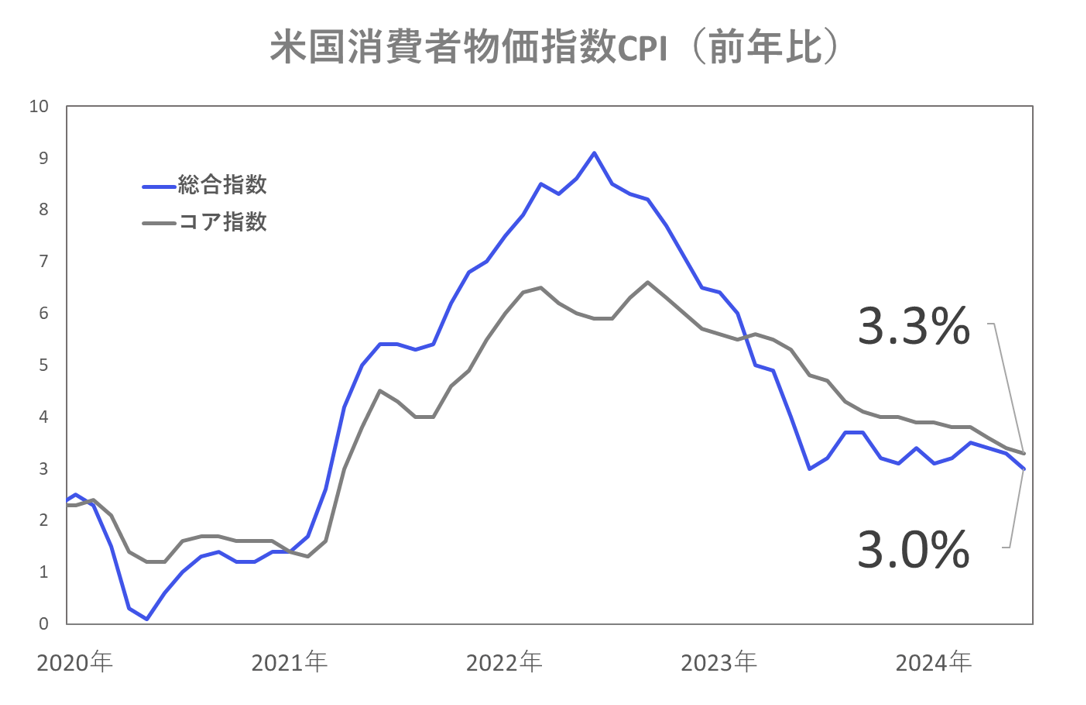

図表2の通り、過去の推移を見ると、米国の消費者物価指数は2022年6月に9.1%で天井をつけ、その後2023年には3.0%まで落ち着いたものの、しばらく足踏みが続いていました。2024年の1~3月には予想を超える強さを見せ、インフレ再燃が警戒されていましたが、5月からインフレ鈍化の傾向が見え始め、今回の6月ではまた一段とインフレ鈍化を示しました。

次に図表3の通り、前月比ベースで内訳を詳しく見ると、食品は+0.2%とやや上昇しましたが、概ね横ばいでした。外食費が+0.4%とやや高めの推移が続いているものの、食品全体としてはここ数ヶ月+0.2%以内で推移しており、一時期の1%を超えるような食品インフレと比べると落ち着きが見られます。

エネルギーは前月比-2.0%と前回5月に続いて下落となりました。特に、5月に前月比-3.6%だったガソリン価格が、今回の6月では-3.8%とさらに大きく下落しました。6月中旬まで原油価格が低位で推移していたことなどを受けた結果とみられます。一方で、ガソリン価格は夏場のドライブシーズンに向けて需要が増加するため、上昇する傾向があります。実際、原油価格は6月に底を打ったものの、最近は上昇基調が見られるため、今後の推移に注目したいところです。

食品・エネルギーを除いたコア財は前月比-0.1%でやや下落となりました。内訳としては、新車が-0.5%で5ヶ月連続下落となった他、中古車が-1.5%と大幅下落となりました。中古車価格は前年比ベースで10%も下がっており、高金利を受けた中古車需要の低迷具合がうかがえます。

そして注目のサービス(エネルギーを除く)は、前月比+0.1%を記録し、前回5月の+0.2%からさらに伸びが鈍化しました。サービス価格は年明けから高水準での伸びが続いていましたが、5月以降、輸送サービスの下落(-0.5%)などを受けて、落ち着きを見せています。

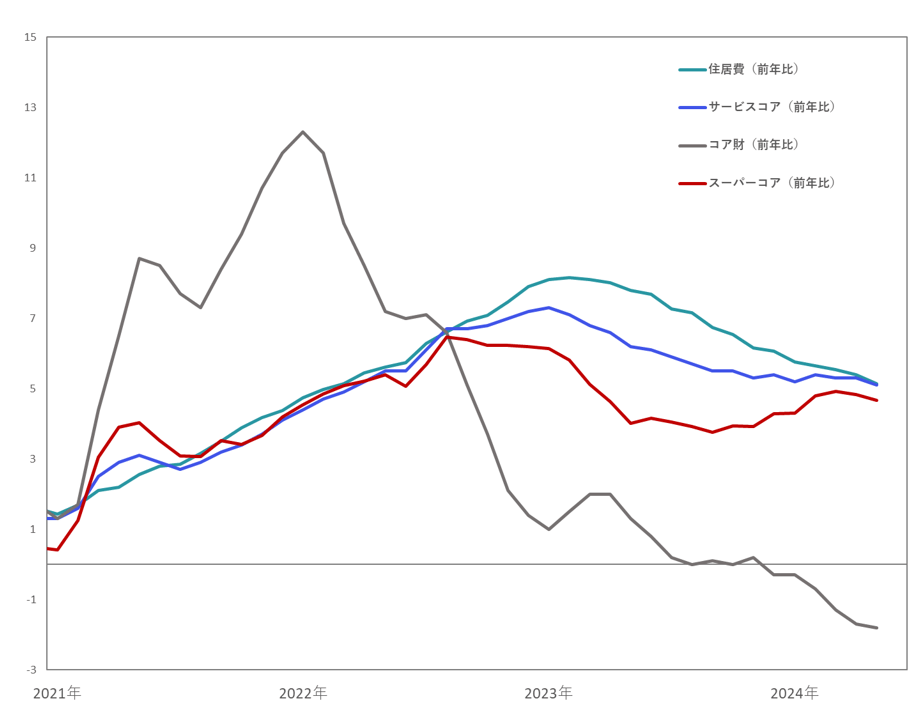

また、住居費は前月比+0.2%でした。5月までは0.4%以上の伸びで推移していましたが、ここにきて明確に減速を示しました(図表3)。前年同月比ベースで見ても5.1%と2022年4月以来の5%割れが迫っており、緩やかながら着実に鈍化トレンドにあることが分かります(図表4)。

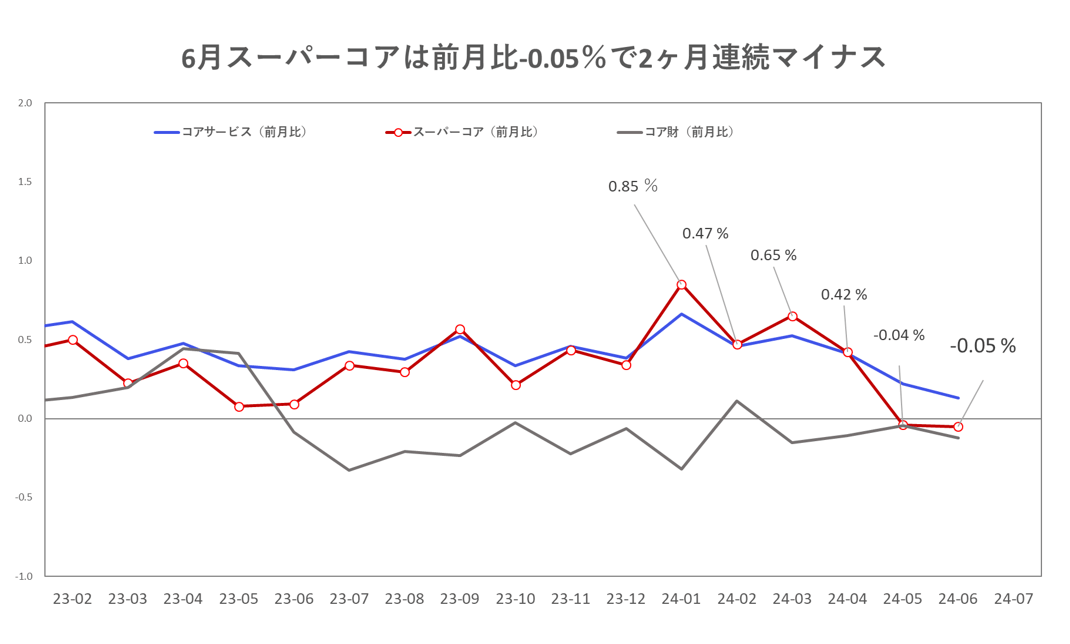

さらに、図表5の通り、米連邦準備制度理事会(FRB)のパウエル議長が注目するコアサービス価格から住居費を除いた「スーパーコア」の数値は、前月比-0.05%と2ヶ月連続でマイナスとなりました。スーパーコア指数は、遅効性のある家賃を除き、徹底的に労働集約的サービス産業に絞り込んだ指標です。この数値が落ち着き始めたことは、米国のサービス価格がディスインフレ傾向にあることを示しています。先日の雇用統計でも失業率が上昇し、労働需給が緩和されていることから賃金の伸びが鈍化し、サービス価格に下押し圧力がかかっていると考えられます。

【3】所感:9月利下げに向け一段と前進 株式市場ではセクター・ローテーションの動きも

6月のCPIでは、サービス価格や家賃の物価上昇の伸びに鈍化が見られた他、パウエルFRB議長が注目するスーパーコアは2ヶ月連続でマイナスとなっており、インフレ減速感を明確に感じさせる安心感のある結果だったといえます。9月利下げの実施を一段と前進させる内容でした。

市場では予想以上にインフレ鈍化を示す結果を受けて、米金利は低下、為替は円高・米ドル安方向に反応しました。9月の利下げ観測が強まる中で、株式市場では大型ハイテク株に利益確定売りが入り、中小型株に買いが入るセクター・ローテーションの動きが見られました(※)。そのため、一時的な動きか今後のトレンドとなるか注目したいところです。

(※)7月11日の株式市場では、大型テクノロジー株の比率が高いナスダック総合株価指数が前日比-1.95%と下落する一方、代表的な小型株指数であるラッセル2000は前日比+3.57%を記録しました。

フィナンシャル・インテリジェンス部 岡 功祐