2024年11月13日(水)22:30発表(日本時間)

米国 消費者物価指数(CPI)

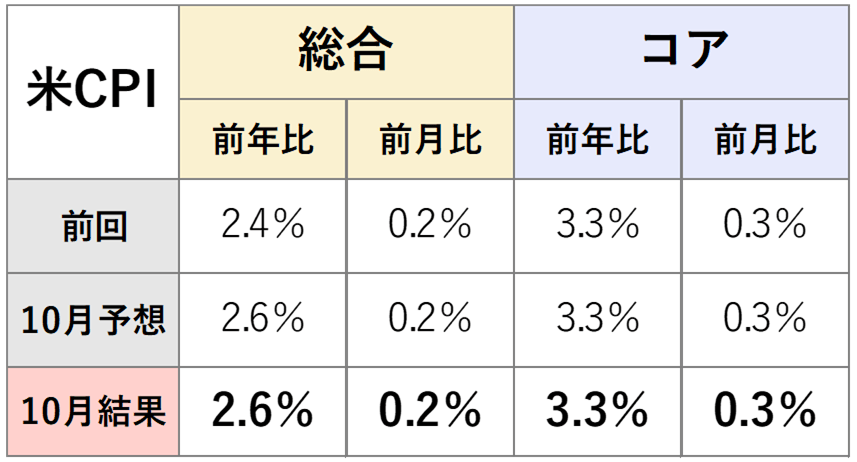

【1】結果:総合、コアいずれも市場予想通りの結果

10月の総合CPIは前年同月比+2.6%と前月の+2.4%を上回り、市場予想と一致しました。前月比でも+0.2%で市場予想通り、前月と同水準の伸びが続いています。

一方、食品とエネルギーを除いたコアCPIは前年同月比+3.3%で、こちらも市場予想と前回結果と同水準でした。前月比でも+0.3%と同水準の伸びが続いています。市場予想通りの結果ではあるものの、基調的なインフレの高止まりがやや意識される結果となりました。

【2】内容・注目点:内訳を見ても大きな変化を示すような兆候はなし

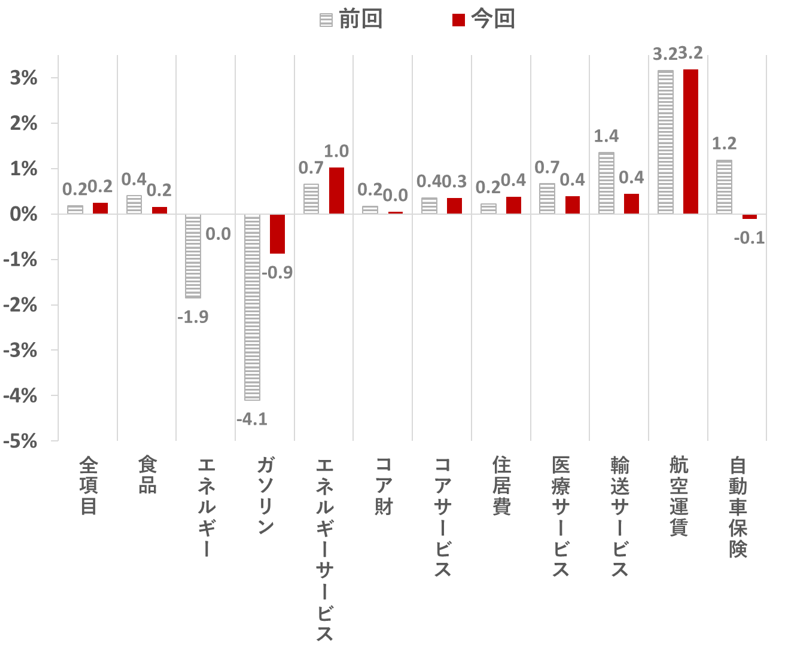

図表2に示されている通り、前月比ベースで内訳を詳しく見ると、食品は前月比+0.2%と9月の+0.4%から低下しました。食品価格は米国民の生活に密接に関連していますが、2024年に入ってからは比較的落ち着いた伸びを示し、前年同月比でも+2.1%と健全な範囲に収まっています。

しかし、2022年には前年比で10%を超えるような食品インフレが発生しており、すでに高い水準に切り上がった状態の中で最近ようやく落ち着きだしたといった状況です。そのため、食料品の値段が高いことには変わりなく、依然として裁量的支出を抑える節約行動は続くと考えられます。

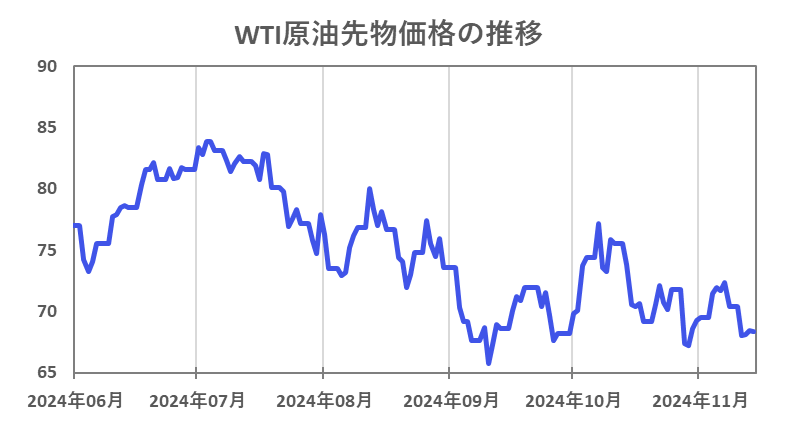

エネルギー価格は10月に±0.0%となり、9月の-1.9%から持ち直しました。主な要因は、ガソリン価格の下落が緩やかになったこと(-4.1%→-0.9%)と、電気料金などのエネルギーサービス価格の伸びが加速したこと(+0.7%→+1.0%)です。こちらは、10月以降WTI原油先物価格の下落傾向が一服した動きと一致しています。11月に入ってからも原油価格は比較的落ち着いて推移しているため、来月発表される11月分のCPIでもエネルギー価格が大きく上下に振れる可能性は低いと見込まれます(図表3)。

食品・エネルギーを除くコア財は前月比±0.0%となりました。詳しく見ると、長らく下落が続いていた中古車は今回+2.7%と反転上昇しました。一時的な反発かもしれず、中古車価格の下落が止まったと考えるのは時期尚早かもしれませんが、来月以降の数値に注目です。一方で、アパレル・衣服は-1.5%下落したほか、コア財全体の前年同月比の数値は-1.0%であり、財のデフレ基調はやはり変わっていません。

注目のコアサービス価格は前月比+0.3%となり、9月の+0.4%からはやや低下しました。ただし、このところコアサービス価格は+0.3%~+0.4%とやや高めの水準での伸びが続いており、やや高止まりを示唆しています。

CPIの大きな割合を占め、粘着性が強く根強いインフレの要因として注目されてきた住居費は、9月の+0.2%から10月は+0.4%と伸び率が拡大しました。前年同月比では+4.9%と横ばいで、反発していくような勢いは感じられないものの、前月比では比較的高い伸びが続いており、やはり根強さを感じさせます。

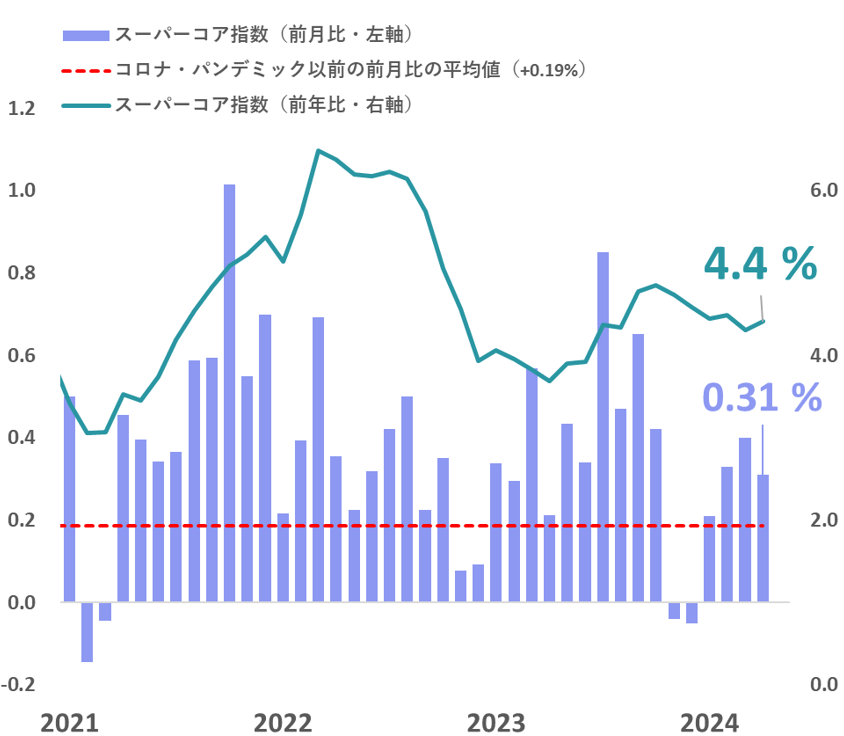

住居費は遅行性が強く、米連邦準備制度理事会(FRB)が金融政策を考えるうえでも取り扱いがやや難しい品目のため、FRBのパウエル議長は「スーパーコア(住居費を除くコアサービス価格)」に注目しています。そして、その数値は10月に前年同月比+4.4%と、前月の+4.3%からやや上昇しましたが、前月比では+0.31%と9月の+0.40%から伸び率が低下しました。これは主に輸送サービスと医療サービスのインフレが減速したためで、特に自動車保険が-0.1%と下落に転じたことが大きな要因です。

スーパーコアの前月比ベースの伸びは今回減速したものの、4ヶ月連続でコロナ前の平均値(+0.19%)を上回っており、サービスインフレの粘り強さは依然として示されています(図表4)。また、10月の米雇用統計では平均時給(前年比)が+4.0%となり、9月の+3.9%から上昇を示しました。このような状況が続けば、サービス価格における粘り強いインフレは続く可能性があります。

【3】所感:前月から上振れも市場予想通りで安心感のある結果に。トランプ次期政権の政策を見極めながらの展開が続く

10月の米CPIは前回結果を上回ったものの市場予想通りの結果となりました。上振れを警戒している市場参加者が多かったこともあり、安心感につながる結果だったといえるでしょう。今回の結果を受けて政策金利に連動しやすい米短期金利は低下、米国株式は上昇で反応しています。

そうしたなか、短期的な市場の注目は12月の米連邦公開市場委員会(FOMC)で利下げが行われるかに集まっており、現状利下げの織り込み具合は80%程度となっています。12月のFOMCまでにあと一回ずつ雇用統計と物価指数の公表があり、利下げが実施されるかどうかはその結果次第でしょう。

短期的な市場の注目が12月の利下げ有無に集まっているなか、より中長期的にはやはりトランプ次期政権の政策動向が重要になります。減税や関税引き上げといった政策が実施されれば、インフレ再燃への警戒が高まり、そうなると利下げが出来なくなってしまうため、引き続きトランプ次期政権の政策を見極めながらの展開が続くでしょう。

フィナンシャル・インテリジェンス部 岡 功祐