前回のコラムに引き続き、投資信託説明書(交付目論見書)を読む際のポイントについて解説します。

NISAや確定拠出年金(企業型DC・iDeCo=個人型確定拠出年金)など、投資信託と出会う場、投信を活用して資産形成をしていく場は増えています。特に、企業型DCやiDeCoなどは原則60歳まで引き出せないため、おのずと長期で付き合っていくことになります。購入する前に、投資する地域や資産など、購入を検討している投資信託の特徴についてしっかり押さえておきたいところです。

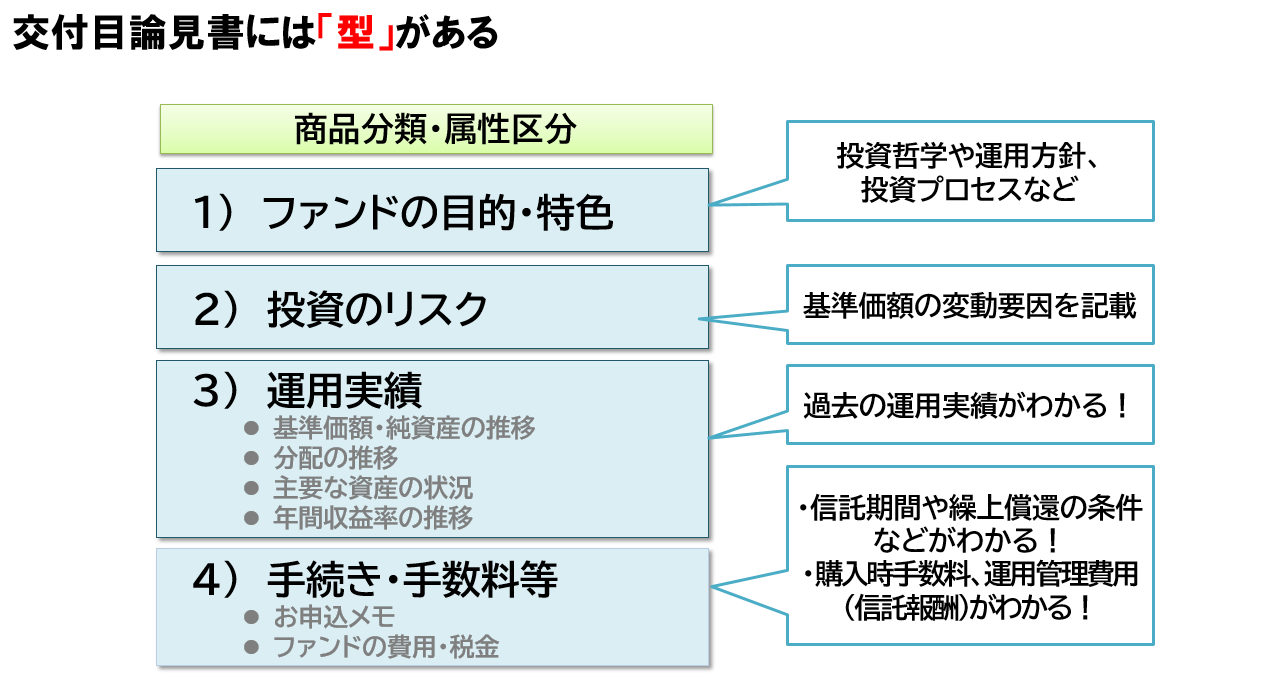

交付目論見書は記載する項目や順番が決まっています(図表1)。今回は(1)から(4)について解説していきます。

交付目論見書を理解するための4つのポイント

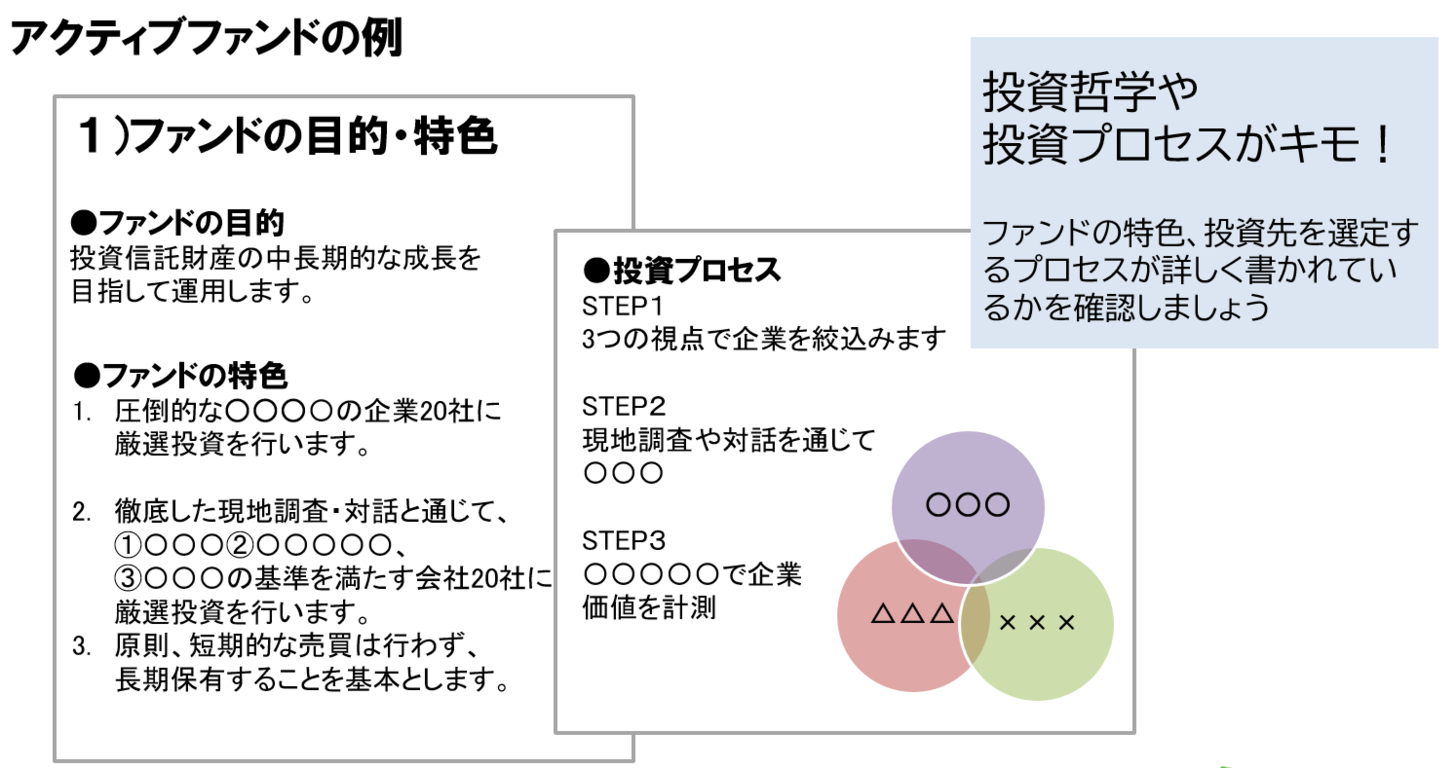

(1) ファンドの目的・特色

ファンドの目的、ファンドの特色、投資プロセスなどが記載されています。インデックスファンドの場合、「対象とする指標に連動する投資成果をめざす」といった目的・特色、そして、対象とする指数(ベンチマーク)がカバーする国や地域などが記載されています。

アクティブファンドの場合は投資哲学や投資プロセスがキモです。ファンドの特色や投資先を選定するプロセスが詳しく書かれているかどうかを確認しましょう。そして、それは理解・納得できるものでしょうか。

(2)投資のリスク

下の図表3の縦の棒グラフは過去5年間(60ヶ月)の年間騰落率の平均値、最大値、最小値を示しています。1番左に該当ファンドがきて、その横に参考資産である日本株式、先進国株式、新興国株式日本国債、先進国債券が並んでいます(各資産クラスは代表的な指数のデータが使用されています)。

ここでは、該当ファンド(1番左)を同じ資産クラスの棒グラフと比較してみましょう。インデックスファンドの場合は同じ資産クラスの棒グラフと長さがほぼ同じになっているはずです。一方で、アクティブファンドの場合、棒グラフの長さは長い(リスク=ブレ幅が大きい)ものもあれば、短い(リスクが小さい)ものもあります。ここでは、どのような特徴があるのかを確認してみましょう。

(3)運用実績

◆基準価額・純資産の推移

基準価額や純資産総額の推移を示すグラフが入っています。純資産(残高)は安定的に増えているでしょうか。

◆主な資産状況

ファンドの投資先の主な構成や組入上位銘柄などが確認できます。

◆年間収益率の推移

過去10年のファンドの年間収益率の推移が載っています。新規設定のファンドについてはこのグラフがありません。空欄です。ただし、インデックスファンドの場合には、設定前は対象とする指数の動きが記載されています。アクティブファンドについては過去の実績が見られるほうがベターです。過去の値動きの大きさ、特にどのくらい下がったことがあるのかを確認しておきましょう。

なお、直近の運用実績については、「月次レポート」を併せて読んだり、決算時には「運用報告書」などを確認したりしましょう。

(4)手続き・手数料等

◆申込みメモ

信託期間や繰上償還の条件などが記載されています。運用期間はいつまでか、どのような状態になったら運用が終了してしまうのかを確認しましょう。継続性をみる上で大切な箇所です。

◆ファンドの費用・税金

投資家が直接的に負担する費用として、購入時手数料や解約時(売却)に支払う信託財産留保額が、投資家が信託財産で間接的に負担する費用として「運用管理費用(信託報酬)」が記載されています。運用管理費用(信託報酬)については内訳(運用会社、販売会社、信託銀行にどういう配分で支払われるか)もわかります。

運用管理費用(信託報酬)は、投資家が直接支払うわけではなく、純資産総額(投信の資産)から決められた運用管理費用の1日分が差し引かれます(例えば、年率1%の信託報酬率の投信だとしたら、その1日分、つまり1%の365分の1の料率が毎日純資産から差し引かれる)。そして、運用管理費用が差し引かれた純資産総額を総口数で割ったものが、皆さんが目にする基準価額になります。

さらに、2024年4月からは総経費率についても記載されるようになっています。

(参考:2024年4月から改善される投資信託総経費率のポイントと留意点)

今回は交付目論見書の読み方をみてきました。投資信託を知る上では、それ以外にも、投資信託を運用する会社や、投資信託の評価会社のWebサイトを見ることや、ファンド説明会を実施している場合は参加するといった方法も考えられます。