NISA(少額投資費非課税制度)や確定拠出年金(企業型DCやiDeCo)の口座で投資信託を保有していたり、購入を検討していたりする人も多いと思います。今回は保有中にかかる手数料についてみていきましょう。

投資信託を購入すると、保有する間、信託財産から一定の運用管理費用(信託報酬)が差し引かれます。具体的には、保有期間中の日々の純資産総額(残高)に信託報酬率をかけた額が信託財産から差し引かれるしくみになっています。

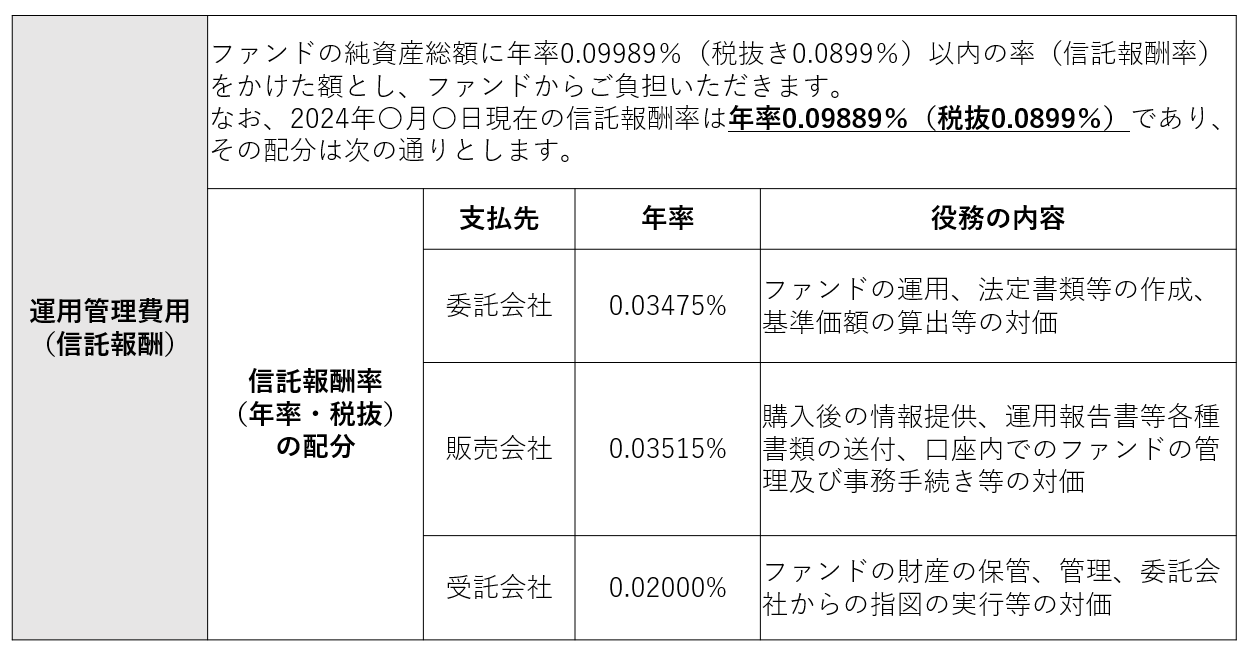

運用管理費用(信託報酬)の詳細は、投資信託を購入する際に読む「投資信託説明書(交付目論見書)」に記載されています。交付目論見書に記載される順番が決まっていて、手数料のついては「4.手続・手数料等」の、「ファンドの費用・税金」の部分に書かれています。

投資信託は3者に支払われる

運用管理費用(信託報酬)は、投資信託を運用する委託会社(運用会社)、販売会社、受託会社(信託銀行)の3者に支払われます。交付目論見書には、3者それぞれに支払われる配分や、「何の対価として支払われているか」についても、具体的に記述があります。

課題は統一基準がなくわかりにくいこと

ただ、わかりにくいという指摘もあります。どのような点が課題と考えられているのでしょうか。

まず、信託報酬に何が含まれているのか、投資信託によって異なることです。例えば、インデックスファンドの信託報酬を開示する際、指数使用料を含めている商品もあれば、含めていない商品もあります。運用会社や商品によって基準が異なるため、信託報酬だけを単純に比較してもコストの高低は比較できません。

次に、保有中にかかるコストは信託報酬だけではない、ということです。例えば、売買委託手数料や有価証券取引税、監査費用などもかかるため、信託報酬だけみても投資家が負担する総コストはわかりません。そのため、個人は決算時に作成される運用報告書を確認するしかありませんでした。

運用報告書とは、今期、運用担当者・運用チームがどう考えて、どう行動したのか。その結果、どのような運用成果をあげたのかを受益者(投資信託の保有者)に報告するための書類です。投資信託も会社と同様、決算があります。年1回決算のものは年1回、年2回以上決算があるものは年2回発行されていて、運用会社のホームページなどに掲載されています。

その運用報告書では「1万口あたりの費用明細」をみると、信託報酬+それ以外のコストの合計が記載されているので、「この期はトータルでこれくらいのコストがかかった」ということがわかりますし、「総経費率」も記載されています。残高の小さい投資信託や、新興国に投資する投資信託など、商品によっては目論見書に記載されている信託報酬の実に2倍近い総経費率になっていた、などということもありました。

運用報告書に加え、目論見書にも記載

このような指摘を受けて、2024年4月からは総経費率の記載は運用報告書だけでなく、交付目論見書にも記載されることになりました。そのため、投資信託を購入する前にも詳細なコストを比較しやすくなります。

金融庁は「資産運用業高度化プログレスレポート2021(※)」で、「書類作成費用を信託報酬に含めているファンドと、『その他費用』として別途、受益者負担としているファンドがある」と指摘。「顧客にとって費用構造が分かりやすいものとなるよう、費用の透明化が求められる」と提言していました。それを受けて、投資信託協会は目論見書作成に関する規則を改正し、信託報酬以外に発生する監査費用なども含めた総経費率を目論見書に載せるルールをすでに定めており、交付目論見書への総経費率が記載されることになりました。すでに先行して開示を行っている運用会社もあります。

見やすくなった総経費率、3つの留意点

ただし、留意点もあります。以下、3つを挙げてみました。

(1)直近で作成した運用報告書の総経費率とその内訳を参考情報として載せるため、新規設定され、決算を経ていない投資信託は総経費率の記載はありません。そういう意味では、過去の実績やかかったコストなどが見えない新規設定の投資信託は様子を見るのが賢明かもしれません。

(2)商品によって決算日は異なるため、正確に同じ期間で総経費率を比較することはできません。ただ、何期か見ていくことで傾向がわかり、参考にはなります。

(3)総経費率はインデックスファンドであれば、同じ指数に連動する投資信託同士で、アクティブファンドは同じ資産クラスの商品同士で比較することが前提です。なお、アクティブファンドについては真っ先に確認すべきはコストではないと思われます。

(※)資産運用業高度化プログレスレポート2021(金融庁)

https://www.fsa.go.jp/news/r2/sonota/20210625_2/01.pdf