NISA制度が恒久化され、確定拠出年金(企業型DCやiDeCo)は原則60歳まで引き出せないため、投資信託も長期で運用する時代になりそうです。長期で保有できる商品かどうかを見極めるには投資信託の特徴・中身を知ることが大切です。投資信託を購入し、保有する際に、読んでおきたい情報開示資料は3つ(目論見書、運用報告書、月次レポート)ありますが、今回は投資信託を購入する時に読む「目論見書」について解説していきます。

目論見書は投資信託のトリセツ

「目論見書」とは、運用会社が作成し、自社で運用する投資信託の中身を説明した「取扱説明書(トリセツ)」のようなものです。「この投資信託はこのように運用しますよ」という方針が書いてあります。

目論見書には、「交付目論見書」と「請求目論見書」の2種類があります。交付目論見書は購入する時に「必ず読まなくてはいけないもの」で、ポイントを絞って書かれています。その一方、請求目論見書は投資家から請求があった場合に交付する必要があるもので、交付目論見書に比べ情報量が多くなります。まずはしっかりと交付目論見書を確認しましょう。

目論見書はどこで読める?

NISA口座や特定口座などで購入する場合

運用会社のウェブサイトに掲載されています。どの運用会社で運用されているかが分かれば、その会社のウェブサイトで投資信託を検索すると良いでしょう。また、対象の投資信託を取扱う販売金融機関のウェブサイトでも読むことができます。

確定拠出年金(企業型DCやiDeCo)に加入している場合

運営管理機関のウェブサイトから自分の口座にログインします。確定拠出年金向けの簡単な「説明資料」しか掲載されていないケースもあるので、その場合には、運用会社のウェブサイトで「交付目論見書」を確認しましょう。

その他、ウエルスアドバイザーなど、投資信託の評価会社のサイトでも読むことが可能です。

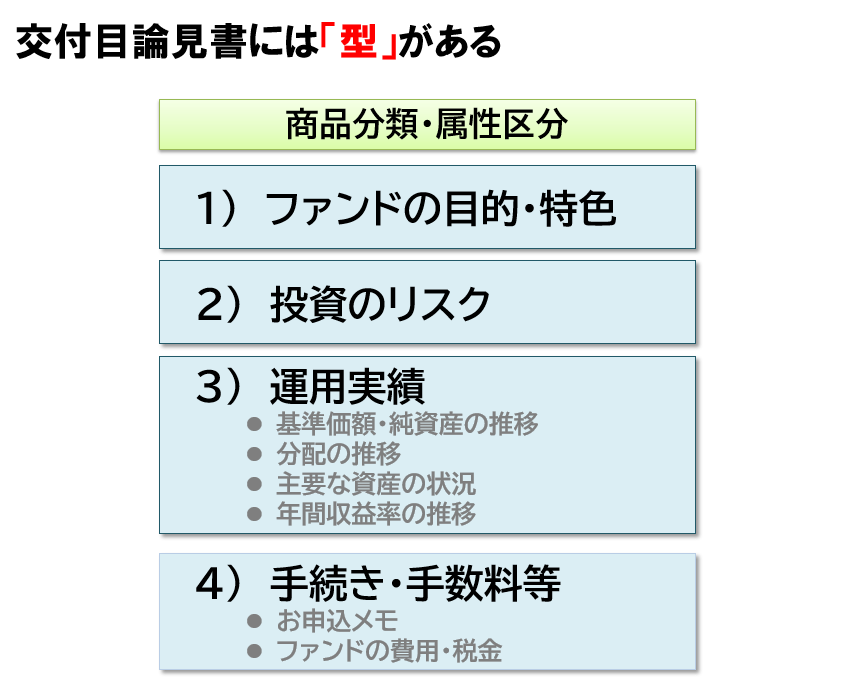

目論見書は構造が決まっている

交付目論見書は8~16ページ程度のものが多く、投資哲学や方針、運用スタイル、リスク、過去の運用実績、手数料などがコンパクトにまとめられています。書かれている項目や用語、順番は決まっているので、同タイプの投資信託と比較することも可能です(図表1)。

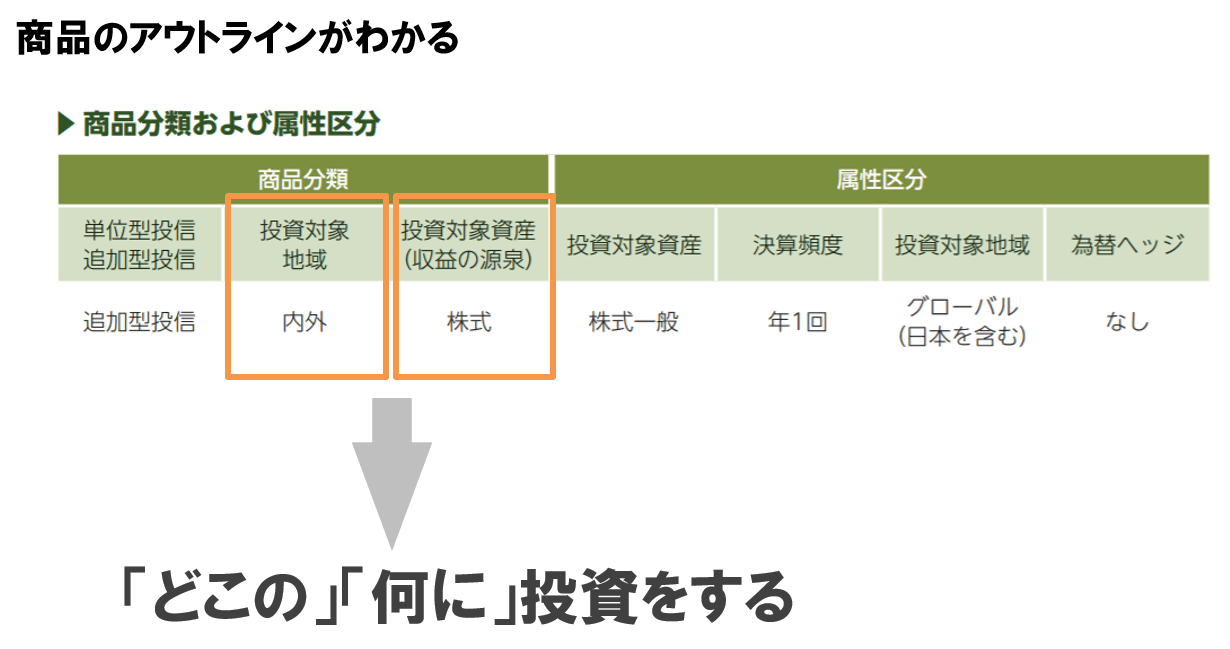

投資信託は商品によって投資する地域や対象がさまざまです。まず、交付目論見書で「どこの」「何に」投資する商品なのかを押さえましょう。交付目論見書の表紙や、その次のページに載っている「商品分類」と「属性区分」の表をみるとわかります(図表2)。

商品分類表では「追加型」か「単位型」、そして、「どこの」「何に」投資する商品なのかが記載されています。

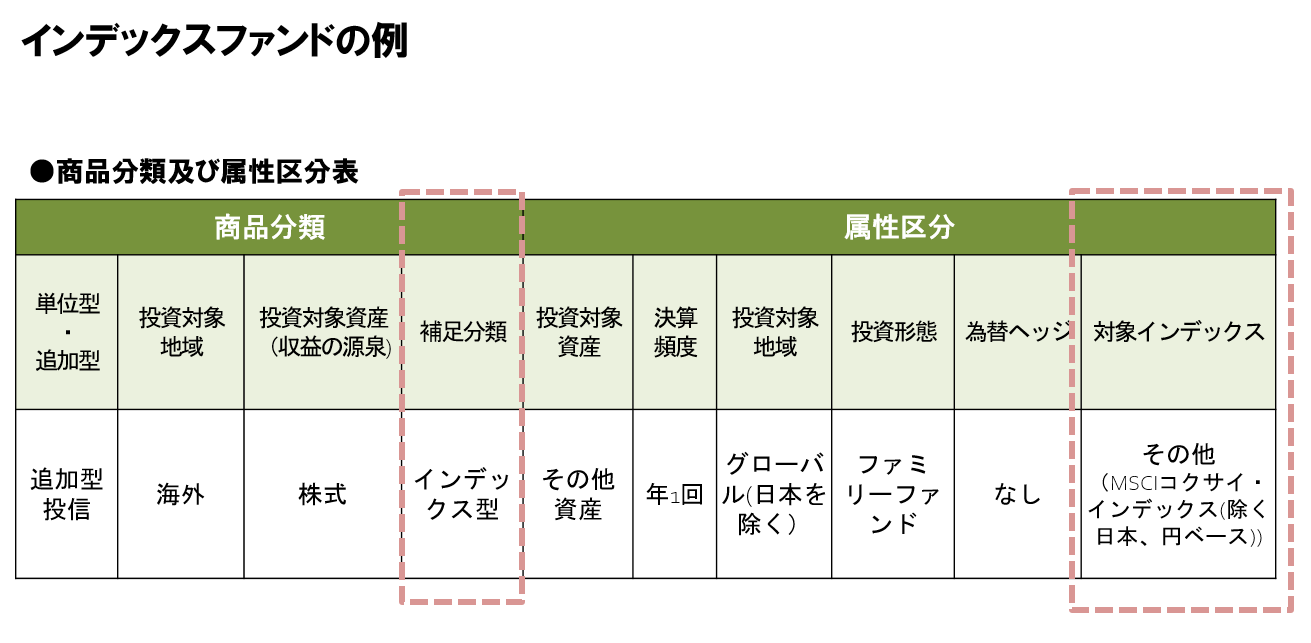

「追加型」とは、いつでも購入できるという意味です。当初の募集期間が過ぎた後も時価である基準価額で購入することができます。逆に、単位型は決められた募集期間しか購入することができません。また、補足分類で「インデックス型」とあるものはインデックスファンドだということがわかります。

そして、商品分類とセットでその横か下に記載されているのが「属性区分」です。商品分類をさらに細かく説明しています。属性区分の資産対象資産の欄が「その他資産」になっている場合は直接株式や債券などに投資していないということになるので、「投資形態」が「ファミリーファンド」や「ファンド・オブ・ファンズ」になっていることが多いです。

ファミリーファンド方式は同じ系列の投信に投資して、効率的な運用を図るものです。この場合、マザーファンドと呼ばれる投資信託に投資します(なおマザーファンドに投資する投資信託のことをベビーファンドと呼びます)。そして、マザーファンドが株式や債券などに投資するしくみになっています。実質的な運用はマザーファンドで行われていて、その運用成績がそのままベビーファンドに反映されます。

ファミリーファンド方式はマザーも、ベビーも同じ運用会社(またはグループ会社)の中での取引になります。同じスタイルの投資信託をDC用、一般向けなど別々に運用するよりも、まとめて運用したほうが、資産規模が大きくなる分、効率的に運用できるというわけです。インデックスファンドなどはこの形式をとるケースも多いです。

ファンド・オブ・ファンズは複数の投信に投資する投資信託のことです。前述のファミリーファンド方式と似ていますが、ファンド・オブ・ファンズは複数の投資信託に投資することで、地域や資産などを分散する意味合いが強くなります。また、同じ系列の運用会社の投資信託に投資する必要もありません。

次回は交付目論見書の見かたを深掘りしていきます。