エンジニアリングと買収で多角化経営を実施するコングロマリット企業

アイティーティー[ITT]は、米コネチカット州スタンフォードに本社を置く産業機器の大手メーカーです。「グールズポンプ」や「ボルネマンポンプ」、「KONI」ショックアブソーバー、「キャノン」コネクタ、「エニジン」といったブランドでエンジニアリング製品とサービスを、世界37ヶ国に渡る拠点と1万人を超える従業員を通して、世界約125ヶ国の顧客に提供しています。

ターゲット市場は自動車と鉄道向け(2023年度売上高の43%)、化学および工業用ポンプ(27%)、航空宇宙と防衛(12%)、一般産業用(9%)、エネルギー(9%)と、輸送業界を中心に幅広い分野に渡ります。また、地域的にも分散が効いており、2023年度には売上の58%が海外売上によるものでした。

創業は1920年と1世紀以上前に遡ります。1960~70年代には2週間に1度というハイペースで買収を進め、パン屋やホテル、ゲームに至るまで、非常に多角化されたコングロマリット企業となりました。

一方で、多角化によって負債が膨れ上がり、次は売却を開始。1995年から事業再編を進め、2011年に現在の姿となりました。売上規模は100億ドル規模から20億ドル規模に縮小しましたが、その後は成長によって現在では30億ドルを超えてきました。ここ数年、また買収を活発化していますが、いずれも既存事業を強化する案件で、特に環境対応への需要を見込んだ買収が盛んなことが注目点の1つです。

自動車業界のパラダイムシフトに対応するMT事業

最大事業であるモーションテクノロジー(MT)事業では、自動車や鉄道車両向けのブレーキパッドやショックアブソーバー、シム、シーリング材などの製造を行っています。製品はOEMに直接販売されるか、Continental AGなどのTier1自動車部品メーカーに販売されるか、あるいは独立した販売代理店チャネルを通じて間接的に販売されます。

ちなみにContinental AGは、MT事業売上の2割を構成する主要顧客です(Continentalはドイツを拠点とするTier1自動車部品メーカーで、タイヤでは世界4位、ヨーロッパではシェアトップ。そして、ブレーキシステムでは世界シェアトップを誇ります)。

事業は、乗用車および小型商用車用の各種ブレーキパッドを製造する「Friction Technologies(フリクション)」、自動車ブレーキシステム用振動減衰ソリューションを製造する「Wolverine(ウルヴァリン)」、そして高級乗用車用の高性能ショックアブソーバー、バス、トラック、トレーラー用の油圧・空圧ショックアブソーバーの「KONI(コニ)&Axtone(アクストン)」の3つの部門に分かれています。このセグメントの中心的な存在は、Friction Technologies(フリクション)のブレーキパッドとKONIのショックアブソーバーです。特に、フリクションは自動車業界のEV化、環境対応需要に対応できる製品でシェアを拡大しています。

IP事業とCCT事業は、環境対応強化、脱炭素化の追い風受ける

産業プロセス(IP)セグメントでは、エネルギー、化学、食品、医薬品、産業、鉱業など様々な産業向けに、工業用ポンプやバルブなどの流体プロセス機器の設計と製造を行っています。また製品展開に加えて、リモート監視・制御システムや交換部品などのアフターマーケットサービスも提供しています。アフターマーケットサービスは事業売上の約45%を構成します。販売後も継続的に売上が上がっていくストック型のビジネスモデルであり、収益が安定化しています。

IP事業でも脱炭素化が大きなテーマです。同社は2022年に工業用バルブメーカーのハボニム社を、2023年には船舶用ポンプメーカーのスヴァネホイ社を買収したことで、この分野が強化されました。ハボニム社はグリーンエネルギーアプリケーション向けの極低温および水素ボールバルブを提供、スヴァネホイ社はあらゆる燃料船向けの燃料供給ポンプを開発するなど、脱炭素化対応需要を享受できる立ち位置にあります。

接続および制御(CCT)事業では、過酷な環境に対応する様々な設計コネクタと特殊な制御コンポーネントを設計および製造しています。ターゲット市場は、航空宇宙、防衛、産業、輸送、医療、エネルギーなど様々であり、商用航空の需要増、防衛費の増加、IT化、EV化など、長期的なトレンドが複数存在します。

また注目は、電気自動車の充電ステーション向けコネクタです。CCT事業は2010年から電気自動車充電市場に参入しており、2025年までにCAGR+20%という急速な成長が見込まれています。

今後も成長が見込まれる健全財務、株主還元にも柔軟に対応

業績は好調です。幅広い業界に渡って需要を獲得しており、第1四半期には過去最高の受注高を記録するなど明るい見通しです。業績好調、財務も自己資本比率58.5%、流動比率1.59倍、ネットDE0.05倍という、ほぼ実質無借金経営の健全な内容となっています。

脱炭素化需要、EV化や自動運転、自動化、防衛予算の増加など複数の長期的な追い風を受けることができる事業ポートフォリオとなっているのがポイントです。実際に足元の業績にも貢献しており、仮に経済が減速していく場面となっても、これらのテーマは企業投資が続けられやすく、底堅い業績推移が期待できると思われます。また、新しい市場が立ち上がる時には新たに需要が発生することから、ニーズに対応できる開発力を持つ同社は市場成長の恩恵を享受しやすい立場にあります。

同社では、2022年の投資家デーで「5~7%の年間売上成長、調整後営業利益率20%、調整後EPSの年間10%以上での成長、キャッシュフローマージン11~13%」を掲げましたが、すでに目標達成は射程圏内となっていると言えます。今期は17%の調整後営業利益率と12%~13%のフリーキャッシュフローマージンが見込まれています。

事業ポートフォリオは、主にM&Aによって強化・拡充されています。2023年に買収した船舶用ポンプメーカーのスヴァネホイは2023昨年6月にLNG(液化天然ガス)燃料船向けの燃料供給ポンプを、また2023年11月にLNG(液化天然ガス)燃料船向け高圧ポンプユニットを開発しており、同社は近年拡大が続くLNG船需要を享受していけるということになります。こうした事例は今後のM&A活動によってさらに増えると思います。実際、5月2日の決算発表では15億~20億ドルの買収余地があるなど、これまでよりもM&Aを活発化させる意向が示されています。

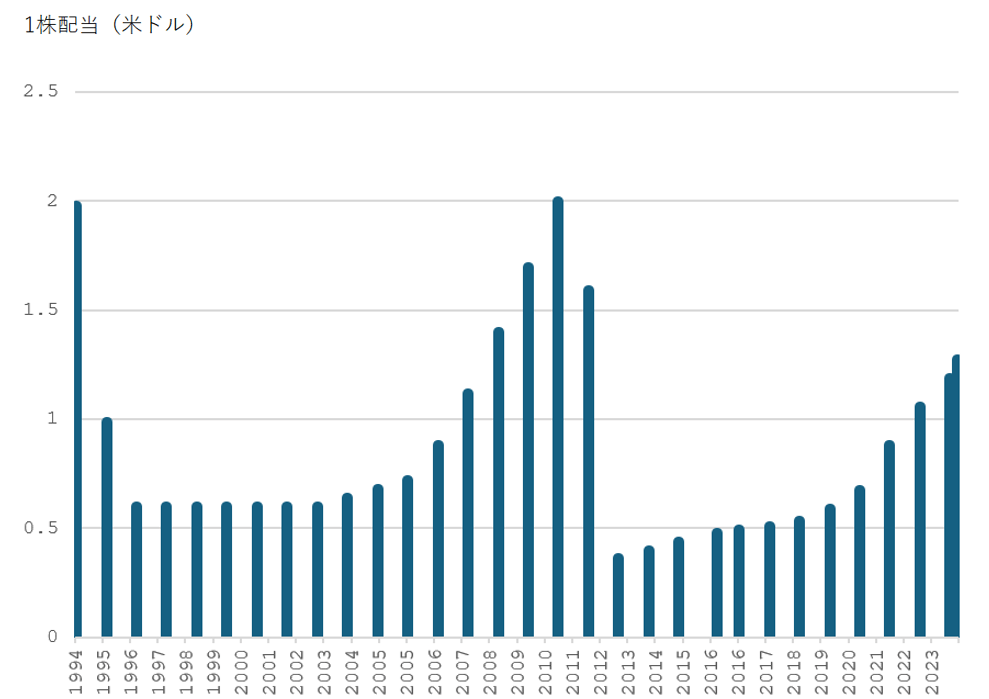

一方で、株主還元にも前向きで、2019~2023年までの5年間においては、10億ドルが戦略的買収に、9億ドルが株主還元(配当42%、自社株買い58%)に使われました。決算発表時には、使わなかったM&A資金は株主還元に回すことも宣言されており、柔軟な対応ができる自社株買いへの期待も高まるところです。

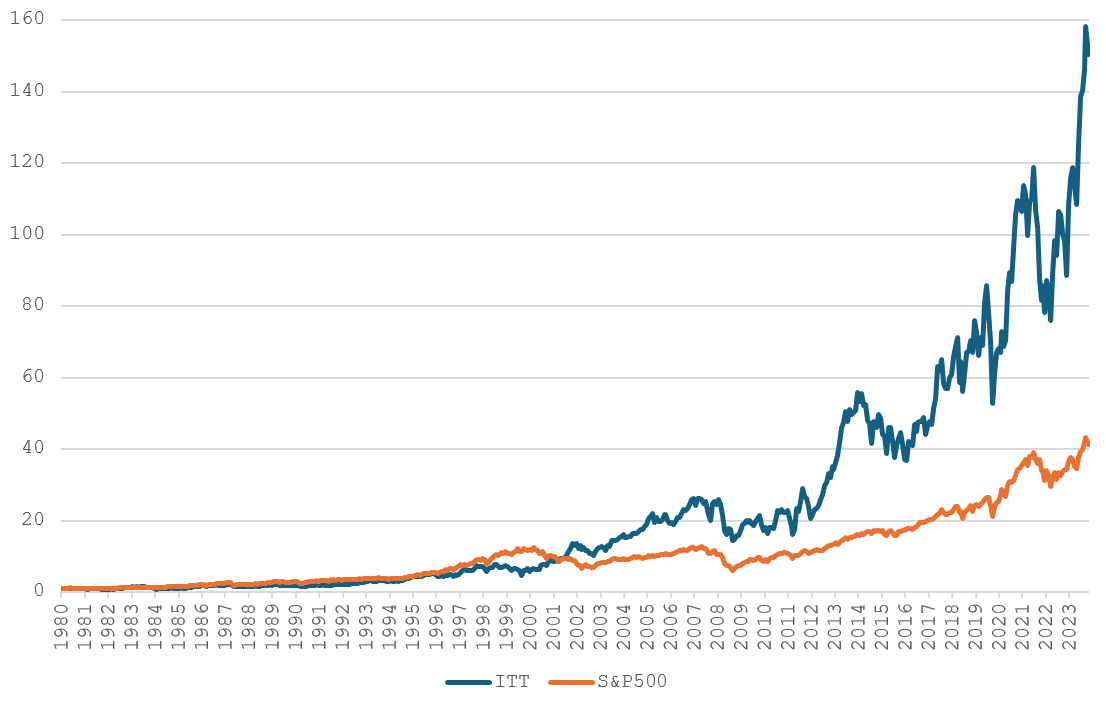

※BMI株価は1980年7月31日を1とした数値