130年の歴史を持ち、資産運用では世界トップ25の1つ

アメリプライズ・フィナンシャル[AMP]は、130年の歴史を持つ多角的金融サービス企業です。1万名を超える業界最大規模のアドバイザー・ネットワークを通じて、200万を超える個人、企業、機関投資家の顧客に幅広い金融サービスを提供しています。

主な事業内容は、顧客が財務目標を達成するための包括的なアドバイスと投資戦略を提供することです。具体的には、投資(株式や債券に投資信託から不動産ファンド、529の大学費用プランに至るまで)、銀行業務(現金管理口座や証券口座、住宅ローンなど)、保障(年金、生命保険、障がい収入保険、延長介護保険)、退職後の計画とソリューション(401k、個人退職金口座、福利厚生など)を組み合わせ、顧客の財務活動を支援しています。

同社の設立は1894年でインベスターズシンジケートを前身とします。1994年~2005年はアメリカン・エキスプレス[AXP]の1部門として事業展開していましたが、2005年にスピンオフし、社名を変更。戦略的買収を通じて、仲介事業、フィナンシャル・プランニング事業、個人投資信託事業、機関投資家向け資産管理事業を強化し、現在に至ります。

米国最大のフィナンシャル・プランニング企業の1つであり、同時に資産運用では世界トップ25の1つにも数えられます。AUM(運用資産)とAUA(管理資産)を合わせた顧客総資産額は、堅調な顧客流入と市場高を背景に15%増加し、2023年度には1兆4000億ドルに達しました。2023年12月期の売上は155億ドルで、時価総額は410億ドル(2024年4月30日)になっています。また、Fortune 500の289位にランクイン(2024年2月1日)する企業です。

リスクを抑えた事業ポートフォリオで着実に収益増

アメリプライズ・フィナンシャル[AMP]の注目点は、収入のうち80%以上が手数料収入となっていることです。金融サービス業において、同社の競合には、ブラックストーン[BX]やアレス・マネジメント[ARES]のようなハイイールドなオルタナティブ資産運用会社がありますが、同社はこれらと違って助言料やフィナンシャル・プランニングの手数料、管理料といった手数料収入を柱としています。

ポイントは、手数料収入がメインであるため、リスクがかなり少なくなっていることです。利ザヤ圧迫のリスクに晒されることも、問題となっていた商業用不動産やオフィスビル投資に係るリスクもありません(リスクは経済鈍化や株式市場の不調などによる顧客資産の流出にあります)。実際に経済成長の鈍化や高インフレ、株式市場や債券市場の低迷など、経済懸念が相次いだ2022年においても成長を維持しました。

資産を運用する資産運用部門においてもリスクの低いポートフォリオとなっています。同社が運用する資産は、株式が最大で52%を構成し、その次は債券で36%、株式と債券で9割を占めています。ハイリスクなオルタナティブは5%に過ぎず、全体としてリスクが低い構成となっているのです。その手数料収入の指標となるのが顧客資産ですが、顧客資産は順調に増加しており、2023年12月末には1兆4000億ドルに達しました(前年比17%増)。

足元2024年度第1四半期においても好調です。助言・ウェルスマネジメントの運用資産は20.1%増の5,180億ドル、運用資産残高は7%増の6520億ドルで運用資産は13%増の1兆1274億ドルに到達。また管理資産は27%増の2970億ドルとなりました。これらの結果、AUMとAUAを合わせた総運用管理資産は15%増の1兆4250億ドルに到達しました。

資産残高の増加、業務効率向上により大幅に増収増益

収益を決める資産残高は堅調な顧客純流入と市場の上昇により順調に増加しており、資産の増加と純資金流入によって、売上高は前年同期比10.8%増の41億4600万ドルとなりました。最大収益である管理・助言料は23億9900万ドルで前年比12%増加しています。また、純投資収益も9億ドルとなり29%増を記録しました。

なお、連結投資事業による手数料収入を除外した調整後ベースでは売上高は10.9%増の41億ドルとなりました。

利益面では生産性向上とコスト管理策の効果が表れました。助言・ウェルスマネジメント部門ではアドバイザーあたりの調整後営業純収益は94万2000ドルと11%増加しました。これに業務効率の改善、例えばAI機能導入によってアドバイザーの会議準備時間が最大70%短縮され、より多くの時間をクライアント獲得に回すことができるようになりました。

これらの結果、税引前調整後営業利益は10.2%増の10億7800万ドル、税引前調整後営業利益率は 26.3%、調整後1 株当たり営業利益は8.39ドルで16%増加しました。

堅実な事業ポートフォリオと強固な財務基盤が強み

業績予想は示されていませんが、同社では長期にわたる平均財務目標を設定しており、そこで調整後営業資本利益率を30%以上と掲げています。

同社は40~50%の自己資本利益率を持つ非常に収益性の高い企業で、この5年間でROE(その他包括利益累計額を除く)は12.9%ポイント上昇してきました。2024年度第1四半期には49.0%を記録しました(調整前のROEは60%を超えます)。高い収益性によって財務バランスも強く、S&PからA+、Moody'sから A3、FitchからA-の財務格付けを獲得しています。なお、第1半期末には15億ドルの超過資本を計上しました。

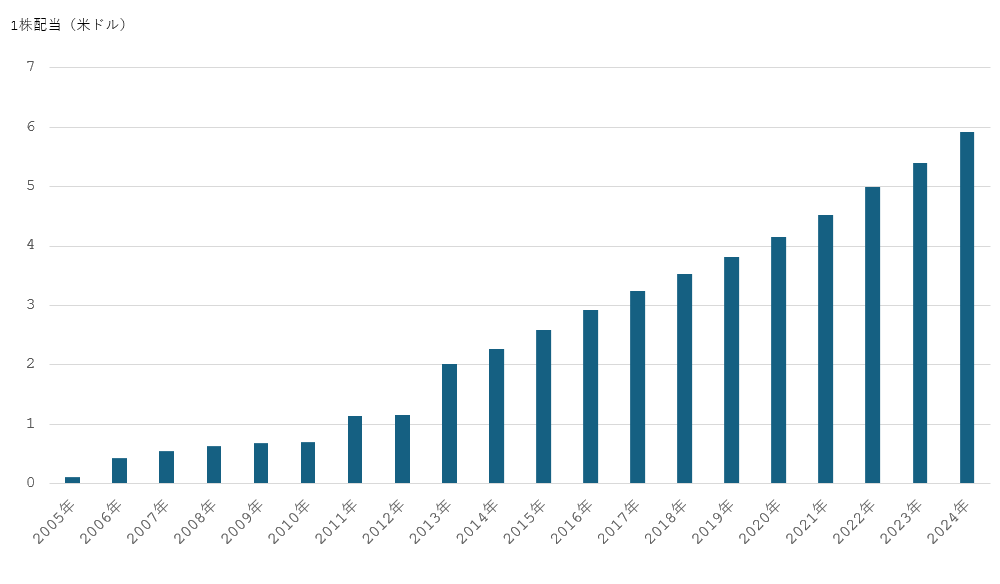

また、株主還元も評価されるところです。同社は過去 5 年間に配当と自社株買いを通じて120億ドルを株主に還元してきました。この第1四半期には調整後利益8億7800万ドルの74%にあたる6億5,000万ドルが還元されました。通期でも80%を株主還元するとしており、好印象です。

※BMI株価は2005年9月30日を1とした数値