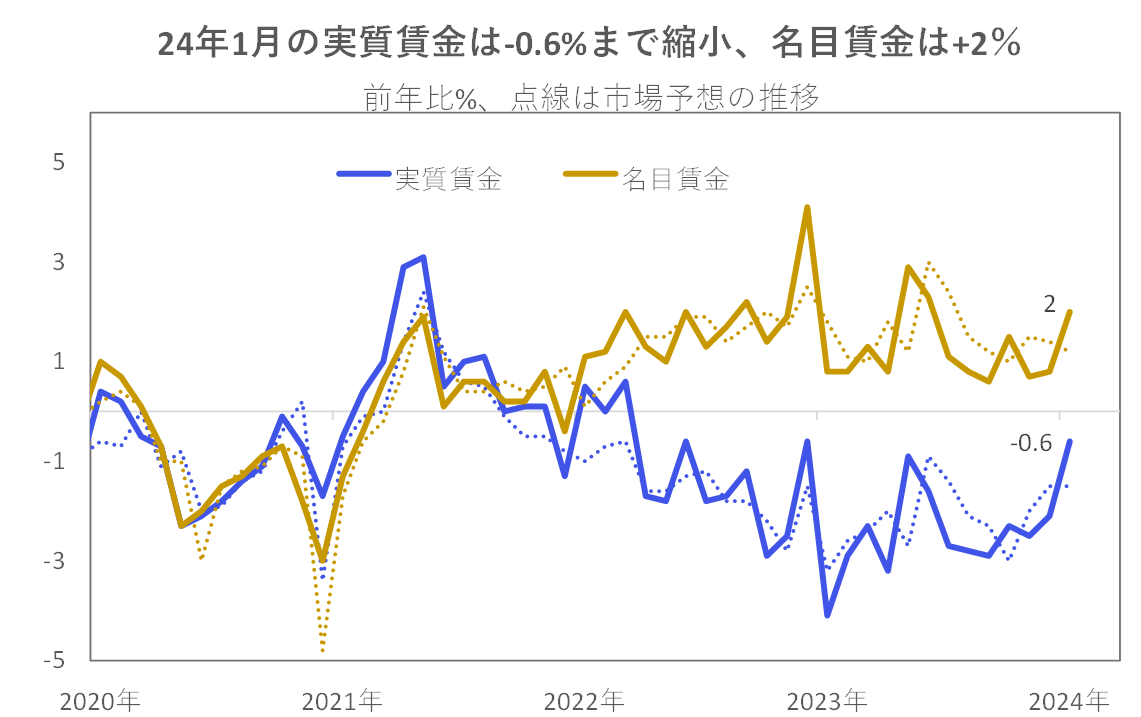

日本は当面緩和環境継続

3月には各国中央銀行が金融政策を決定する会合が集中する中銀ウィークがありましたが、政策決定はおおむね事前予想通りの結果となりました。

日本ではマイナス金利の解除やイールドカーブコントロールの撤廃、ETFの新規購入停止など大きな変化があったものの、事前報道による地ならしもあり市場は動揺なく消化しました。正常化に踏み出したとはいえ、市場では年内0.2%程度の追加利上げしか見込まれていません。

日銀はデータや市場との対話重視で慎重な運営を進めてきました。賃上げは確認されたものの、物価との好循環や消費の回復、一時的とはいえ自動車中心に生産が弱含んでいるなど今後改善を確認すべきデータポイントは多く、当面緩和的な環境が継続するでしょう。

米国は高値追いの展開

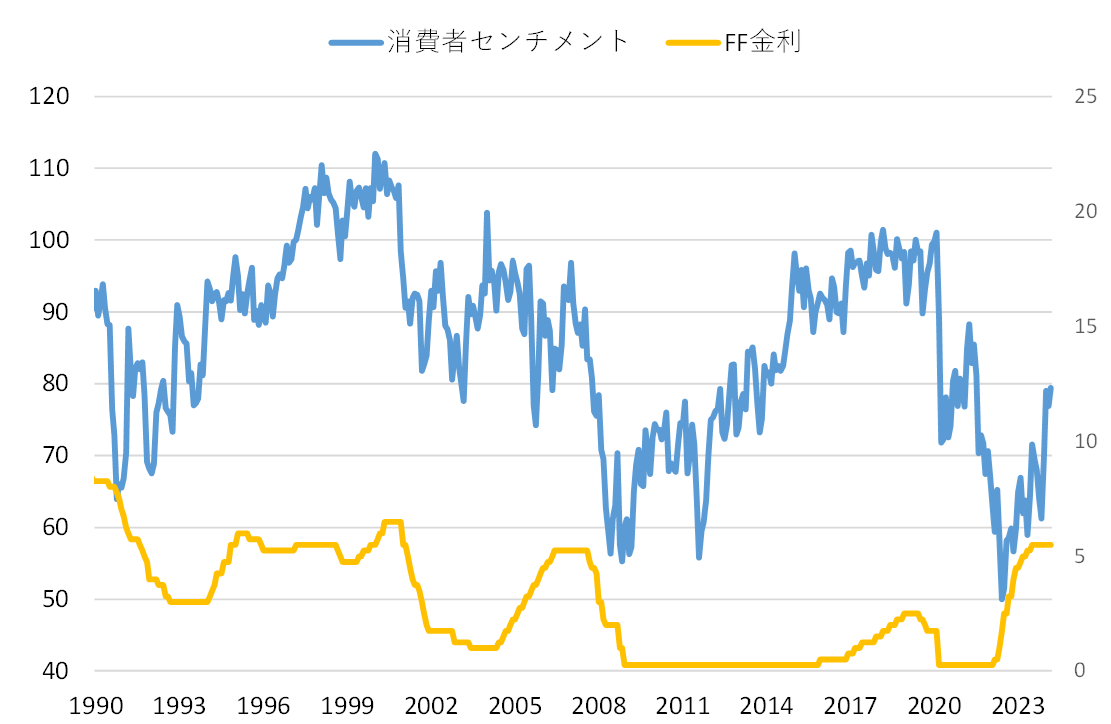

米国でも事前予想通り政策金利は据え置きとなりました。今後年内3回の利下げが予想されるなど、これまでの引締めから景気配慮への転換が歓迎され、株式市場は高値追いの展開となっています。

経済指標を確認すると、景気に先行して動くセンチメントは明確に改善しています。通常センチメントの改善はその後の堅調な景気を示唆し利上げが促されます。逆にセンチメント低迷時は利下げでの対応となることから、今の景況感と利下げ期待の組み合わせは特異なものです。

実際に「利下げ回数は、3回よりも少なくあるべき」という当局者のコメントも見られ始めています。堅調な景気やインフレ長期化により市場が期待するほどの金利低下とならないシナリオにも目配りが必要です。その場合、金利低下期待でのグロース株物色は変化するでしょう。日本にとってはドル高円安圧力が対外証券投資や国内株式市場にとって恩恵となる一方、米国の利下げを待って緩和を始めたい各国中銀には引締め長期化として影響します。

米国の株式市場は金融当局者の景気配慮スタンスを先んじて織り込む展開ですが、高値追いの展開はソフトランディングとなった1995年同様です。そうなれば相対的に割高なテクノロジー以外も注目されるようになるでしょう。グロースからバリューへ、大型から中小型へと物色の広がりが期待されます。

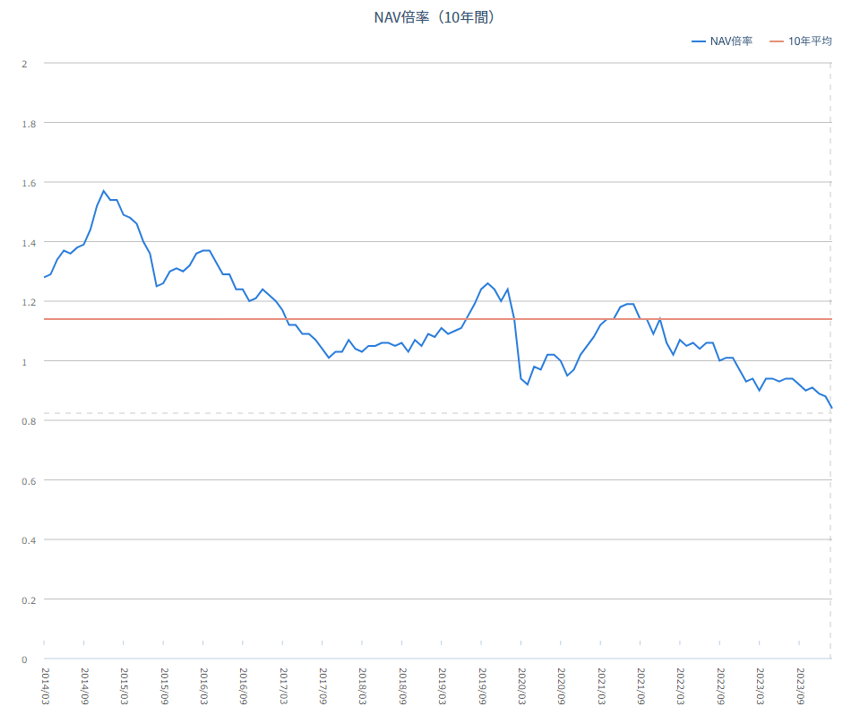

日本は、JREITにも注目

国内でも株価は堅調ですが、出遅れていたJREITも注目です。足元でNAV倍率(株で言うPBR)が0.8倍台と歴史的割安水準にあって、下値は限定的と期待できます。こうした環境下で、賃料配当が指数で4%超あり、指数の反発を期待せずとも利回りを得る投資として債券投資の代替(勿論REITの方がリスクは高い)と考えても良いでしょう。

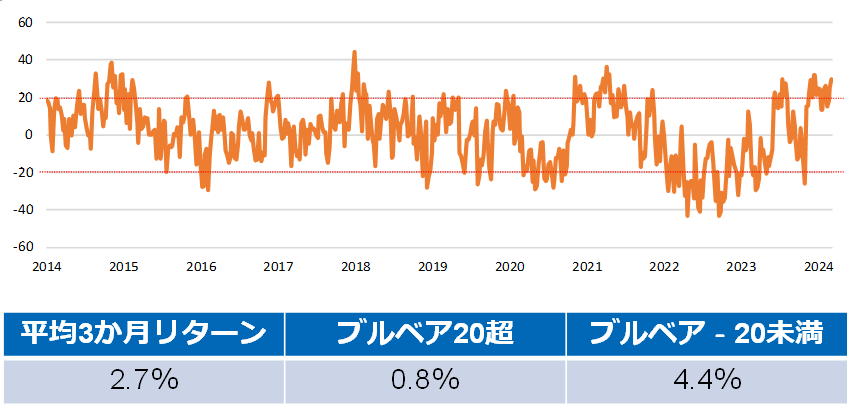

投資家強気時に株価伸び悩み

ここからは注意が必要な点についてです。世界的に株価は堅調な展開が見られていますが、年初から3ヶ月の上昇によって当初示された年間見通しが達成され、目標値を引き上げる動きが目立っています。投資家の強気姿勢も増加していますが、経験則ではこのような状況では今後のリターンが伸び悩む傾向があります。

国債など相対的な安全資産の魅力度は引き続き高い状況

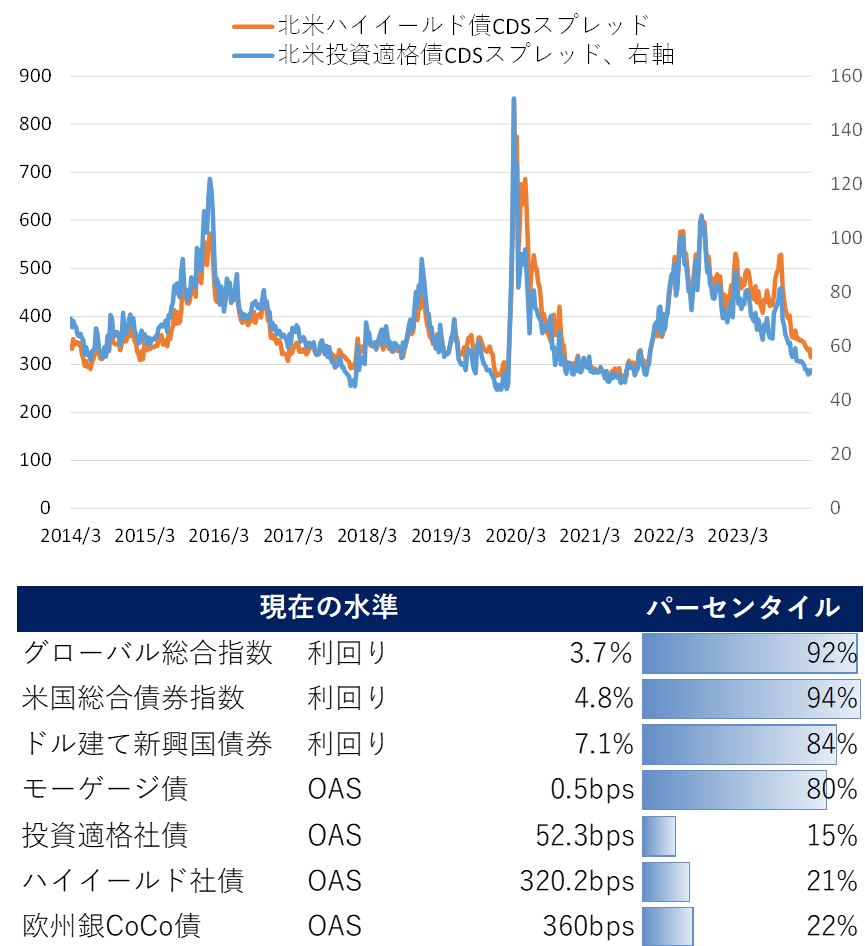

一方クレジット市場でもリスクオン姿勢が強まっており、金融市場の変調に敏感に反応することから「炭鉱のカナリア」とも呼ばれるクレジットスプレッド(社債上乗せ金利)も低位で推移しています。異変が認められない点では金融市場全体にポジティブに受け止められるものの、投資対象としては割高感が否めません。それでも、国債など相対的な安全資産の魅力度は引き続き高い状況にあります。

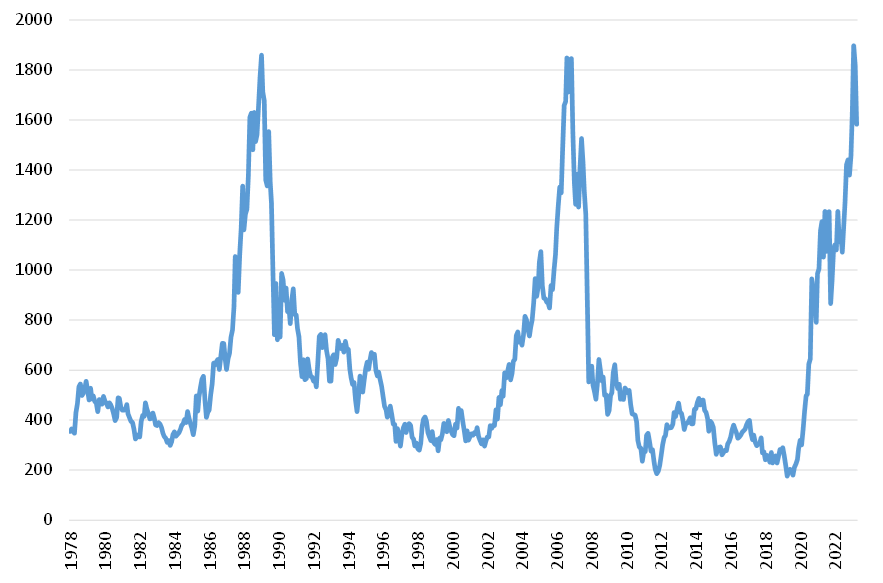

堅調な株式市場においてもその物色に気になる点があります。世界経済の動向を反映しやすい日本の海運株をみると、足元で物色の圏外にありますが、シクリカルに動く特性を顕著に反映する同業種株指数は1990年、2007年、そして2024年の今まさに17年サイクルでピークアウトの様相にあります。1990年と2007年の過去2回は景気後退入りしたように、未だ金融引き締めの長期化と共に世界経済が変調をきたす可能性には一定程度注意したいところです。

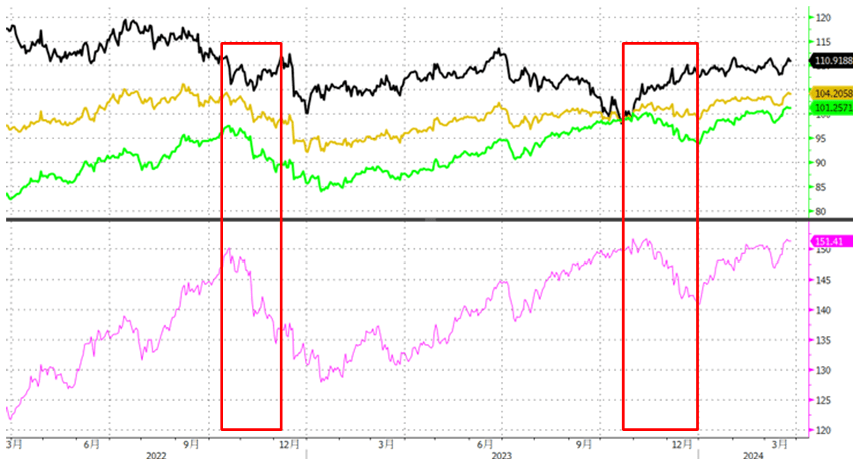

上述の割安な国債を保有することはリスクオフ時のクッションとなるなか、足元152円/米ドルに近づき介入が意識されます。為替介入の有無はさておき、円高は対外投資時にマイナスとなります。しかし、債券投資においては金利差とドル円が密接に関係していることから、円高のマイナスが金利低下のリターンによって相殺されます。景気変調による金利低下の効果を大きく得られる長期債は円高時にもリターンが期待されます。前回2022年10月の為替介入時や2023年終盤のドル円調整時の円建て債券リターンを見ると長期債は安定していることが確認できます。

堅調な相場付きの今だからこそ中期的に安定的なリターン獲得に向けて、株式以外の資産クラスへの分散投資で各種シナリオに対応することを意識したいタイミングでもあります。