PayPayアセットマネジメントが2025年9月末での事業終了を発表

10月11日、投資信託を設定・運用するPayPayアセットマネジメントが、2025年9月末を目途に事業を終了することを発表しました。事業終了の理由は業績不振と説明しており、QUICKによると、2024年9月末時点で運用する国内公募投資信託は12本、合計の純資産総額は521億円とのこと。

PayPayアセットマネジメントが運用する商品には、NISAの「つみたて投資枠」や「成長投資枠」の対象商品も含まれます。つみたて投資枠の対象商品(5本)については他の運用会社が引き続くことが決まりましたが、成長投資枠の対象商品のうち4本は繰上償還される予定です。

投資信託の繰上償還とは?

改めて、「投資信託が繰上償還される」とはどういうことでしょうか。投信の繰上償還というのは、あらかじめ決められた信託期間(=運用期間)よりも前に、事情があって運用がストップされてしまうことを言います。購入した投信が仮に繰上償還されると、そのまま運用を続けることができず、現金化されてしまいます。繰上償還の多くは、残高が少なく、運用が困難になったことによります。

これまで、つみたてNISA対象商品やNISA「つみたて投資枠」で繰上償還になった投信はありませんが、一般NISAで取り扱いのあった投信の繰上償還や、ETF(上場投信)が上場廃止になった事例はあります。今回のPayPayアセットマネジメントの事業終了においても、前述した通り、同社が運用する「成長投資枠」対象商品の一部も繰上償還される予定です。

繰上償還されたらどうなる?

投信の繰上償還は売却とみなされ、自分で投資信託を解約したときと同じ扱いになります。つまり、NISAの枠を消費する、ということになります。

2024年からは投資信託を解約したり、上場株式を売却した場合には非課税投資枠(売った時の時価ではなく取得価格)が翌年復活し、再利用できるようになりました。ただ、復活するといっても、翌年利用できる枠は年間投資枠(つみたて投資枠120万円、成長投資枠240万円)の範囲内です。

繰上償還時に利益が出ていてもNISA口座では課税されませんが、損もなかったとみなされます。そもそも長期で運用しようと思っていたのに、自分の意志とは関係なく現金化されてしまうのは資産形成にとってはマイナスです。

目論見書などで事前に条件をチェック

そこで、留意したいのは、なるべく繰上償還されるリスクの低い商品を選ぶことです。投信を購入する前に、交付目論見書で信託期間と繰上償還の項目を確認し、どういう状態になったら繰上償還されてしまうのかという条件をチェックしましょう。

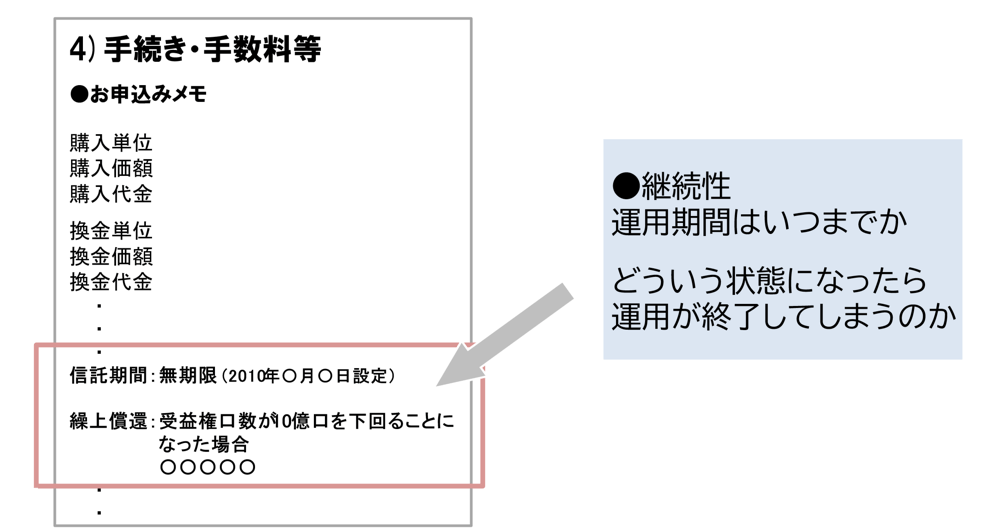

条件は、交付目論見書の後半にある「手続き・手数料等」の中のお申込メモの欄に記載されています(下図)。「無期限」と書いてある場合は、ずっと運用されますよ、という意味です。「2050年9月30日」などと期限が書いてあるものは、原則その日まで運用が行われることを示します。NISAでは、つみたて投資枠・成長投資枠ともに対象となる投信については、信託期間が無期限か、償還まで20年以上のものと定められています。

そして、実際にその投信の「純資産総額が安定的に増えているか」を併せてチェックしましょう。ネット証券などの販売会社のサイトや評価会社(ウエルスアドバイザーなど)のサイト、そして投信を運用する運用会社(委託会社)のサイトに掲載されている月次レポートなどで確認することができます。

つみたて投資枠の対象商品は300本を超えてきました。つみたて投資枠の対象商品はインデックスファンドが大部分を占めますが、コストだけでなく、運用する会社や純資産総額の推移などもしっかり確認することが大切です。