先週の動き:パウエルFRB議長の3月利下げ否定的発言に1月米雇用統計のサプライズ、荒れた市場環境で底堅さを見せたニューヨーク金先物価格。国内金価格は為替要因で小動き

先週のニューヨーク金先物価格(NY金)は、週間ベース36.40ドル、1.8%の上昇で2,053.70ドルと反発して終了した。

1:FOMCでのパウエルFRB議長発言

注目イベントの多かった先週だが、まず1月30、31日に開かれた米連邦公開市場委員会(FOMC)では大方の予想通り政策金利は据え置かれた。市場が注目したのは、3月利下げの可能性について、パウエル米連邦準備制度理事会(FRB)議長が記者会見にて何か示唆的な発言をするか否かであった。

端的に言うと、パウエルFRB議長は3月利下げには慎重な姿勢を見せ、市場には否定的と受け止められた。当日FOMC前の時点で2,050ドルを上回って推移していたNY金だったが、パウエルFRB議長の発言内容を受け2,050ドル割れまで売り込まれた。ただし、下げ幅は限定的で、翌2月1日には2,071.10ドルに反発して終了し、早速3月利下げ見送りを消化したとも言える値動きとなった。

早期利下げ見送りの消化については、米債市場で10年債利回りがFOMC当日に加え、翌2月1日も続落し、節目の4%割れと1ヶ月ぶりの水準に低下したことに表れている。市場の受け止め方としては、パウエルFRB議長が「政策金利はピークに到達した」と述べるなど、歴史的利上げサイクルは名実ともに終了し、今後の政策方針は利下げバイアスの下に運営されることを織り込んだことによる。

2:1月米雇用統計が示唆すること

ただし、先週は週末2月2日にサプライズが待っていた。やはり注目イベントだった1月の米雇用統計にて就業者増加数が予想前月比18万5,000人増(ダウ・ジョーンズ)に対し、35万3,000人増と大きく上振れした。合わせて発表された時間当たり平均賃金は前月比0.6%上昇と、前月の0.4%上昇から加速し、2022年3月以来の大幅な伸びとなった。

前日の2月1日までに発表されていた、ADP全米雇用報告(民間部門)や週次の失業保険申請件数、2023年10~12月期の雇用コスト指数さらに同じ期間の労働生産性指数(速報値)などすべてが、賃金面からのインフレ圧力が後退していることを示唆していたが、それらを否定するかのような結果となった。「ちゃぶ台返し」という表現があるが、まさにそれだった。これは、市場センチメントおよび価格動向ともに、前日までとは逆の流れを引き起こしたことによる。

10年債利回りは4.023%で終了したが、前日からの上昇幅は14.5bp=0.145%と1日としては2022年9月26日以来の大幅な伸びとなった。前日には一時2,083.20ドルと1ヶ月ぶりの高値まで買われていたNY金だったが、2,050ドル割れまで売り込まれることに。それでも終値は2,053.70ドルと節目の2,050ドルを維持し、下げ幅は限定的なものとなった。

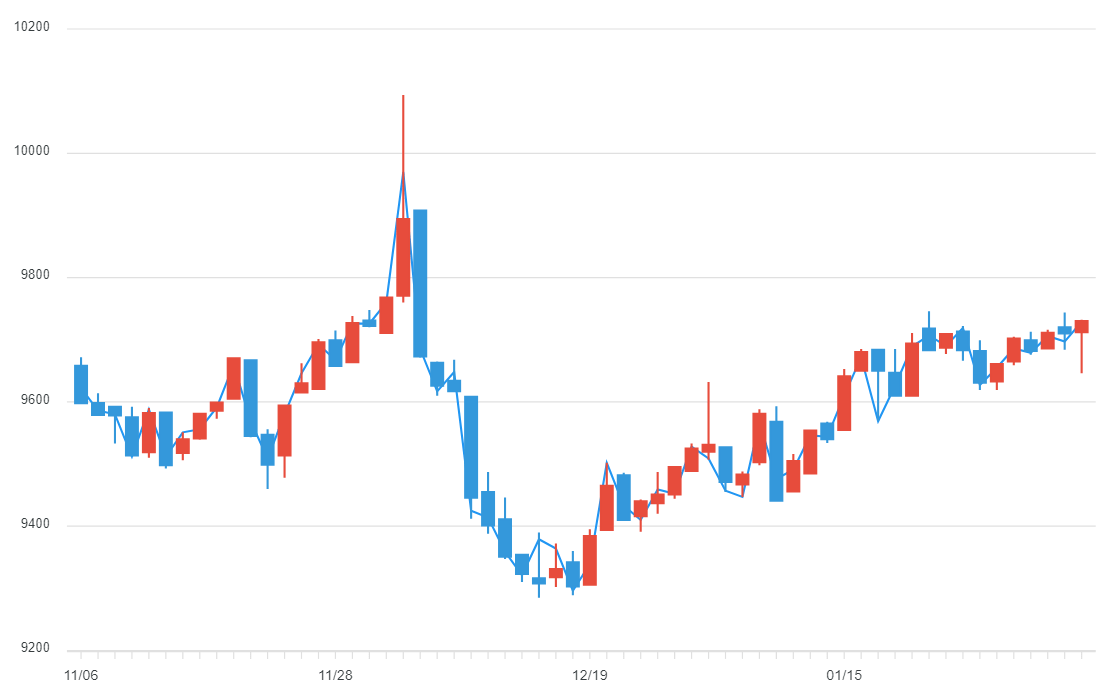

3:NY金、国内金価格の先週の価格レンジ

このように一見して大荒れのような市場環境が現出したのだが、終わってみればNY金の下値抵抗力の強さを思わせる週だったと言えるだろう。冒頭で述べたように週足は反発となった。先週のコラムでは想定レンジを2,010~2,050ドルとしていたが、週初1月29日まで取引の中心となっていた2月物では2,018.80~2,064.50ドル、1月30日に移行した4月物を加味すると2,018.80~2,083.20ドルとなる。NY金の終値ベースでの最高値が2023年12月27日の2,093.10ドルなので、週末の終値2,053.70ドルは高値圏での推移と言える。

一方で、国内金価格は非常の狭いレンジでの取引となった。国内金価格の2月2日の終値は9,673円で週足は62円、0.6%高の反発となった。先週のコラムでは想定レンジを9,550~9,750円としたが、実際には9,586~9,693円となった。ほぼ100円のレンジに収まったが、これは米ドル/円相場がNY金の値動きを相殺する形で動いたことによる。

先週は米10年債利回りの動きが大きくなったが、米金利低下時に一時2週間ぶりに145円台まで円高が進む一方で、米雇用統計を受け2023年11月以来の148円台後半まで円安が進むなど、為替相場の振れが国内金価格の値動きを抑えることになった。

中央銀行による買いは2023年に1,037トン、2年連続で1,000トン超えに

ゴールドの国際的調査機関ワールド・ゴールド・カウンシル(本部ロンドン)が、2023年10~12月期および通年のゴールド需給統計を1月31日に発表した。

先週のコラムで中央銀行(公的購入)のデータに注目と解説したが、結果は10~12月期ネットで229トンの買いとなり、2023年通年で1,037トンと前年の1082トンに続き2年連続で1,000トン超となった。2023年末に各国中央銀行や国際通貨機関(IMF)など国際機関が保有するゴールドの総量は、約3万6,700トンになる。2010年以降にネットの買い手となった公的部門(中央銀行)だが、2023年末までの14年間の買い付け総量は約7,800トン(7,798.8トン)となる。その内の4分の1強が過去2年間で買い付けられたことになる。

中央銀行によるゴールドの買いとは、外貨準備に占めるゴールドの比率を高めていることを表す。保有比率が高いのは基軸通貨たる米ドルなので、主に米ドルからゴールドへの移行が進んでいることになる。通常、外貨準備はキャッシュ保有の比率は小さく、したがって米国債からゴールドへの移行が進んでいることを表す。

2023年に買いが目立った国は、中国225トン、ポーランド130トン、シンガポール(シンガポール通貨庁)77トンとなっている。ちなみに中国人民銀行(中央銀行)の2023年末の保有量は2,235トンだが、外貨準備に占める比率は4.3%に過ぎない。この比率の小ささが、市場では今後の中国人民銀行によるゴールドの買い継続の思惑を呼ぶ背景となっている。

中央銀行は一般的に値上がり目的でなく、ゴールドを代替通貨として捉え、外貨準備として長期保有する。したがって、その買いは世界的なゴールドの需給を締め、中長期の価格押し上げ要因となる。

今週の見通し:2月5日の米1月ISM非製造業景況指数、FRB高官の発言に注目。NY金は2,030~2,065ドル、国内金価格は9,630~9,780円を想定

今週は米国関連では主要経済指標の発表は2月5日の1月のISM非製造業景況指数程度で目立ったものはない。製造業関連の指数が後退を意味する50ポイント割れが続く中でサービス業(非製造業)の好調さが景気を支えていることから、その動向は常に注目ポイントとなる。

先週FOMCが終了し、その後発表された1月米雇用統計が上振れのサプライズとなった中で、今週はFRB高官の発言機会が連日予定されている。政策方針を利下げ方向に舵を切った形のFRBにあって、利下げのタイミングや直近の経済データとの兼ね合いなど、発言内容は随時市場の話題を集めそうだ。

金融経済以外では、地政学リスクにも一定の注意が必要となる。米軍によるイラン革命防衛隊と親イラン武装組織を標的に実施したシリアとイラクでの空爆は今後も続くとされている。また、先週2月3日には親イランフーシ派のイエメン国内の拠点13ヶ所の空爆を米英軍が実施しており、戦域の拡大はないと思われるものの、不測の事態に対する警戒感が続いている。

今週は為替相場に目立った動きはないと思われるが、NY金は2,030~2,065ドル、国内金価格は9,630~9,780円の狭いレンジを想定している。