欧州スタグフレーション懸念のユーロ危機=2000年

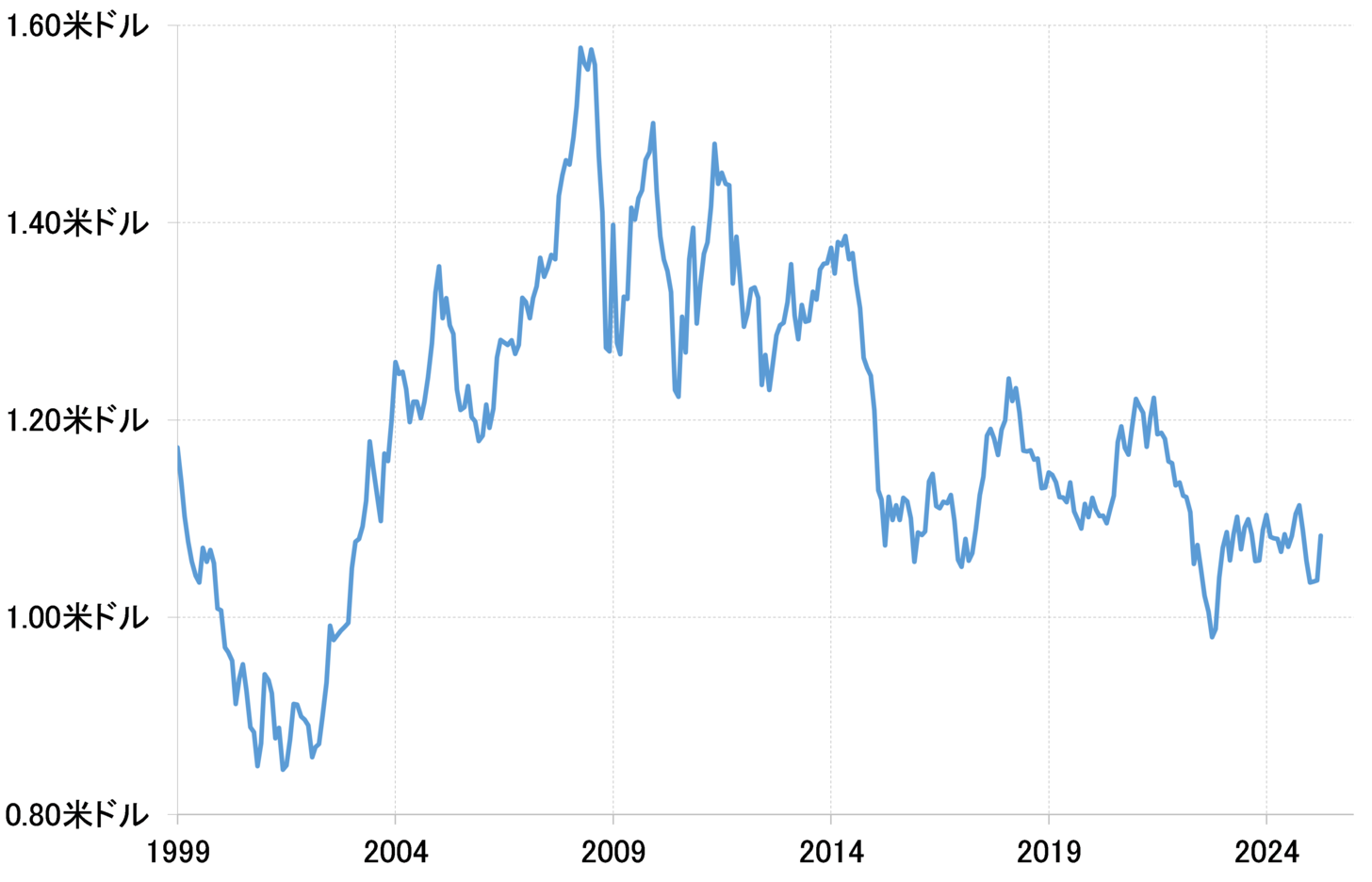

欧州統一通貨のユーロは、米ドルに続く「第2の基軸通貨」との期待を集め1999年に誕生した。しかしそんな期待とは裏腹に、ほぼ一本調子での下落に向かうと、早々に1ユーロ=1米ドルの「パリティ(等価)」も割り込むところとなり、2000年9月にはついにユーロ防衛のためのG7協調介入にまで追い込まれた(図表1参照)。

スタグフレーション下での金融政策判断が困難な理由

このように厳しいユーロ安リスクにさらされることになった背景こそ、欧州経済のスタグフレーション懸念だった。インフレと景気後退の同時進行という意味のスタグフレーションでは、中央銀行の金融政策判断が極めて困難になる。インフレ対策なら金融引き締めだが、景気対策なら正反対の金融緩和が必要になる。このため、スタグフレーション懸念の中での金融政策は中途半端なものになりやすく、その弱みを突く形で通貨は売り浴びせられた。

ユーロ安を阻止するためには、ECB(欧州中央銀行)による徹底的なユーロ買い介入が必要になるが、これは金融引き締め効果をもたらすことから、景気後退が懸念される中では自ずと限度があるだろう。かといってユーロ安を放置できるかと言えば、それはインフレをさらに悪化させかねないだろう。

以上のことから分かるように、スタグフレーション懸念をきっかけとした通貨安は、単独での阻止が難しい。ところがこの2000年は米大統領選挙が予定されていたことから、11月の大統領選挙で結果が出るまでは、米国も協調介入に動きにくいということもあり、その辺を投機的なユーロ売りに狙われた面もあったようだ。

結果的には、大統領選挙前の9月に米国も参加した上でユーロ買いのG7協調介入が実現するという「サプライズ」により、ようやくこのスタグフレーション懸念をきっかけとしたユーロ安も終止符が打たれることとなった。

5年MAを2割以上下回っていた2000年のユーロ安

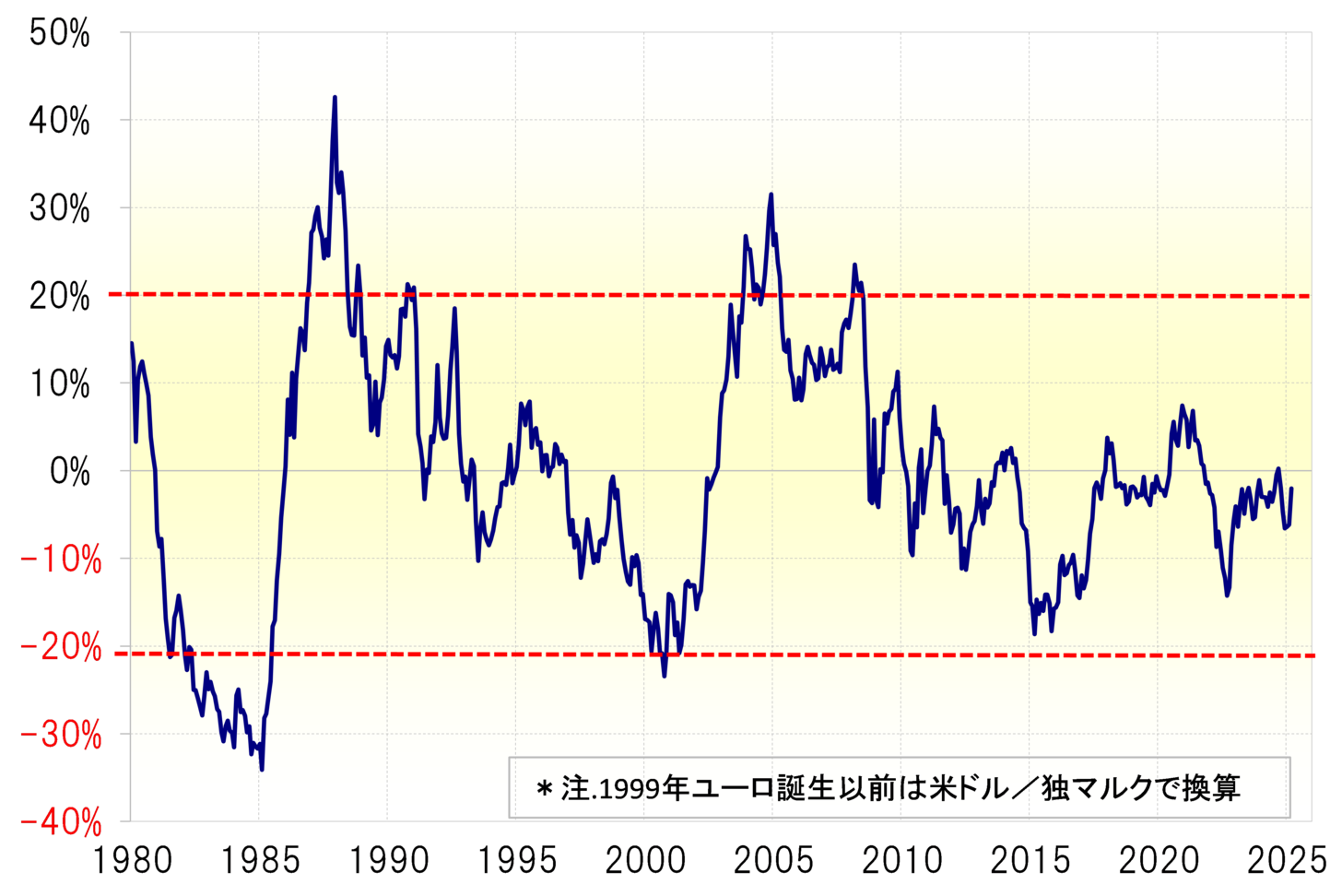

2000年9月にユーロ安が終わった時、ユーロ/米ドルは5年MA(移動平均線)を2割以上下回っていた。このようにユーロ/米ドルが5年MAを2割以上下回ったのは、ユーロが誕生する前の独マルク時代まで遡っても、異常な米ドル高を是正するための「プラザ合意」が実行される前に1度あっただけである(図表2参照)。そう考えると、このスタグフレーション懸念をきっかけとした2000年のユーロ安がいかに厳しいものだったかがよく分かるのではないか。

米経済のスタグフレーション懸念=米ドル安の可能性

さて、足元のユーロ/米ドルは5年MAかい離率などからするとほぼニュートラルな状況にあるようだが、米経済のスタグフレーション懸念がこの先現実味を帯びるようなら、基本的には動きにくいFRB(米連邦準備制度理事会)の弱みを突く形で米ドル売りを試すことにより、2000年とは逆にユーロ高・米ドル安の「行き過ぎ」リスクが広がる可能性が高いのではないか。