株価上昇のけん引役PERは約20倍、実体経済も市場予想を上回る状況

米国の株式市場はダウ平均で13日連続上昇するなど力強い上昇が続いています。ただし業績が伸長している訳ではなく、株価上昇のけん引役となっているのは予想PER(12ヶ月先)で、過去20年の平均15.8倍を上回る19.9倍に到達しています。

通常PERの拡大は景気回復初期に見られます。先行する期待がPERを動かし、追って業績が確認されることで株価が堅調に推移することになりますが、これまでの金融相場における金利との関係(金利低下≒PER拡大)を断ち、新たな景気サイクルを織り込み始めているようです。

実体経済を見ると、物価は前年比効果の剥落もありますが、住宅価格や賃金上昇の落着きによって低下基調を示しており、一方で失業者が引き続き低水準にとどまるなど経済指標の堅調さが見られています。決算発表も進んでいますが、事前に市場予想が引き下げられていたこともあり、市場予想を上回る企業決算が優勢です。総じて市場予想を上回る実体経済の状況が見られています。

企業決算と共に今後の業績見通しが示されますが、EPSは今期を底に改善すると見込まれています。現在の株式市場ではすでにこのような新たな業績サイクルを織り込み始めているでしょう。

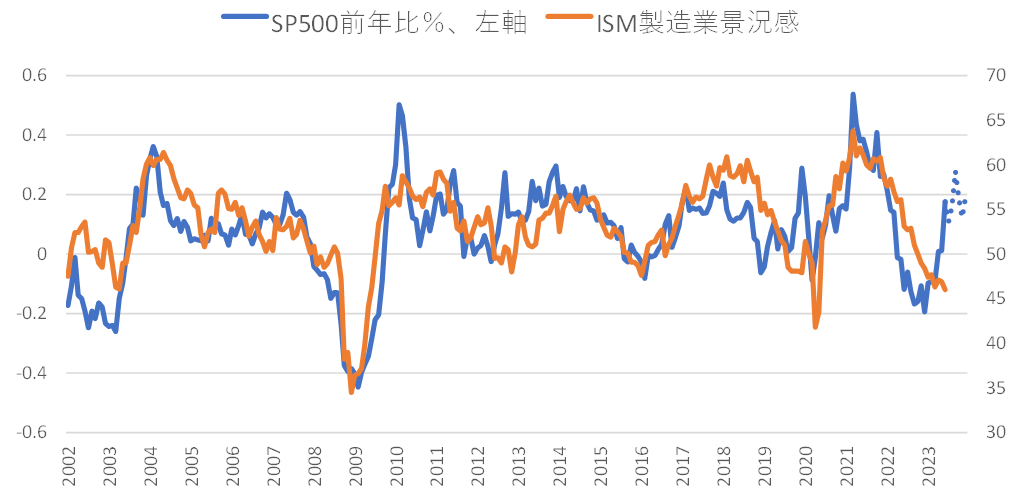

冒頭の通り、株式市場で先行する期待に対し、今後は堅調な業績が確認される必要があります。また先月のレポートで記載したように、現在の株価水準が年末に向けて維持されるのであれば、代表的な企業景況感であるISM製造業指数は55を超えて改善する必要があります。株式市場は堅調ながら、今後はその期待を裏付ける実績や景況感の改善確認が不可欠です。

米国経済は底堅くも、金融政策や財政政策などに注意が必要

断続的な利上げによって、コンセンサスとして景気後退が懸念されていた米国経済は、手厚い政府サポートもあり非常に底固く、柔軟性を示しています。構造的な力強さはまさに米国株式が長期にわたり右肩上がりであった主因と言えますが、循環的には注意点も指摘されます。

まず金融政策ですが、リスク資産には歓迎されることに、利上げは概ね最終局面であるものの、これまでの金融引き締め効果は時間差を持って今後顕在化すると予想されることには要注意です。株式市場を支えてきた流動性は量的な引き締めと共にサポート材料ではなくなっていきます。

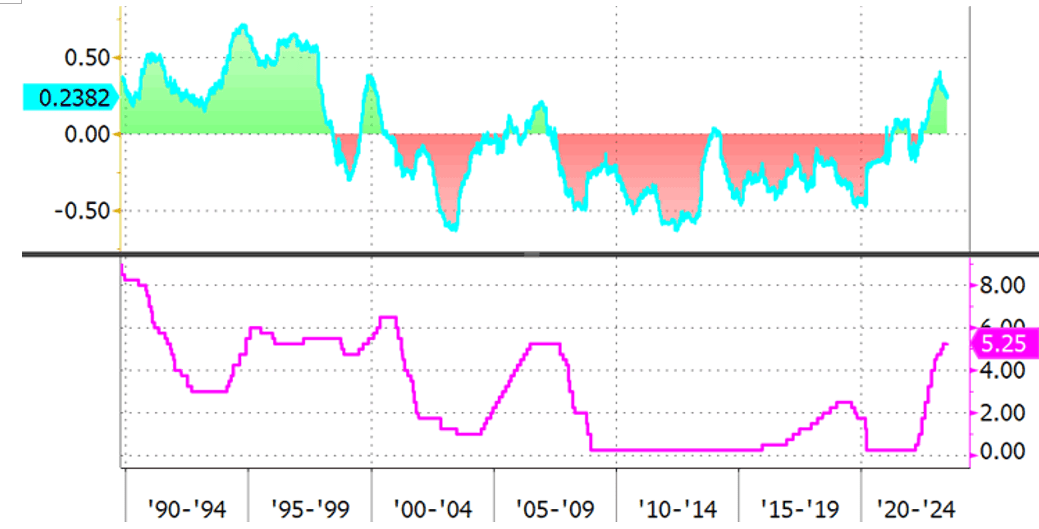

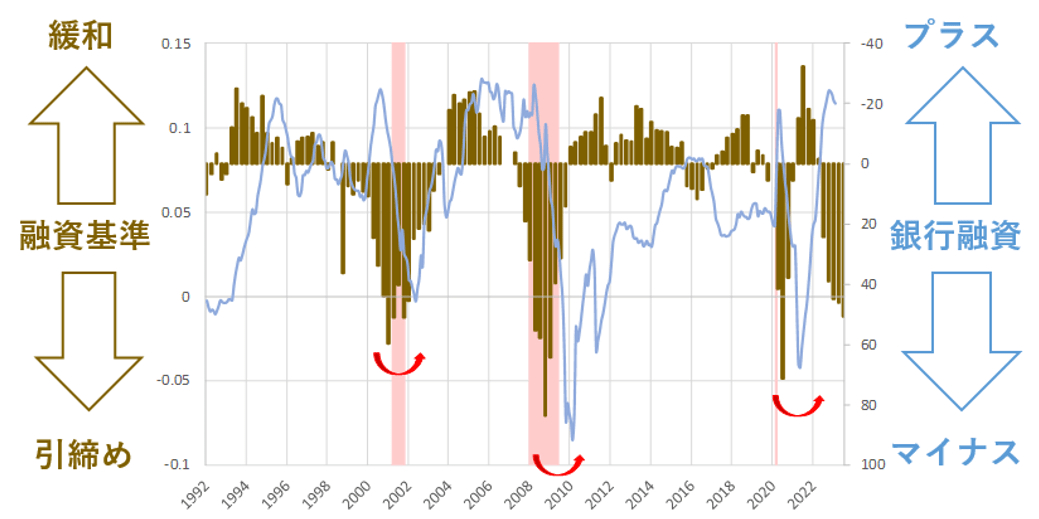

これまで低下基調にあった物価の伸び率に大きく貢献してきた前年比効果(前年の水準が高かったために今年の伸び率が小さくなる)が今後は剥落していくなど、FRB(米連邦準備制度理事会)の警戒も解けづらい中で、7月31日には金融機関の融資態度厳格化も続いていることが示されました。

財政政策もその効果が剥落する時間帯に入っていきます。民間消費の原動力となった政府補助による超過貯蓄は年内にも使い切ると見られており、また学生ローンの返済再開も見込まれています。

これまでと異なる動きを始めた米国債券は分散効果が期待される局面入り

このように堅調な株式市場が織り込む期待値を下半期は確認していく局面となる中、注意すべき点も多く、引き続き分散投資が意識されます。その代表格である債券はこれまで高相関(株安≒債券安のように同様な動き)で推移してきましたが、ようやく相関の高まりに解消の動きが見え始めています。

過去を見ても利上げ最終局面に向けて、また1990年代のような物価上昇期に両者の相関は高まっていますが、今後は分散効果が期待される局面入りと見られます。株式でリスクを取る一方、利回り妙味を享受できる国債や社債投資によって安定的なポートフォリオの構築を考えるとよいでしょう。