2023年前半は堅調な株式市場、下落したコモディティなど明暗分かれる

2023年は年初のコンセンサス予想では、景気後退の可能性から世界株式は年前半安・その後の回復による後半高が予想されていましたが、実際はどうだったのか?各資産のパフォーマンスを振り返っていきましょう。

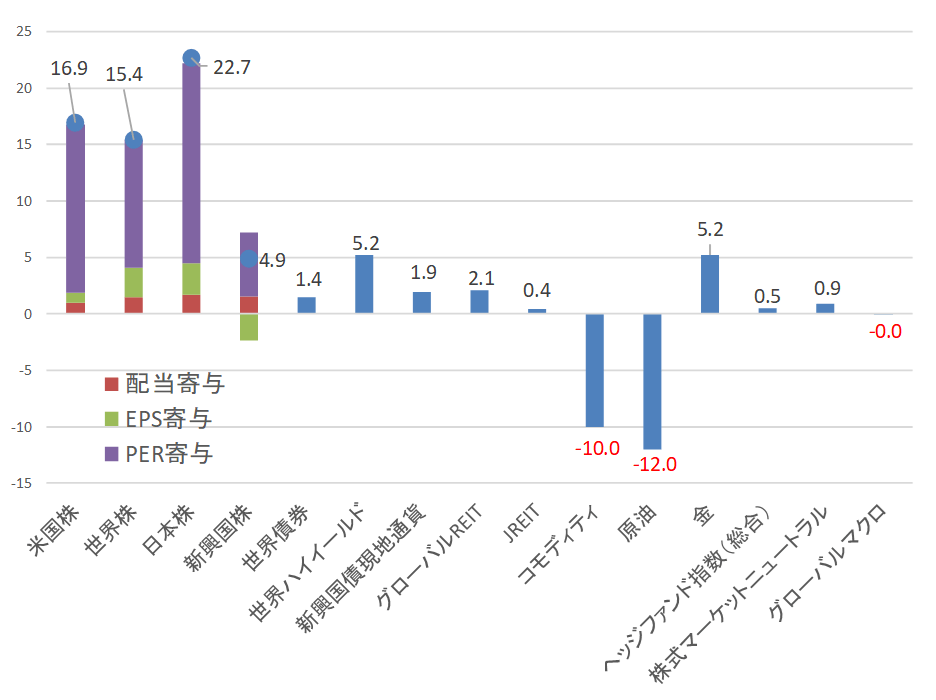

先進国では日本株のパフォーマンスが良好、各国とも株価上昇の原動力はPER

図表1を見ると、左4つの株式市場は総じて堅調でした。先進国では日本株のパフォーマンスが良く、米国株・世界株・新興国株と主要指数は良好です。なお、表示してはいませんがIT銘柄の比率が多いナスダック総合指数は+32%と年上半期としては40年ぶりの上昇率となりました。また、各国の株価上昇の原動力として業績(EPS)ではなく、バリュエーション(PER)が挙げられるのが大きな特徴です。

債券はトータルでプラスのリターン、オルタナティブはもみ合いの展開

債券市場は小動きでしたが、過去平均程度のリターンが獲得できています。米国金利で見ればもみ合いながらやや金利は上昇(価格は下落)したものの、半年分の金利収入によりトータルでプラスのリターンであり、新興国等になればより高いリターンが得られています。

続いてオルタナティブですが、REITは株式と比較して物足りないリターンとなりました。世界的には金融引締めが重荷となり、また商業用不動産への懸念も高まる一方、米国では住宅市場に改善の兆しがみられるなど、爬行色のある中でもみ合いの展開です。そして大きく下落したのがコモディティ、原油などの資源関連です。景気減速懸念や主要消費国中国への懸念が先行し、金が大きく買われたのもリスク回避的な動きの反映と見られます。

最後にヘッジファンド関連ですが、ヘッジファンド総合指数、ロングとショートを組み合わせて市場全体の値動きの影響をなくすマーケットニュートラル、マクロ情勢を大局的な視点で分析してあらゆる市場・商品を対象に売り買いするグローバル・マクロ戦略を見ると、不審な結果と言えます。これらの指数は多くの戦略を平均化してBloomberg社が集計しており、必ずしも全体的に冴えないわけではないと思われますが、総じて難しい相場であったと言えるのかもしれません。

バリュエーション主導の株式市場、この展開からどう備えるか?

このように半年間の各資産クラスの動きは、異なる環境や見方を反映したようです。株式市場の上昇は景気回復初期に見られがちなバリュエーション主導です。この展開を受けてリセッション懸念を乗り越え、次の新たな強気相場に入っていくことに備えるべきでしょうか? 一方オルタナティブ資産の不振は金融引き締めが進捗して実体経済への影響を織り込む動きとも言えます。今後の景気減速に備えるべきでしょうか?

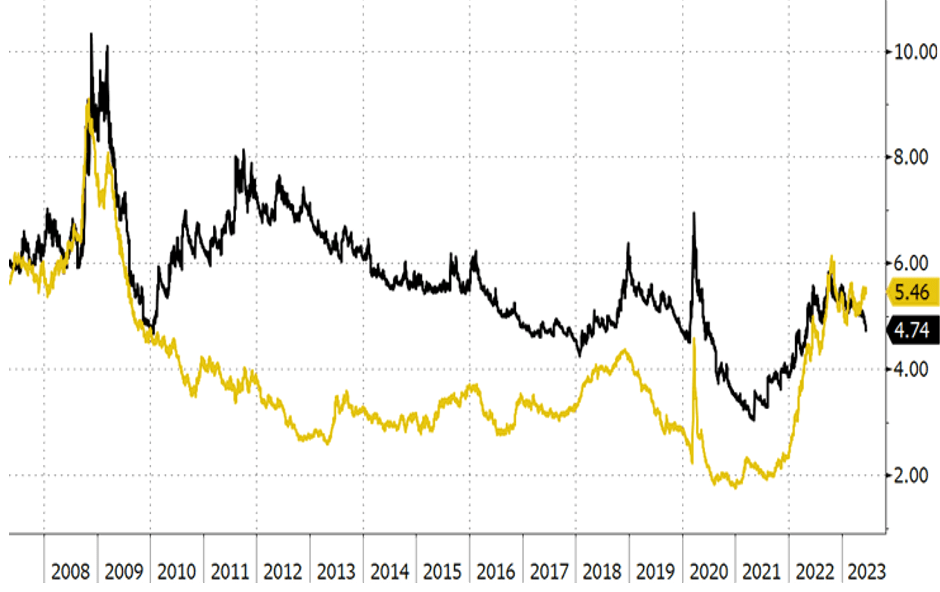

債券市場と比較して株式市場はリスクオンに

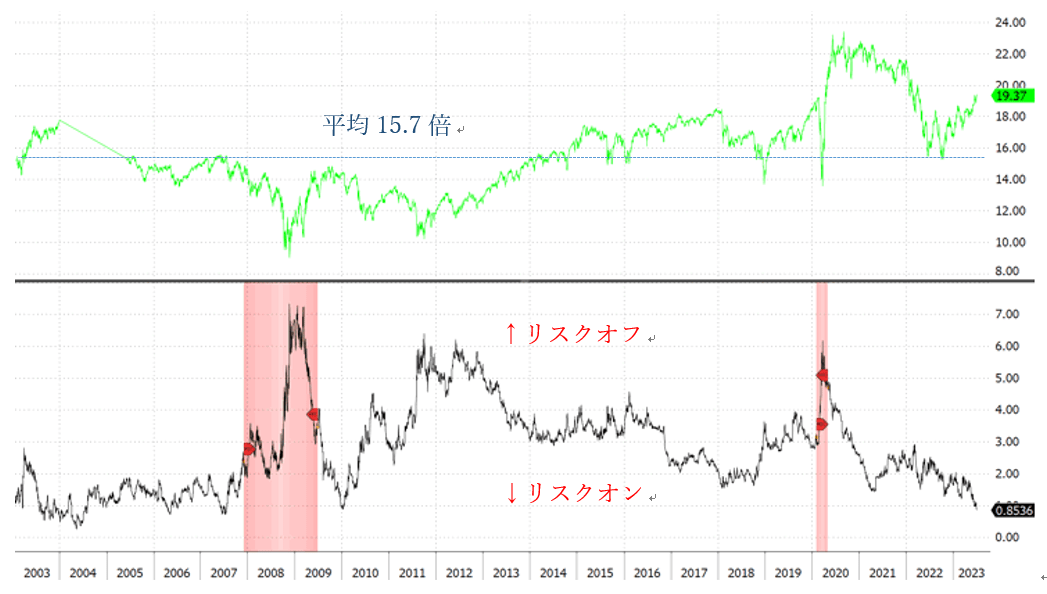

株価を押し上げたバリュエーションは12ヶ月予想ベースで19倍を超えています。過去20年の平均が15倍程度ですから割安感はありません。また、株価の益利回り(PERの逆数;PER20倍なら益利回りは5%)と10年金利との差であるリスクプレミアムを見ると、近年見られない低水準にあります(図表2参照)。これは債券市場と比較して株式市場がかなりリスクオンになっていることを示唆しており、この状況が正当化されるには今後の景気・業績回復が必要でしょう。

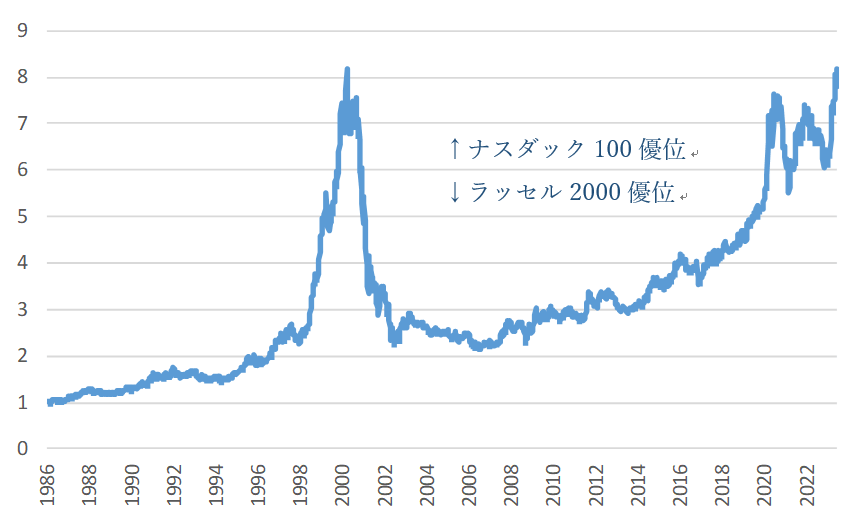

ITバブル以来の物色の偏り、状況次第では中小型などに広がる可能性も

また物色の偏りも顕著です。図表3はナスダック100指数(対ラッセル2000指数)の推移ですが、上に行けばテクノロジー中心のナスダック優位、下に行けば中小型中心のラッセル2000が優位となります。2020年のコロナ禍以降、物色の偏りが2000年のITバブル以来の状況となり、その後一旦の調整を見ましたが、足元のAI相場が再度極端な偏りを示唆しています。

今後の展開としてITバブル後の弱気相場再来も示唆されますが、一方でリセッション懸念を払拭する経済状況が見られれば、ナスダック一辺倒から中小型など物色の矛先が他に広がることでこのチャートも落ち着いていく可能性もあります。

ただし、金融引き締め姿勢が長期化する中で景気が減速する可能性は高まっており、はたして景況感の反転が見られるかは予断を許さないでしょう。

現在の株価が2023年末まで維持されるには、相応の景気回復が必要

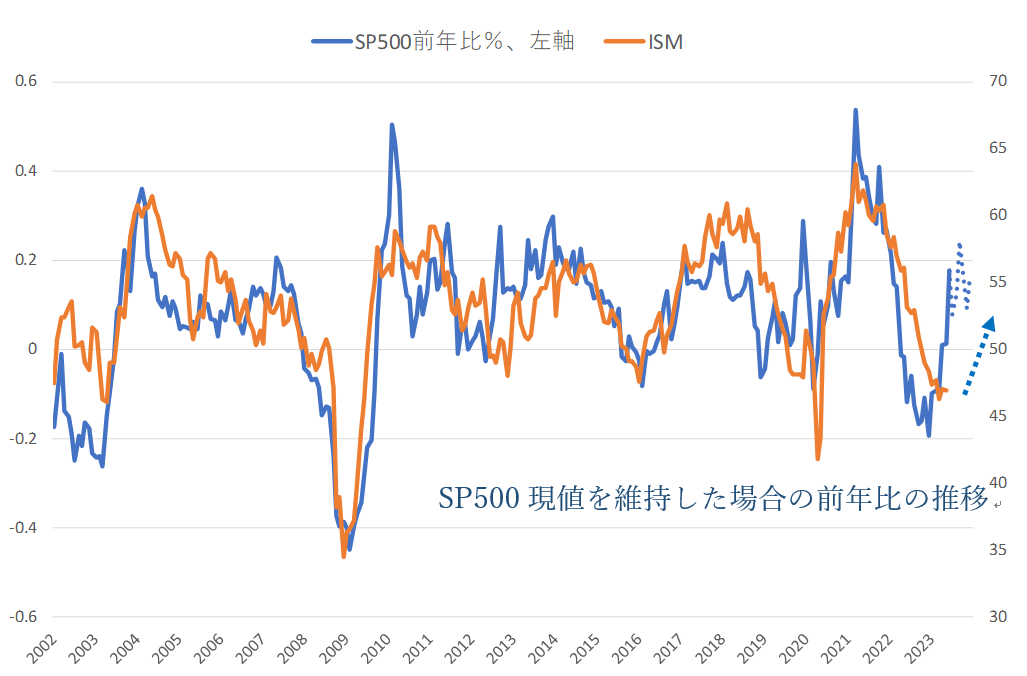

なお現在の株価水準が年末まで維持される場合、S&P500指数の前年比は以下の通りV字回復していきます(図表4参照)。そしてこの株価は、同様に推移するISM製造業景況感指数(直近5月46.9)が分岐点の50を超え55に達することが期待されています。つまり現在の株価が年末まで維持されるのであれば、相応の景気回復が必要ということです。

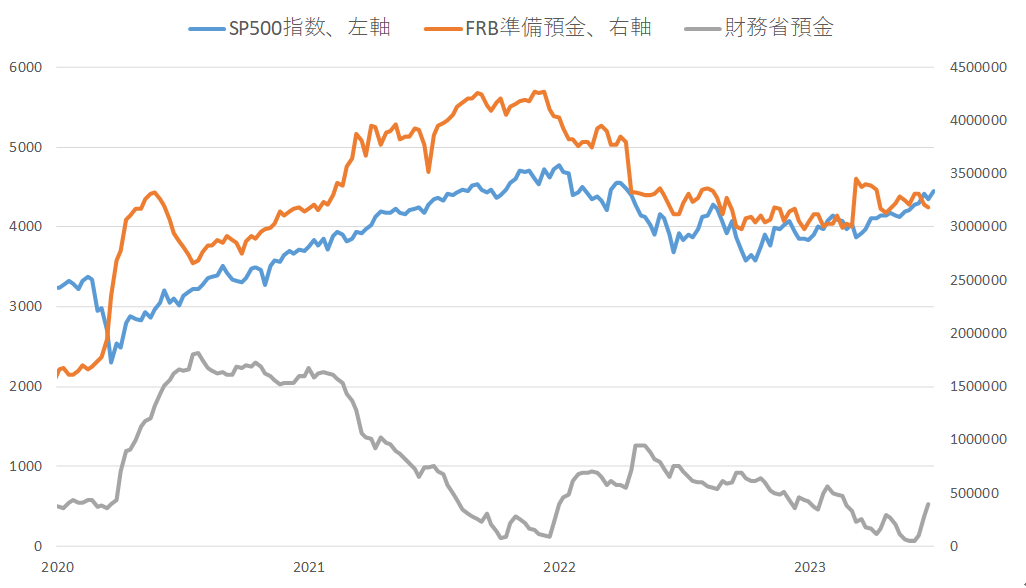

また、これまで株価を下支えしてきた流動性についても注意が必要です。量的引き締めが続いているものの、FRB(米連邦準備制度)の準備預金は3月の銀行危機後のサポートもあって反転しています。ただし今後は債務上限問題の落ち着きから、この準備預金は政府が再度発行する短期国債の買い手に回ることで減少していく可能性が留意されます。

それでも何かリスクが顕在化すれば流動性が供給される可能性はあるでしょうし、リスク資産への過度な悲観は不要かもしれません。その場合でも、割高になりつつある現在の主役から今後の物色の広がりを期待して資源・非米国など出遅れている領域にも注目したいところです。集中物色からのリスク分散に繋がるでしょう。

株式で無理にリスクを取らず、利回り高まる債券投資という選択も

全体感としては株式市場が堅調である今だからこそ、今後の景気減速といったリスクに備えるポジションを検討する時期にあると考えています。債券の利回りは株式利回りより高まっており、この状況は金融危機以来見られていません。無理に株式でリスクを取らなくても利回りが期待される状況にあることは注目に値します。