人気ブログ「ハレバレちゃんの資産運用~選択肢の多い人生を!~」を運営するワーキングマザーの「ハレバレちゃん」さん。毎月約30万円を投資信託の積立投資に充て、2023年6月末時点では家族資産が3000万円を突破しています。投資を始めたきっかけや仕事と3人の子育てをしながら資産運用を続けるポイント、「ごく平均的な世帯収入」というハレバレ家において毎月30万円の積立資金を捻出する方法などについてうかがいました。

●ハレバレちゃんプロフィール●

地方在住の30代会社員(フルタイム正社員)。公務員の夫と3人の子どもと暮らすワーキングマザー。一人暮らしを始めた大学生の時(2005年)に30万円で株主優待銘柄への投資をスタート。2018年からは、子どもの教育費の準備と、60歳でFIREを実現することを目的にインデックス投信の積立を開始。iDeCoやジュニアNISA、特定口座を活用して月額30万円を積み立てるほか、NISA口座でハレバレさんの個人資産も運用。目標は家族資産5000万円、個人資産1000万円。

大学生の時に30万円で株主優待銘柄への投資をスタート

――投資に興味を持ったきっかけを教えてください。

投資に興味を持ったのは、一人暮らしを始めた大学生のとき(2005年)です。私は高校生のころから家計簿をつけるなど、お金への関心が高く、一人暮らしを始める際も「自分のお金で生活していきたい」と実家からの仕送りに頼らず、奨学金とアルバイト代でやりくりしていました。

試行錯誤しながらお金の管理をしていく中で、株主優待制度を紹介する記事が目に止まりました。外食で使える優待券や買物で使える割引券などが紹介されていて、投資に興味を持ったのです。

――学生時代からしっかりお金の管理をされていたのですね。どのくらいの資金で投資をスタートされたのですか。

私が投資を始めた2005年当時は、5万円や10万円で投資できる銘柄もあったので、30万円で始めました。株主優待を特集した雑誌や投資の入門書などを読みながら、PER(株価収益率)やROE(自己資本利益率)なども少しずつ学んでいきました。

「家族資産」と「個人資産」に分けて資産運用

――ご結婚後、どのような方針で資産運用を始めましたか?

結婚した際に、2人の貯金からそれぞれ100万円ずつ出し、結納金や結婚のお祝いでいただいたお金なども足して、1つの口座にまとめました。それを我が家では「家族資産」として運用しています。現在は、夫婦2人分の給与や賞与をすべて家族資産に計上し、毎月約30万円を投資信託の購入に充てています。

私の「個人資産(結婚前に投資していた個別銘柄)」は、この家族資産とは分けて運用しています。

結婚以来、貯金を頑張っていたものの、なかなか思うように家族資産が増えない時期が続いていた時、投資信託という選択肢に出会いました。きっかけは2018年にジュニアNISAを始めたことです。当初は年間の非課税投資枠80万円を使い切るという意識はなく、児童手当を積み立ててみようという程度の気持ちでした。

ところが、運用成績が好調で、毎月コツコツ積み立てていたお金が想像以上に増えていくのを目の当たりにし、投資信託への関心が深まりました。

――「家族資産」用に、毎月約30万円を投資信託の購入に充てているとのことですが、その内訳を教えてください。

まず、子ども3人それぞれにジュニアNISAで66,666円ずつ積み立てています。iDeCoは夫婦合わせて満額分の35,000円、さらに特定口座で5万円、合計約30万円を毎月積み立てています。2023年はジュニアNISAで新規の買い付けができる最終年というのもあって毎月の購入額が多くなっています。

――毎月30万円を捻出するために、工夫していることはありますか?

まずは夫婦ともにフルタイムで働いてしっかりと収入を得ること。その上で、固定費を見直し、可能な範囲で節約をして家計収支をプラスにすること。ライフプラン表を作って家族の現状や大きな支出を伴うイベントの時期を把握して必要なお金を貯めること、この3つを意識しています。何より夫婦ともに働ける健康状態であることも大切ですね。

我が家は夫婦共働きで平均的な収入を得ている「平均的な家庭」です。実家に大きな資産があるわけでもありません。ですが、無駄なサブスクを利用せず、賃貸住まいで、必要最低限の装備が整った自動車を選ぶ。こうした工夫でさほど苦労せず、無駄のない暮らしを楽しみながら、約30万円を投資にまわしています。

――投資信託はどのような基準で選んでいますか。

信託報酬などの手数料率が低いことや純資産総額が大きいこと(=人気があること)でしょうか。日本に住んでいると、少子高齢化が進んでいることや、経済成長のスピード感のなさを感じるため、米国株や世界全体の株式に投資するインデックスファンドを選んでいます。また、長期運用を前提としている老後資金用のファンドと、三男のジュニアNISAの一部では、8資産均等型のインデックスファンドにも投資しています。

「個人資産」では個別株で投資の醍醐味を楽しむ

――「個人資産」についても聞かせてください。

結婚前に貯めたお金とお小遣い(月1万5000円)を主な資金源に、私が投資を楽しむために運用しているのが「個人資産」です。魅力的な企業を発見したいという気持ちから、個別株投資を行い、好きなタイミングで売買しています。

銘柄を探すことで様々な企業を知り、社会のトレンドや「今の日本ではこういった業種・業界が必要とされている」といったことを実感できるのも個別株投資の魅力だと考えています。

個人資産は資金が多くないので、20万円以下で投資できる範囲の銘柄に定めています。その中で財務状況が良く、業績が右肩上がりで割安な銘柄、さらに、どちらかと言えば時価総額の小さな銘柄を選んでいます。お宝銘柄の発掘を楽しみながら、テンバガー狙いの投資を行っているのが個人資産ですね。

――「家族資産」「個人資産」において、投資方針やルール化していることはありますか?

家族資産と個人資産は明確に分けて考えています。家族資産は夫婦2人の資産であり、子どもを育てる原資なので、その運用については夫と相談して決めています。個人資産についてはお互いに干渉はしていません。ただ、身の丈にあった投資を堅実に続けることに決めています。

夫とは毎年11月頃に、翌年の家計の予算や、投資をどのように行っていくかを話し合うようにしています。

「長期・積立・分散投資」を肝に、家族資産3000万円を突破!

――現在の資産状況を教えてください。

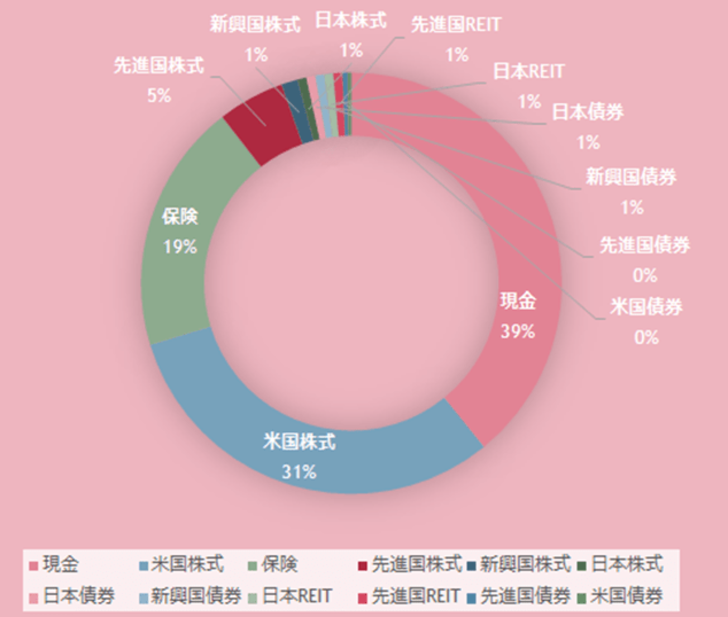

2023年6月末時点の家族資産の配分は、現預金39%、米国株式31%、学資保険(払込済)19%、先進国株式5%、その他6%(日本株式、債券、REIT)となっています。6月末時点で家族資産の資産総額が3000万円を超えました。

ポートフォリオは、各資産の配分を重視するというより、現預金をいくら残すかを重視しています。

現時点では資産配分を見直す予定はありません。10年後には夫が50代になり、長男が18歳になりますので、そのタイミングで見直すことを検討しています。現状では株式がほとんどですが、その頃には日々の生活コストが今より増えることを考えると、現預金や債券などリスクの低い資産を増やす判断が必要になるかもしれません。

その一方で、投資信託の積立は、コロナショックで相場全体が下がった局面では含み損を抱えたものもありましたが、現状ではプラスになっています。書籍で読んだ「長期・積立・分散投資」は間違っていなかったと実感し、「絶対に途中で止めたらダメだ」という思いを強くしました。資産を取り崩す時には、株式ではなく、現預金から取り崩したほうがいいのではないかとも考えています。

なお、個人資産は、現預金49%、日本株41%、米国株10%の配分で、500万円を超えたところです。

>> >> 【後編】朝活と昼休みが勝負!「60歳FIRE」に向けた投資戦略 は近日公開予定です。

※本インタビューは2023年6月9日に実施しました。

※本内容は、個人の経験に基づく見解であり、当社の意見を表明するものではありません。

※投資にかかる最終決定は、お客様ご自身の判断と責任でなさるようにお願いいたします。