先週の動き:米雇用の強さを示す指標の中で底堅く推移したニューヨーク金先物価格、一方で過去最高値更新が続く国内金価格

先週のニューヨーク金先物価格(NY金)は、前週に続き再び下値を探る展開ながら、底堅さを示し、週足ベースでは4週ぶりの反発となった。週末7月7日のNYコメックスの通常取引は1,932.50ドルで終了。前週末比3.10ドル、0.16%の上昇となった。

引き続き発表される米国の堅調な経済指標を受けて、米連邦準備制度理事会(FRB)による利上げ継続やソフトランディング(景気の軟着陸)への期待が高まり、米長期金利が上昇。つれて米ドルも主要通貨に対し上昇したことから、ドル指数もNY金が2,000ドル割れに至った5月中旬以降のコアレンジとなる103ポイント台半ばで推移する中、ゴールドは売られやすい環境が続いた。

7月5日に発表された6月13~14日開催の米連邦公開市場委員会(FOMC)議事要旨は、全会一致で11会合ぶりとなる金利水準の据え置きを決めたにも関わらず、0.25%の利上げが適切と捉えていたメンバーが何人かいたことが判明した。いわばタカ派的な金利据え置きであったことがわかった。

利上げ継続が適切と捉えながらもパウエルFRB議長の示す、累積利上げ効果の経済への影響を見る時間を作るという方針に従ったものとみられた。ほぼすべての参加者が「2023年中に追加で利上げをすることが適切になる」と判断しているとした。

5月中旬以降の流れの中で、一層タカ派的スタンスを強めたFRB方針に沿うように、先週発表された米労働市場の指標も強さが目立った。なかでも7月6日に企業向け給与計算サービスのオートマチック・データ・プロセッシング(ADP)が発表した6月の全米雇用報告(民間部門のみ)はサプライズとなった。

非農業部門の雇用者数(NFP)が前月比49万7,000人増と5月の26万7,000人から大きく拡大し、市場予想(22万人)の2倍以上となった。2022年2月以降、1年超ぶりの大幅な伸びとなる。娯楽・レジャー産業を中心にサービス需要の根強さを映し出した。

この結果に米長期金利は一時4.085%と3月2日以来4ヶ月ぶりの高水準を付けたことから、NY金は売りが先行し1,908.50ドルまで売られたが、前週のように1,900ドル割れを試すまでには至らなかった。FRBの7月利上げ見通しが固まる中で、むしろ底堅さを感じさせることになった。

一方、週末7月7日に米労働省が発表した6月の雇用統計でNFPは市場予想(前月比24万人増)を下回る20万9,000人増となった。2020年12月以来2年半ぶりの小幅増となる。4・5月分の雇用者数の伸びも計11万人下方修正された。

インフレとの関連で注目の平均時給の伸びは、前月比0.36%上昇と5月と同水準だったものの、市場予想の0.3%をやや上回った。前年同月比は4.35%上昇で、ともに5月と同水準だった。賃金は堅調な伸びを維持し、労働市場の強さが示されたことから、FRBは今月の会合(FOMC)で利上げに踏み切ることはほぼ確実とみられる。

しかし、前日のADPの上振れで警戒感を強めていた市場では、利上げに対する過度の警戒感は後退し、NY金は一時1,941.60ドルまで戻りを見せた。

総じて7月の0.25%利上げを織り込むことになった市場だが、NY金の下値は限定的なものとなった。結局レンジは1,908.50~1,942.90ドルと先週のコラムで解説した想定レンジ1,920~1,960ドルの範囲内に収まるものとなった。

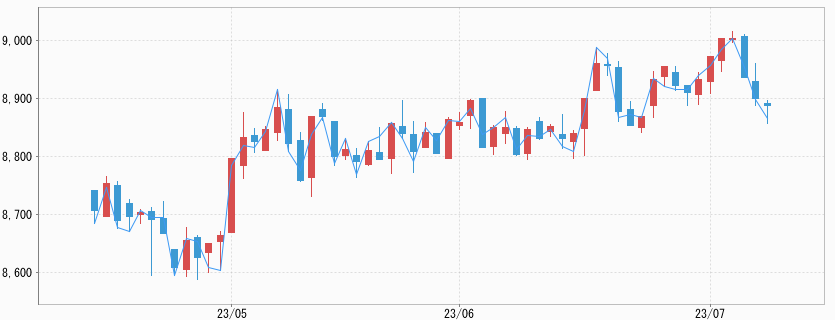

一方、対米ドルで円安から週末は円高方向の動きが強まったことで、国内金価格は週末にかけて値動きが大きくなった。7月6日の午前に円安とNY金の上昇が重なったタイミングで国内金価格は8,962円と過去最高値を更新した。3営業日連続で8,900円台での取引となったが、週末にかけて米ドル/円相場が2円以上円高に振れたことで週末は8,829円で取引を終了した。

週足は110円、1.24%高で、レンジは8,825~8,967円となった。先週のコラムでは最高値更新を前提に想定レンジを8,790~8,940円としていたが、引き続き為替相場の影響が強い展開と言える。ちなみに7月7日の大阪取引所夜間取引では、8,788円まで安値を見ている。

ほぼフォワードガイダンス的な位置付けとなったFOMCの「6月議事要旨」

先週の動きで書いたように6月開催のFOMC議事要旨は、総じてタカ派的な内容となった。労働市場で深刻な人手不足が続いている点や、経済活動が想定していたよりも強かった点を理由に挙げ、「物価上昇率が目標である2%に落ち着く明確な兆候はほとんどない」とした。

議事要旨という点で過去の事例ではあるものの、内容的には7月25~26日に開かれるFOMCでの利上げを強く示唆したものとも言えそうだ。もちろん、今週7月12日に発表される6月の米消費者物価指数(CPI)の内容次第では、修正は十分に考えられるものの、政策方針を市場に示す(フォワードガイダンス的)意図を感じさせたのが、今回のFOMC議事要旨と言える。

FRBは議事要旨を一定のコミュニケーションツールとして使っているとみられ、状況に応じ、多少なりとも市場センチメントへの影響を考慮した内容になっているとみられる。

2008年金融危機に至った2007年以来16年ぶり高水準の2年債利回り

先週目立ったのが米債利回りの上昇だった。タカ派的な6月のFOMC議事要旨に加え、ADP全米雇用報告の上振れが明らかになった7月6日の米債市場では、10年債利回りは一時4.085%と3月2日以来4ヶ月ぶりの高水準を付け4.038%で終了。翌7月7日には一時4.094%まで上昇し、4.068%で週末の取引を終了した。

なお、金融政策の影響を受けやすい2年債利回りは7月6日に一時5.145%と2007年6月以来、16年1ヶ月ぶりの水準に上昇した。金利のピークアウトを見込んでいた投資家が投げ売りし、売りが売りを呼んだ展開とみられた。7月7日は6月の雇用統計でNFP増加が抑えられたことから、4.957%と5%割れで終了した。

前回2年債がこの水準まで上昇した時期(2007年6月)は、サブプライムローン問題が浮上したタイミングで、その後2008年の金融危機に進むことになった。「This time is different.」ということになるのや否や。

そう考えると、FRBによる利上げの継続観測に米長期金利の上昇、さらにドル指数の反発と四面楚歌ともいえる現在の環境下でのNY金の意外な底堅さも理解できそうだ。一定のリスクを見込んだ買いが金市場には入っているとみられる。

今週の見通し:6月消費者物価指数(CPI)、7月ミシガン大学消費者信頼感指数、FRB高官発言に注目。NY金は1,920~1,960ドル、国内金価格は8,780~8,900円を想定

パウエルFRB議長は、7月FOMCはライブと表現するようにデータ次第との姿勢を崩しておらず、追加利上げとなるかどうかを占う上で、引き続き米国のインフレ関連指標に注目が集まる。

7月12日に6月消費者物価指数(CPI)、7月14日に7月ミシガン大学消費者信頼感指数速報値が発表される。今月の利上げはほぼ固まったとみられる中で、インフレ関連指標の鈍化が見られるか、次回(9月)以降を見据える上で注目となる。

また、今週は連日、多くのFRB高官の発言機会が予定されている。7月FOMC以降は8月下旬のジャクソンホール会合まで空白期間となるが、その間に発表される経済指標の内容分析を踏まえる上でも、議長や有力理事など一定の影響力のある人物の発言には注意したい。

そのような中、NY金のレンジは1,920~1,960ドル、国内金価格は8,780~8,900円を想定している。