誰もが「夫婦でお金のことを話した方がいい」と思っていても、きちんと話し合いができている人は少数派のようです。しかし、夫婦である以上、お金の問題は避けて通れません。そこで今回は、夫婦で話すべきお金のことを大きく4つに分けて解説します。

夫婦で話すお金のポイント1:ライフプランを共有する

ライフプランとは、将来の生き方の計画とそれに必要なお金を具体的に計画したものです。いくら夫婦であっても、これからの人生でやりたいことや達成したいことは違います。お互いのライフプランを共有することで、その実現のために「いつまでに」「どれくらい」お金を貯める必要があるのかがわかります。

夫婦で共有したいライフプランは大きく4つあります。

1.夫婦で叶えたい夢や希望

まず夫婦で共有したいのが、夫婦各自(夫婦2人)で叶えたい夢や希望です。ファイナンシャルプランナーの相談では、これをライフプラン表に落とし込んで必要な金額を整理する、といったことをするのですが、いきなりライフプラン表を作るのは大変でしょう。そこで作ってみていただきたいのが「タイムバケット」です。

タイムバケットは、自分の年齢・年代を5年区切り・10年区切りなどのバケット(バケツ)に見立てて、各年代で自分のしたいことを記載したものです。タイムバケットを夫婦で共有すると、残りの人生でいつ、何をしたいのかがはっきりしてきます。

タイムバケットを作るときには、健康・お金・時間の面に注意が必要です。たとえば、同じスポーツをするにしても、20代の時と50代の時とでは、プレイの楽しさが違うでしょう。旅行でも、同じ旅行先に行っても年代によって感じ方が変わるはずです。つまり、今の生活を楽しみながら、将来のことも考えるバランス感覚が必要だということです。

2.キャリアプラン

働くことに対する価値観、どんな仕事をしたいのか、いつまで働きたいかといったキャリアプランを夫婦で共有します。「働く」ことに対しては、ポジティブな人とネガティブな人がいて、ネガティブな人も多いと思います。

しかし、仕事とは長く付き合っていくものですし、単にお金を得る手段だけでなく、健康や生きがいにもなっていくものです。そのため、ここはしっかりと話し合って、お互いの意向を共有しておくのが良いでしょう。

3.住まい

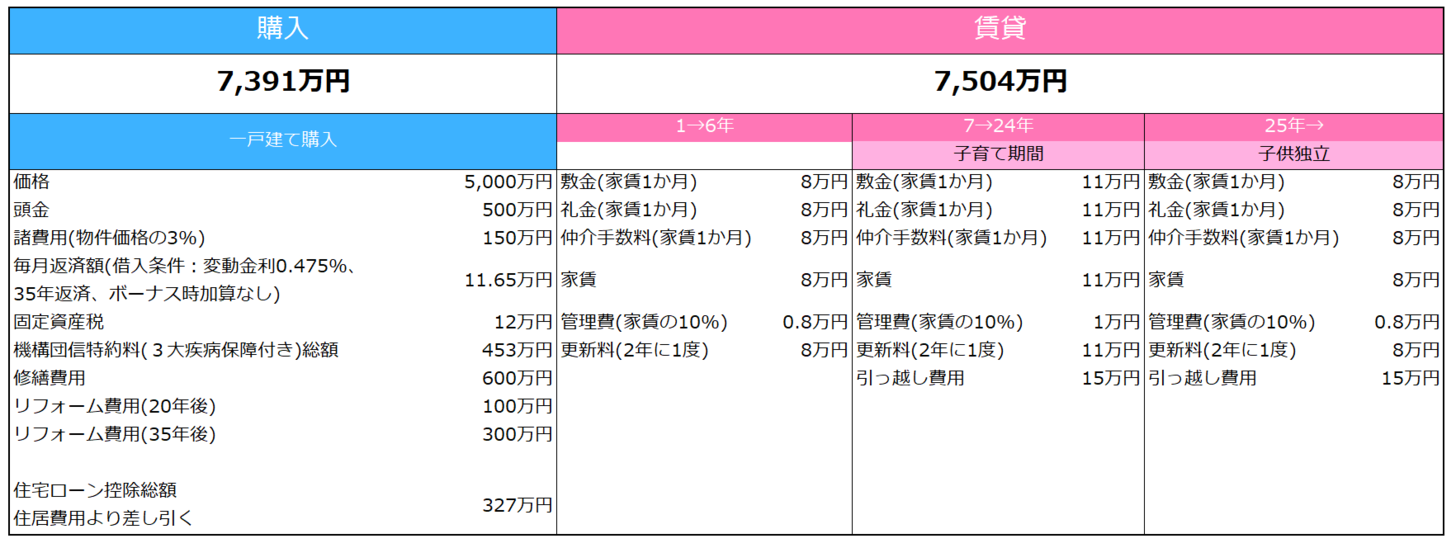

住まいを購入するのか、賃貸にするのかも大きな問題です。しかし、購入と賃貸で金銭的な差はそれほどありません。

例えば、30歳夫婦が90歳まで生きるとして、「5000万円の一戸建てを購入した場合」と「賃貸に住んで住み替えを行った場合」で試算したところ、賃貸住まいよりもマイホーム購入の方が100万円程度安いという結果が出ました。

もちろん、住むエリアや物件、何歳まで生きるかなどでも変わってくるので、あくまで参考データではありますが、金銭面な差では選びにくいことがわかります。

※ 30歳夫婦が90歳まで生きると仮定してシミュレーション

また、購入には住宅ローンの返済が終わると住居費の負担が抑えられるが簡単には住み替えができない、賃貸には住み替えがしやすい一方、家賃がかかり続けるといったメリット・デメリットが双方にあります。どちらを選ぶのかは夫婦ごとに変わるでしょう。どちらを希望するか、どう生きたいかという尺度で話し合い、選ぶことが大切です。

4.子どもへの教育

子どもにどのような教育を受けさせたいかで、必要になるお金は変わります。公立・私立、習い事の有無、習い事の種類など、いろいろ考えるポイントがあります。

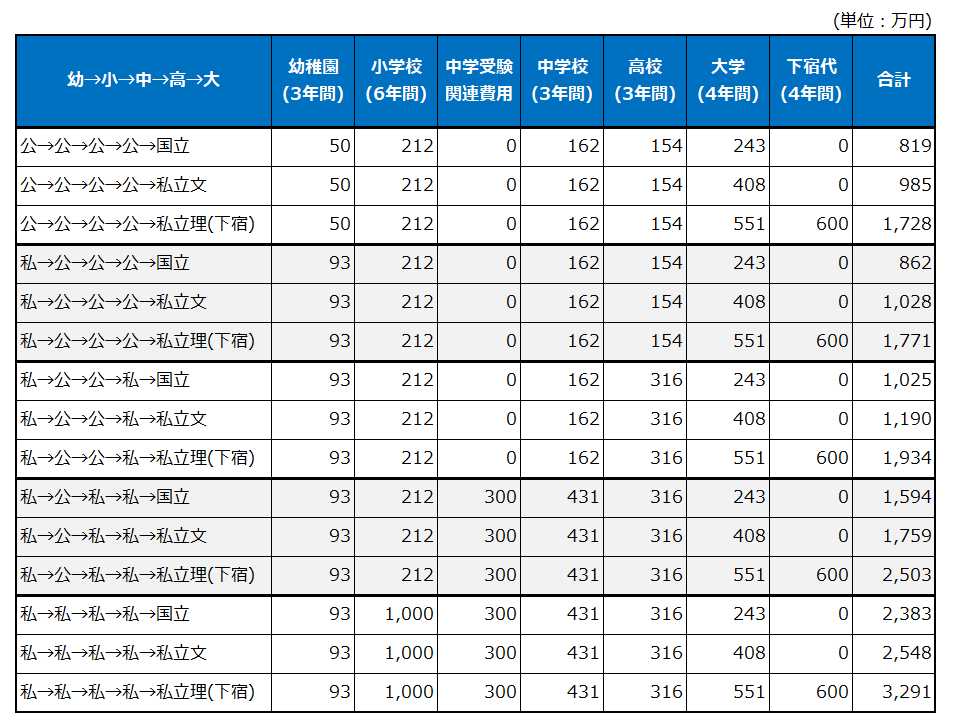

幼稚園から大学卒業までの教育費の目安は、次の表のとおりです。

※ 文部科学省「子供の学習費調査」「私立大学等入学者に係る学生納付金等調査結果について」(2021年)、全国大学生協「第57回学生生活実態調査」(2022年)より作成

「高校まで公立・大学は国立」ルートで819万円、「高校まで私立・大学は私立理系(下宿)」ルートで3291万円。さらに医学部の場合、これ以上にお金がかかることになります。

教育費のやりくりは、高校までは一般的に家計で対応することになります。国公立の場合、小学校から高校までの教育費は月3万円〜4万円程度、私立の場合は小中学校月10万円、高校月7万円前後が目安です。

中学受験をする場合、進学塾の費用は4年生から6年生までの授業料・夏期講習・冬季講習・さらに入会金や教材費、テスト代などまですべて含め、約250万円になります。さらに、中学受験費用やすべり止めの延納金も合わせると合計300万円ほどかかります。

大学に通った場合の費用は国立で243万円、私立理系では551万円ほど平均的にかかるうえ、下宿する場合は仕送りなどで年間150万円必要になります。なお、大学の授業料は半年ごとにまとまったお金を納付することになるので、やはり大学入学前までに300万円~500万円を貯めておく必要があります。

このように、夫婦で想定されるお金の話を共有することで、どうやってお金を貯めようかと考えることができるようになります。

ここまで夫婦でライフプランを共有したうえで、はじめてライフプラン表やキャッシュフロー表に落とし込んでいきます。といっても、自分で作るのは大変という場合には、ファイナンシャルプランナーを頼れば良いと思います。

夫婦で話すお金のポイント2:「支出」の価値基準を明確にして、価値観を共有する

どのようなものにお金を使うと満足度が高いのかは、人それぞれ違います。夫婦で趣味や価値観を共有しておきましょう。

例えば、夫がゲームばかり買っていると、妻は「ゲームばかり買ってどうしようもない」と思うかもしれません。また、妻がデパートで買い物ばかりしていると、夫は「買い物ばかりしてどうなっているんだ」と思うかもしれません。

しかし、夫にとってはゲーム、妻にとってはデパートでの買い物がお金を使う価値が高いということです。お金を使う価値が高いからと言って、いくらでも使って良いわけではなく予算を決めることが大事ではありますが、お互い「何に」お金を使うと満足度が高いかについては共有しておくのが良いでしょう。

お金の貯まらない夫婦には、次の3つのポイントが共通しています。

1.支出の価値基準がない

お金の貯まらない人は、自分の支出に対する価値基準がないため、自分で必要と思わないようなものでも人に勧められたり、流行に乗ったりしてつい買ってしまいがちです。また、支出に予算を定めていないことも多く、衝動買いを抑えられない人もいます。

2.日常の消費がすべてワンランク上

食べ物、洋服、家電製品などに見栄を張って、「ちょっといいものが欲しい」とワンランク上のもので揃えてしまう人がいます。しかし、ワンランク上のものは高いので、支出が多くなってしまいます。

3.費用対効果を意識していない

食材をまとめ買いしても、使いきれなければ無駄になります。また英語塾やスポーツジムなどに通って自己投資するという心がけは立派ですが、ちゃんと成果が出たのか、リターンが伴わなければ意味がありません。それなのにお金が貯まらない人は、費用対効果を気にせずお金を使ってしまいます。

これらを反対にとらえれば、支出の価値基準を夫婦で決め、見栄による消費をやめて、優先順位を決め、支出の振り返りをすることで、夫婦の価値観が共有できます。ぜひ実践してみてください。

夫婦で話すお金のポイント3:「共通の財布」を持ち、お金の流れを見える化する

夫婦のお金の管理方法には大きく分けて4つあります。

1.共通の財布型1

夫婦の収入を全額共通の財布に入れ、そこから固定費や生活費を支払う。

おこづかいや貯蓄もすべて共通の財布から出す。

2.共通の財布型2

夫婦の収入を一定割合で共通の財布に入れ、そこから固定費や生活費を支払い、貯蓄も行う。共通の財布に入れなかったお金はおこづかいにする。

3.各々の財布型

食費・光熱費・通信費など、支出の費目ごとに夫婦の担当を割り振り、各々負担する。

貯蓄も各自で行う。

4.全額負担型

夫婦共通の財布を作らず、収入の多い方が固定費や生活費全般をすべて負担する。

おこづかいや貯蓄も各自で管理する。

専業主婦(夫)家庭やパート主婦(夫)家庭に多いのは4の全額負担型です。夫婦共通の財布を作らず、収入の多いほうが固定費や生活費全般をすべて負担し、おこづかいや貯蓄は各自で管理する方法です。全額負担型は、夫婦の収入に差がある場合は有効ですが、収入の多いほうの不満が大きくなりやすいデメリットがあります。

私のもとに訪れる共働き夫婦は、3の各々の財布型が多いです。食費・光熱費・通信費など、支出の費目ごとに夫婦の担当を割り振ってそれぞれが負担し、貯蓄は各自が行う、という方法です。

各々の財布型は、自由に使えるお金が多いのがメリットですが、相手の貯蓄状況がわかりにくく、無駄遣いも多くなりがちです。夫婦がお互いに貯蓄をしているだろうと思いきや、意外と貯蓄がなくて驚いたというケースもあります。

お金を貯めるためにおすすめなのは、共通の財布を作ることです。お互いの収入から決められた額を出して共通の財布にまとめ、生活費や固定費を支払うため、お金の流れが「見える化」しやすいのがメリットです。

1の共通の財布型も良いのですが、おこづかいまで共通の財布から出そうとすると、特に収入の多いほうが自由にできる金額が減るため、不満になりやすいのがデメリットです。その点、2の共通の財布型では共通の財布に入れなかった分は自分のおこづかいとしますので、1の共通の財布型よりも自由に使える金額が多くなります。

夫婦の収入に差がある場合は、「夫6:妻4」などと、共通の財布に入れる金額の配分を変えます。残った分はおこづかいにすれば、自由に使えるお金も多くなります。

お金を貯める時には、給料が入ったら先に貯蓄分を取り分ける「先取り貯蓄」を実践しましょう。こうすることで、たとえ残りのお金をすべて使ったとしても、先取り貯蓄分は確保できます。

お金の貯まらない家庭は、お金を使った残りを貯める「後から貯蓄」をするので、お金が貯められないのです。「支出は、収入が増えた分だけ膨張する」とは、パーキンソンの法則と呼ばれる有名な法則です。これを防ぐには、先取り貯蓄で前もって取り分けておくしかありません。後から貯蓄の方は、先取り貯蓄に改めましょう。

夫婦で話すお金のポイント4:資産運用の考え方・ポートフォリオを共有する

資産運用・ポートフォリオ(資産配分)についても夫婦で共有しておくことが大切です。夫婦のお金は夫婦共通のお金でもありますので、夫婦全体でバランスをとることを考えます。具体的には、次の5項目を確認します。

1.夫婦全体でリスク許容度を考え、リスクを取る

リスク許容度とは、自分が損失にどのくらい耐えられるか示した度合いのことです。客観的には、年齢が低い・収入や資産が多い・投資歴が長い・扶養家族が少ないほどリスク許容度が高いのですが、リスク選好度(リスクに対する考え方)が慎重であればリスク許容度は低いと考えられます。その意味では、リスク選好度の影響力は大きなものがあります。

リスク許容度は高いからいい、低いから悪いというものではありません。お互いのリスク許容度を知り、夫婦全体でリスク許容度にあった資産配分を考えていくことが大切です。

2.長期・積立・分散・低コスト投資を実践する

夫婦のリスク許容度に合わせた資産配分を決める際、大切なのは長期・積立・分散投資を実践することです。長期・積立・分散投資は、堅実に利益を得る投資の王道とも呼ばれる方法です。長期・積立・分散投資の考え方については、過去のコラムで解説しています。

3.非課税制度をフル活用する

NISA(ニーサ・少額投資非課税制度)やiDeCo(イデコ・個人型確定拠出年金)といった非課税制度をフル活用することで、お金は堅実に増えていきます。どちらも、投資で得られた利益にかかる20.315%の税金をゼロにできるうえ、iDeCoでは出した掛金が全額所得控除の対象になるため、所得税や住民税を安くすることができます。2024年からの新NISAについても、過去のコラムでも紹介しております。

4.コア・サテライト戦略を実践する

コア・サテライト戦略とは、資産の大部分を安定成長・長期運用のコア資産、残りの一部を積極運用・短期売買のサテライト資産に分けて投資をする方法です。こうすることで、コア資産でお金を安定的に増やしつつ、サテライト資産で利益の積み増しを狙うことができます。こちらも詳しくは過去のコラムで解説しています

5.資産状況の確認・共有、必要に応じてリバランス

投資を始めたら、夫婦お互いに資産状況を確認・共有して、必要に応じてリバランスを行うなど、時々手入れをしていきます。リバランスとは、保有している商品の資産配分を調整して元に戻すこと。投資先の資産は値動きすることで資産配分が偏っていきます。これを元に戻すことで、過度なリスクをとることを防げます。

リバランスは少なくとも年に一度は確認して、したほうがいいのか、しなくていいのかを夫婦で確認してください。当初の資産配分から15%程度変わっているようであれば、リバランスをおすすめします。

夫婦で話すべきお金のことを4つに分けて解説してきました。ライフプラン、支出の価値基準や価値観、お金の流れ、資産運用やポートフォリオと、夫婦で話すべきお金のことはたくさんあります。しかし、いずれも夫婦でより良い幸せな人生を送るには欠かせないことでもあります。夢や目標だけでなく、お金のことも共有して、楽しい人生を過ごしていただければと思います。