投資はお金を増やすためにすることですが、お金が減るリスクがあるのもまた事実。しかし、機関投資家と呼ばれる投資のプロたちは、お金を減らさずに増やす運用を考え、実践しています。

そこで、今回は機関投資家が実践する、資産運用の考え方と投資信託・個別株選びのポイント、投資のリスクを管理する方法をご紹介します。

機関投資家が実践しているポートフォリオの考え方

銀行・生損保・年金などの機関投資家は、お金を減らさずに増やす運用を実践しています。機関投資家が運用するお金は、顧客から預かった大切なお金です。私たちの年金保険料を運用しているのはGPIF(年金積立金管理運用独立行政法人)という機関投資家です。

いくら投資のプロであっても、次に値上がりする投資先を常に当てることは不可能です。リスクの取りすぎや場当たり的な投資をしていたら、いつか大きくお金を減らしてしまうかもしれません。

それを防ぐために、機関投資家は「投資方針書」または「リスクテイク方針書」というルールを定めた文書を作成します。お金を減らさずに増やすためのルール作りを綿密に行ったうえで、資産配分を行い、投資先を選定するのです。

特に大切なポイントは、どのような資産にどの割合で投資するかという「資産配分」。各種研究によると、運用成績の9割は資産配分(ポートフォリオ)で決まると言われており、当然この結果を機関投資家は知っているのです。

投資のルールが決まったら、機関投資家は、資産をコア資産とサテライト資産に分けて運用する「コア・サテライト戦略」を実践します。資産の大部分、7〜9割を守り担当のコア資産、残りの1割~3割を攻め担当のサテライト資産に分けて、守りながら攻める投資を行うのです。コア・サテライト戦略の考え方については、以前のコラムで紹介しています。

前述のGPIFは約200兆円の資産を運用する世界最大の機関投資家であり、運用における戦略はGPIFも例外ではありません。GPIFは、年金積立金(年金の支払いに充てられなかったお金)を運用し、お金を増やし、年金給付の不足分に充てようとしています。

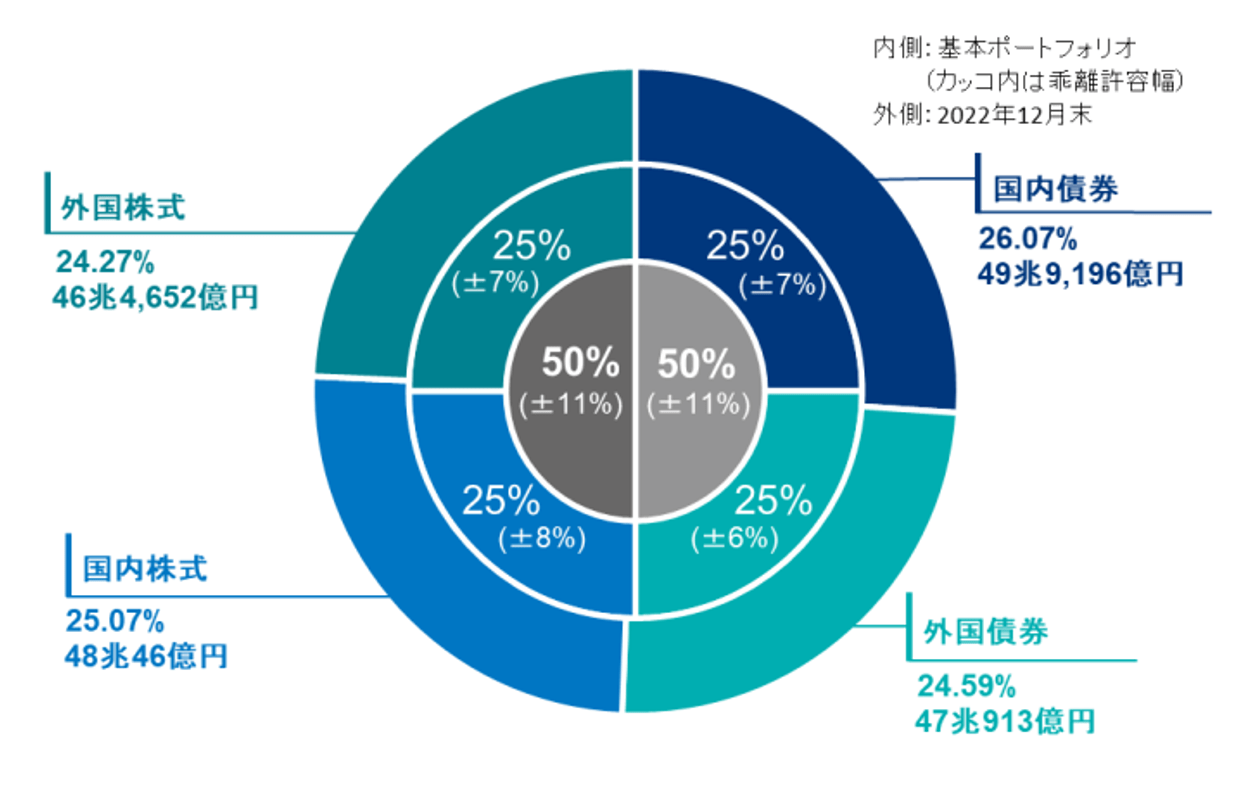

GPIFの資産配分は、次のようになっています。

GPIFの資産配分は、「国内株式・国内債券・外国株式・外国債券の4つの資産に25%ずつ」を基本にしています。国内資産と外国資産・株式と債券の割合は、それぞれ50%ずつになります。

カッコ書きの(±○%)は乖離許容幅といって、投資した結果、この範囲で前後することがあることを表します。もっとも、2022年12月末時点でのGPIFのポートフォリオは国内債券が他の資産よりも少し多くなっていますが、おおむね均等です。

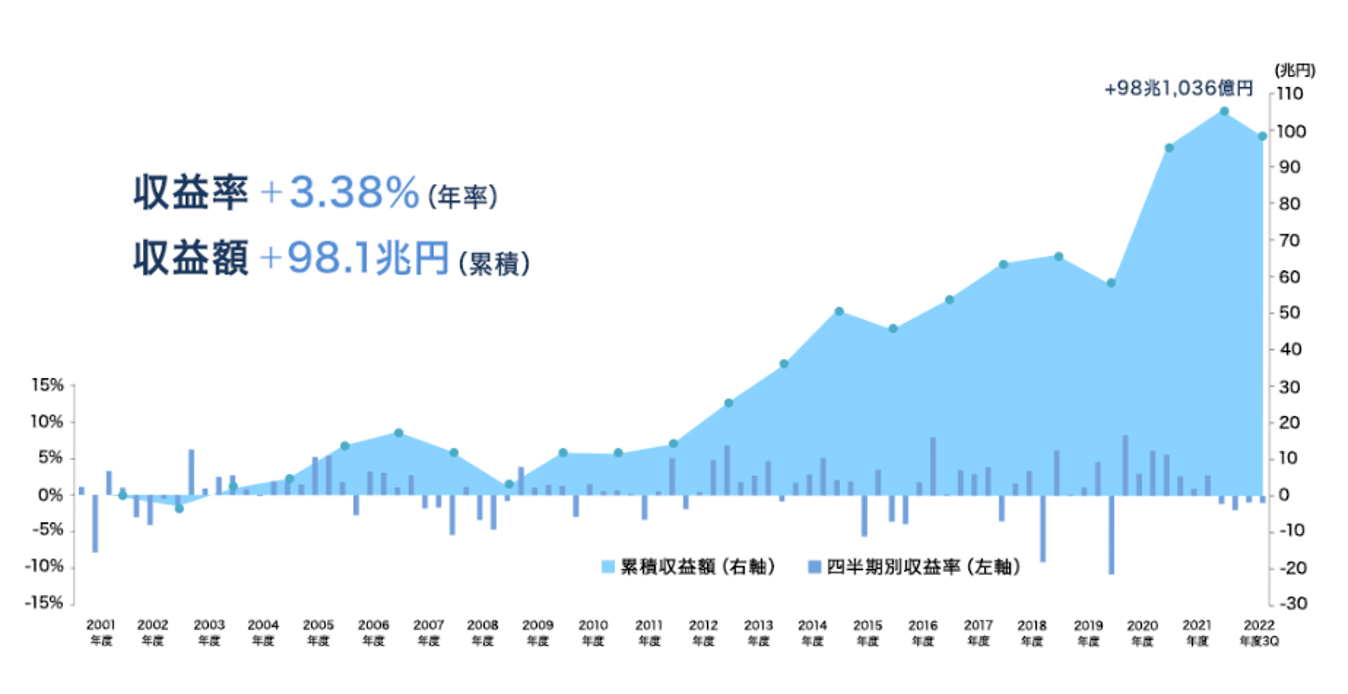

このような投資を行うGPIFが、2001年の運用開始から2022年第3四半期までの22年ほどであげた累積の収益額は+98.1兆円、収益率は年率で+3.38%となっています。

GPIFであっても、資産を減らすことはあります。四半期別収益率を見ると、マイナスになっている期もあります。しかし、2008年のリーマンショックや2020年のコロナショックといった大きな暴落があったにも関わらず、トータルで見れば資産を大きく増やしています。

投資信託・個別株選びのポイント

機関投資家の投資戦略は、個人でも応用可能です。コア・サテライト戦略に則って、投資信託や個別株などに投資していきます。

コア資産の中心となる投資信託の選び方についても、以前のコラムで解説しています。リスクを積極的にとって投資をするのであれば、「世界株インデックスファンド」「米国株インデックスファンド」、リスクを抑えた投資をするのであれば、バランス型ファンドの「4資産均等型」「8資産均等型」が選択肢として考えられます。

バランス型ファンドの「4資産均等型」で国内・外国の株式と債券に25%ずつ投資すれば、GPIFと同様の運用が実現します。

サテライト資産のメインとなる個別株の選び方は、次の4つのポイントを押さえましょう。

個別株の選び方1:生活を豊かで楽しいものにしているか

まずは消費者目線で商品をチェックしてみましょう。生活を豊かで楽しいものにする・役に立つ商品やサービスは、いつの時代も変わらずに売れ続けます。そうした商品・サービスを販売している企業の業績は伸び、株価のアップも期待ができます。

個別株の選び方2:10年後、20年後も必要であり続けるか

企業が提供する商品・サービスが、10年後、20年後も必要であり続けるかを考えましょう。

例えば、世界の人口はよほどのことがない限り増え続けるとみられています。しかし、人口が増えると、食料問題、資源の枯渇、生態系の変化といった問題も起こり得ます。

このような問題を解決する商品・サービスを提供する企業は、今後も堅実に成長するでしょう。「健康」「ヘルスケア」「美容」「医療」といったテーマも普遍的にニーズがあります。

「問題・解決アプローチ」を使えば、どんな問題が将来起こるのかという思考実験を行い、それに対して、どのような解決の打ち手があるかを考えることになります。つまり、解決の打ち手を行う、業界や企業が投資対象になるということです。

個別株の選び方3:その企業ならではの強みがあるか

他社がマネできない強みが1つでもある企業は、それがエンジンとなって成長する余地があります。例えば、特許を取得していたり、商品・サービスのシェアが高かったりなど「参入障壁が高い」企業は、今後も成長が期待できます。

個別株の選び方4:成長・進化し続けるDNAがあるか

次のプラットフォームになり得る事業に投資している企業は、これからも成長・進化を続けるでしょう。人材育成、研究開発、設備投資、M&Aなどを行い、未来に投資している企業に注目しましょう。

銘柄選びには「会社四季報」を活用しましょう。会社四季報は、上場企業の情報がたくさん詰まった「投資家のバイブル」とも呼ばれる本です。

売上高と営業利益を見て、過去3〜5期分と2期分の予測が右肩上がりの企業は、安定して事業を拡大していると判断できます。また、見出しに「独自増額」「最高益」「最高純益」「連続最高益」など、業績好調を意味するポジティブな見出しが並んでいる銘柄は期待できます。

投資リスクを管理する方法

投資の世界にはさまざまなリスクが存在します。リスクとリターンは、トレードオフ(比例)の関係にあります。リスクが低ければリターンも小さく、リスクが高ければリターンも大きくなります。「ローリスク・ハイリターン」のような商品はありません。また、リスクは金融商品によって異なります。

主な投資リスクには、次のようなものがあります。

投資のリスク1:価格変動リスク

価格変動リスクとは、投資商品の価格が買った時よりも値上がり・値下がりするリスクのことです。株、債券、投資信託といった投資商品の価格は、企業の業績、市場の状態、政治、経済、国際情勢など、さまざまな要因で変動します。

このような価格変動リスクを抑えるには、長期・積立・分散投資を行うことです。投資期間を長く取り、コツコツとお金を積み立て、さまざまな投資先に投資すると、価格変動リスクを抑えながらリターンが狙えます。コア・サテライト戦略もリスクを抑えるための1つの方法です。

投資のリスク2:流動性リスク

流動性リスクは、市場での売買が少ないために、売りたい時に売れなかったり、不利な価格で売ったりせざるを得なくなるリスクのことです。

流動性リスクを抑えるには、流動性の高い資産の割合を多くすることが必要。現預金や国債の保有率を高める、流動性の低い小型株や新興国株の比率を小さくするなどが有効です。

投資のリスク3:為替変動リスク

為替変動リスクは、日本円と外国通貨の為替レートの変動により、資産の価値が変動するリスクのことです。外国の株式、外国の資産に投資する投資信託、外国の債券など、外貨建ての商品には為替変動リスクがあります。

為替変動リスクを抑えるには、「為替ヘッジあり」の商品を選ぶ方法や、国内資産の保有率を高める方法があります。ただし、為替ヘッジにはコストがかかります。

投資のリスク4:インフレリスク

インフレリスクは、物価が上昇するリスクです。物価が上昇することは、お金の価値が下落することと同じですので、現金、預貯金、債券の価値は目減りしてしまいます。

インフレリスクを抑えるには、インフレリスクに強い資産を持つこと。インフレ時には株式、外国債券、不動産の価格などは上昇しますので、インフレに対抗できます。

投資のリスク5:信用リスク

信用リスクは、債券や株式などを発行する国や企業などの財務状態が悪くなり、投資したお金が返ってこなくなるリスクのことです。デフォルトリスクとも言います。

信用リスクを抑えるには、財務状態が健全な国や企業に投資することです。格付機関が付与している格付も参考になります。格付が高い国、企業ほど利回りが低く、格付が低い国、企業ほど利回りが高くなるという関係があります。格付が低い国や企業は信用リスクが大きいので、利回りを高くして買ってもらおうとしているのです。利回りが高いからといって安易に飛びつかないようにしましょう。

以上、さまざまなリスクを紹介してきましたが、投資リスクをゼロにすることはできません。時には市場が暴落して、損失が膨らむこともあるでしょう。

しかし、そのような時に焦って売却してしまうと、その時点で損失が確定してしまいます。

確かに、市場はたびたび暴落しますが、それで市場が消滅したことはありません。むしろ、数ヶ月、数年かけて元の水準を回復し、やがては暴落を乗り越えて値上がりするケースが多いのです。

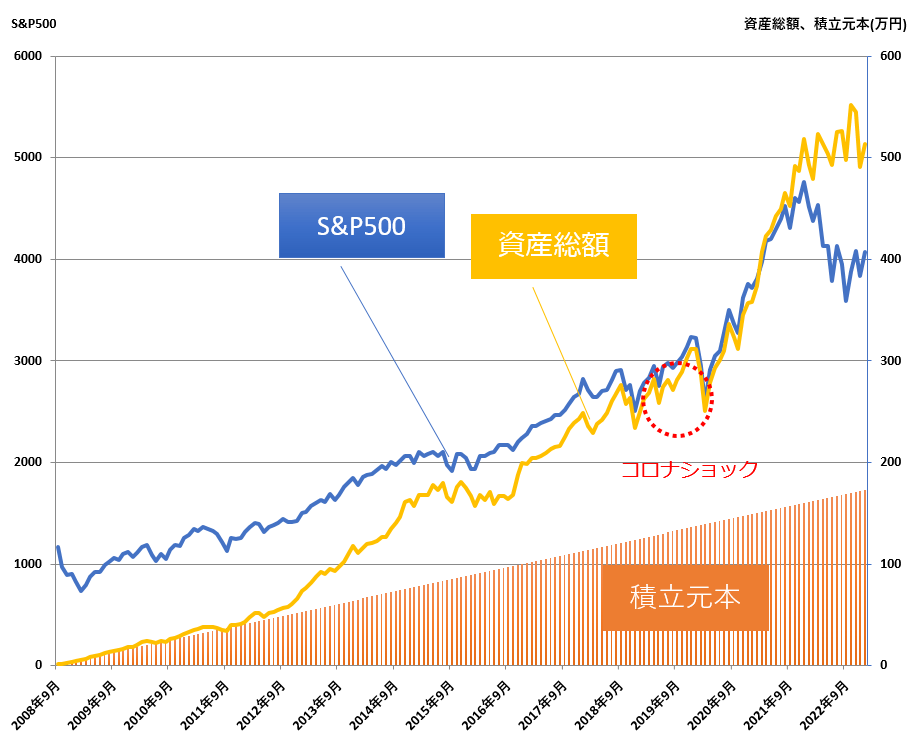

例えば、リーマンショックが発生した2008年9月から毎月1万円ずつ米国のS&P500に投資していた場合、2023年1月時点の積立金額173万円に対し、資産総額は約514万円に増えている計算です。途中、コロナショックがあって資産は減りますが、数ヶ月で元の水準を回復して、以後はそれ以上に資産を増やしています。

投資を始めたきっかけは、将来必要となるお金を用意するためのはずです。値下がりしたからといって売却しても、そのお金を使うあてもないでしょう。投資のきっかけを思い出して、安易に売らないようにしましょう。

機関投資家の「お金を減らさずに増やす投資」から、銘柄選びのポイント、リスク管理の方法を紹介しました。機関投資家の投資方法は、私たちでも再現することができます。ぜひプロの考え方を活用して、資産形成に取り組んでいきましょう。