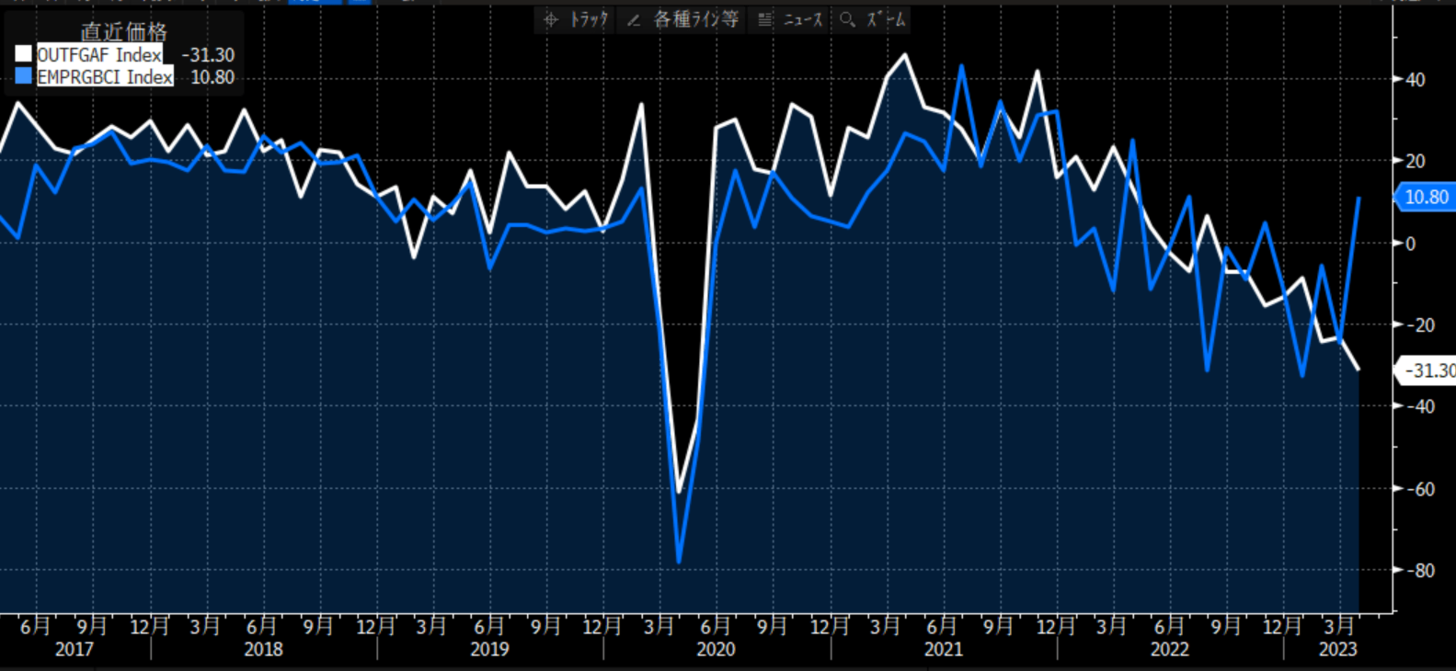

「やはりダマシだったか…」 昨日発表されたフィリー(フィラデルフィア連銀景況指数)の結果を見て、思わずそんな言葉が口をついて出た。今週初に発表されたエンパイア(NY連銀製造業景気指数)は大幅に改善した。マイナスの市場予想に反してプラス10.8と大幅に改善。新規受注や出荷が伸びた。米国製造業の景況感悪化に歯止めか?と期待をもたせるような数字だった。

ただし、エンパイアは非常にボラタイルだ。昨日出演したモーサテでも、「ギザギザしてるでしょう?」と言ったら、MCの塩田アナが「振れが大きいんですね」とうまくフォローしてくれた。「そうなんです。だからダマシの可能性も高いんですよ」と述べたのだ。

だからこそ、フィリーに注目だ、と言った。もしフィリーもエンパイアと同じような結果になれば、信じられると。

しかし、4月のフィラデルフィア連銀景況指数はマイナス31.3と予想以上の落ち込みとなった。フィリーがエンパイアに反する結果となったことをどうとらえるべきか。やはりボラタイルなNY連銀の指数が、たまたま異常値となったのだろうか?

必ずしもそうとは言えない。フィリーの項目のなかでは新規受注、出荷、受注残、雇用者数、週平均就業時間などは前回から改善した。これはNY連銀の指数と一致する傾向だ。製造業の受注や出荷は良くなっている。悪化したのは仕入価格、販売価格、入荷遅滞や在庫である。

これらを総合したディフュージョン・インデックス(DI)はマイナス31と大幅悪化だが、中身を見ると「景況感」という意味ではそれほど悪くなっていないのだ。仕入れ価格など、価格に関する項目が鈍化しているのは、むしろ朗報であろう。

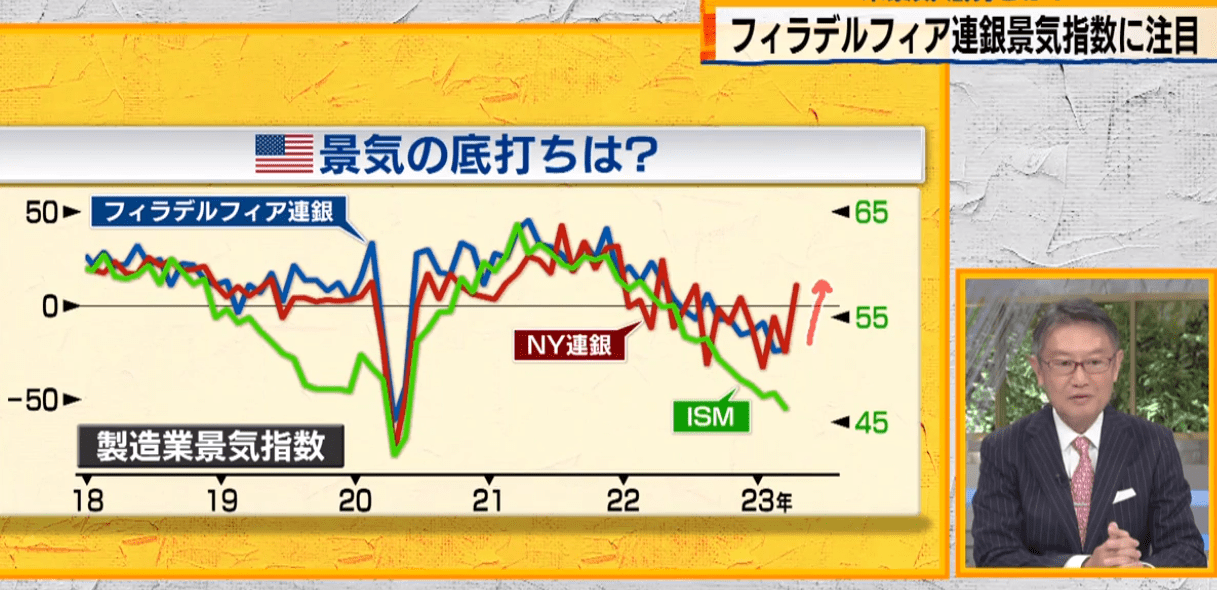

こうなってくると今晩発表の製造業購買担当者景気指数(PMI)が俄然、注目度が高くなる。PMIは2ヶ月連続で改善し、もう少しで好不況の境の50に届こうかという水準となっている。

ただし、これも一本調子で低下を続けるISM製造業景況感指数とは反する動きがこの2ヶ月続いている。

このように製造業の景況感ひとつとっても、指標から読み解く姿は「まだら模様」だ。米国の景気の実相が見えにくい。

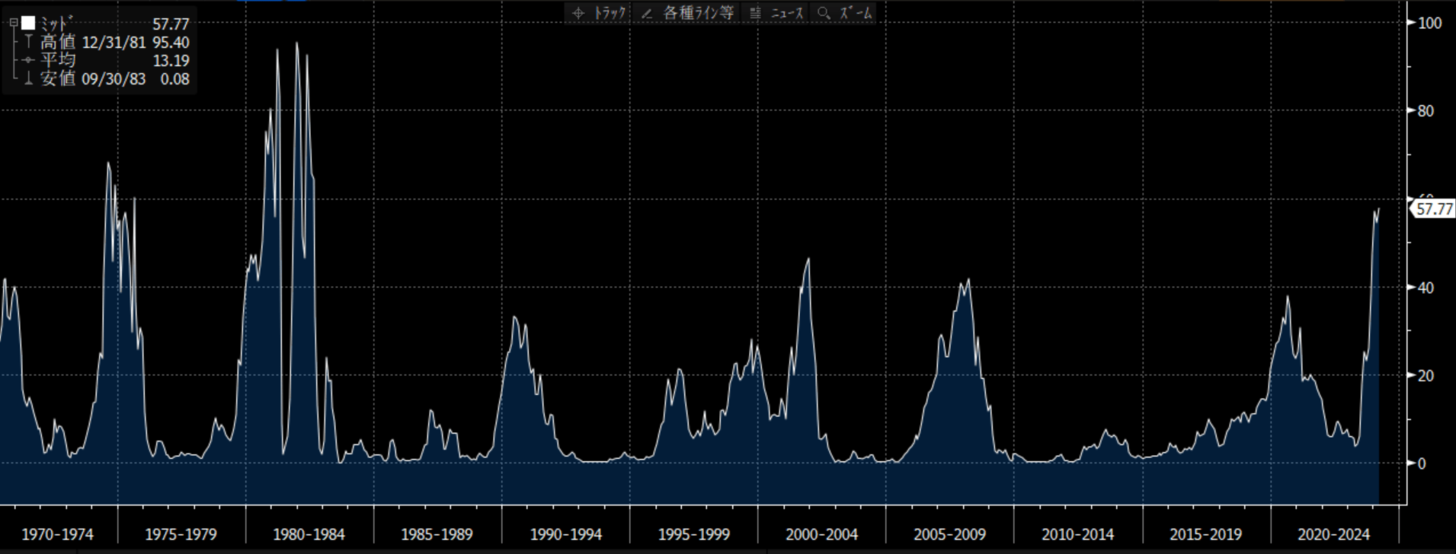

多くの識者が米国景気後退入りの蓋然性の高さの根拠に挙げるのが、NY連銀の景気後退確率だ。

直近の景気後退確率はリーマン危機やITバブル期のそれよりはるかに高い水準だ。これだけを見れば確かに景気後退入りは不可避と思われる。しかし、このNY連銀の景気後退確率は米国10年国債利回りと3ヶ月国債利回りの差から算出されるモデルだ。つまり今のように異常な逆イールドが起きていれば、それに従って景気後退確率も跳ね上がるというだけのものである。この逆イールドについては、僕はさんざん「因果ではない」と言い続けてきた。逆イールドになったから景気後退になるのではない。逆イールドになったことが理由で景気後退になるのではない。景気後退になるような時には前もって債券市場でそのようなことがよく起きてきた、という過去の観察でしかない。

景気後退の懸念は高まる一方、IMFは4月に公表した世界経済見通しで、米国の2023年の成長率見通しを1.6%と、1.4%から上方修正した。労働市場が力強さを維持していることを反映したという。

米国の失業率は1月に53年ぶりという低水準を記録したが、いまだにほぼその水準にある。労働参加率は緩やかに上昇しているが完全にコロナ前には戻っていない。構造的に人手不足の状況が続いており、この先、失業率が急激に上昇するとは考えられない。失業率の上昇を伴わないものはリセッションではない。

そうは言っても労働市場は徐々にタイトさが緩和されてくるだろう。賃金上昇もマイルドになってくる。インフレの落ち着きと底堅い雇用で、米国経済はリセッションには至らないと考える。それでいて、FEDが利上げを停止すれば、ソフトランディングに成功という見方が広がるのではないか。