日銀が週初3日に発表した3月の全国企業短期経済観測調査(短観)で、大企業製造業の業況判断DIは5四半期連続で悪化した。一方、大企業非製造業の業況判断DIは4四半期連続で改善した。コロナの感染対策の緩和で国内経済が動き始めていることが非製造業の景況感改善の背景にある。製造業の景況感を悪化させている要因のひとつである原材料価格の高騰はピークアウトが見え始めた。今後は製造業の景況感悪化も底打ちが期待できる。非製造業の景況感改善はコロナの沈静化を背景に継続するだろう。この先の日本企業の景況感は全般的によくなっていくだろう。

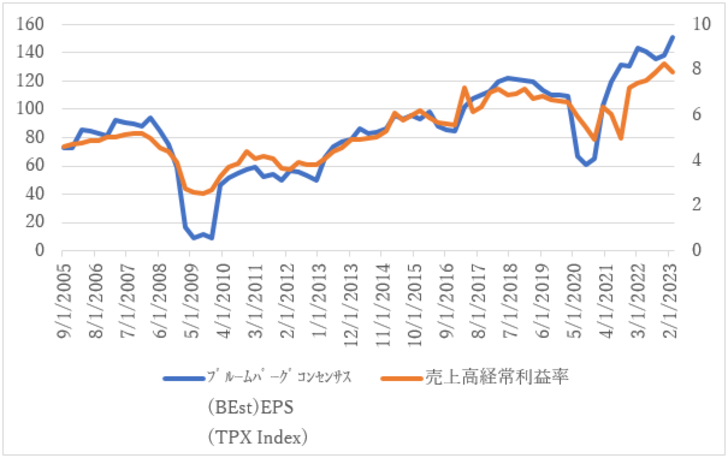

注目したいのは売上高経常利益率の年度計画だ。大企業全産業は7.90%。前回の8.26%からは若干低下したものの、依然として非常に高い水準である。日本企業はこれだけ高い利益率をあげられるようになった。短観の売上高経常利益率はTOPIXの予想EPSと高い連関性が知られている。TOPIXの予想EPSも高水準を保つだろう。

デフレ下では「Cash is King」だからみんなおカネを握りしめて使おうとしない。その反対にインフレは貨幣の購買力が落ちていくのでおカネを使おうとするだろう。家計は消費を、企業は投資を増やすだろう。

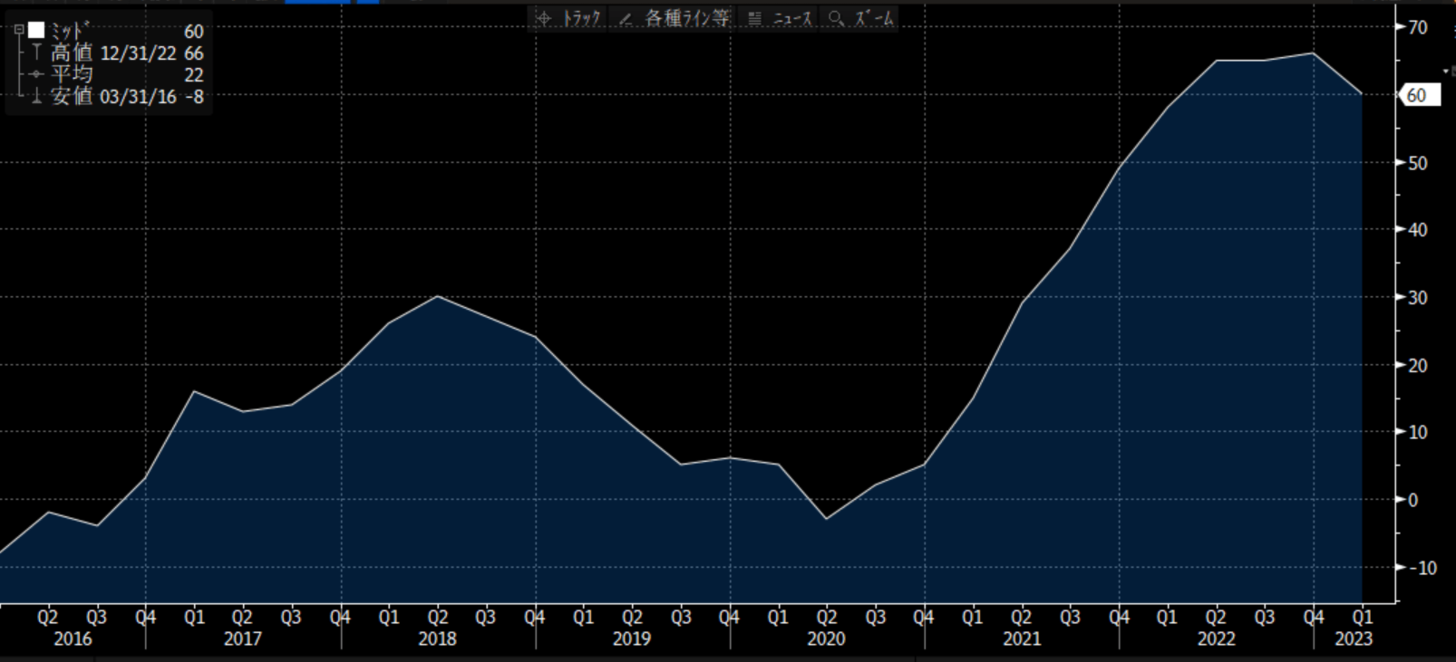

今回の短観で業種別DIがもっとも改善したのは小売である。小売の業況判断は10ポイント改善し18となった。主な理由は価格転嫁の進展である。人々のインフレ期待が高まり値上げが通りやすくなったのだ。そうしたなかでコロナの沈静化が一段と進み、経済や社会生活が正常化してくる。人々が買い物や外食やレジャーなどにおカネを使い、値上げでじゅうぶん利益が確保できる良好な収益構造になることが期待できる。30年ぶりの賃上げも家計の消費を後押しするだろう。さらにインバウンドの復活もこのセクターの追い風となる。

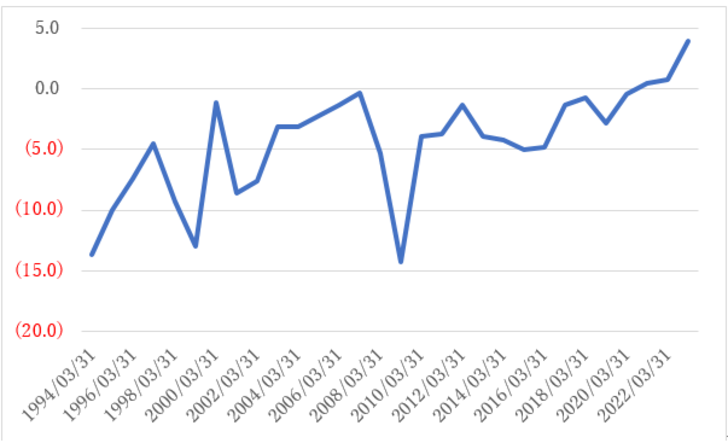

もうひとつ特筆すべきは設備投資計画の高さだ。3月調査で3.9%増というのは異例の高さだ。グラフは1994年からの3月調査時点のみの設備投資計画をプロットしたものだ。調査開始以来の高さであることがわかる。

設備投資計画は新年度に入ると上方修正される。2022年度は2桁後半まで高まった。2023年度は6月の段階で20%増近くになるのではないか。

設備投資もインフレ=企業のカネ放れ=投資という文脈で理解できる。設備投資が活性化する理由はインフレだけでなく、人手不足対策としての省力化を進めるニーズもある。また、コロナ禍で先送りされていたDX・GX投資も一気に動きだしてくるとみられる。もともと行わなければならない投資案件だったが、コロナ対策で優先順位が後手に回っていたものがかなりあるだろう。設備投資関連では典型的なファクトリー・オートメーション企業も無論、有望な投資対象だが、DXの進展ニーズを考えるとソフトウエア投資の需要も高まるだろう。具体的にはシステム・インテグレータのNTTデータ(9613)、野村総研(4307)、伊藤忠テクノ(4739)、オービック(4684)、大塚商会(4768)などに注目している。