テーマが景気から金融政策に変わった

今週から7月に入ります。そこで今回は7月を中心とした当面の為替予想について考えてみたいと思います。

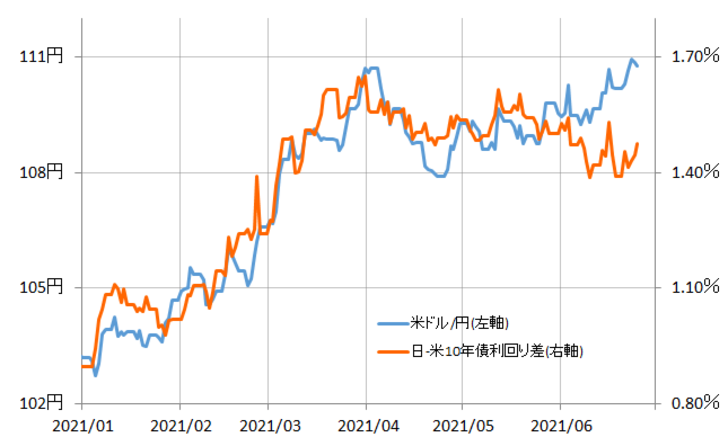

米ドル/円は先週、年初来の高値を更新し、一時111円台まで上昇しました。ただ、この動きは、これまで高い相関関係が続いてきた日米10年債利回り差からは、かい離が目立つものでした(図表1参照)。

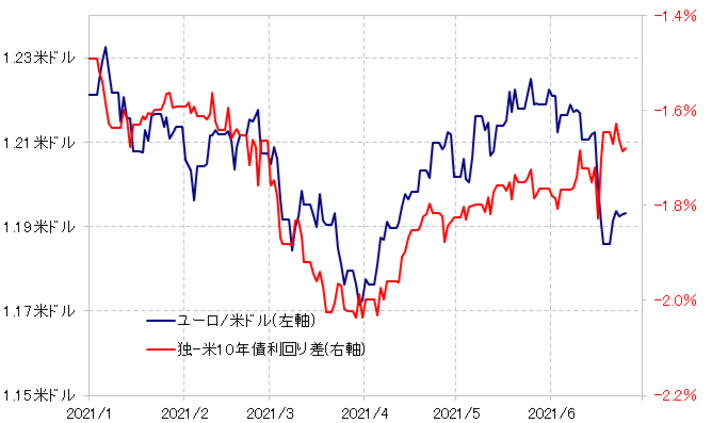

このような10年債利回り差からのかい離が目立ったのは米ドル/円に限ったことではなく、ユーロ/米ドルなども同様でした(図表2参照)。ユーロ/米ドルは6月中旬のFOMC(米連邦公開市場委員会)を前後して急落(ユーロ安・米ドル高)となりましたが、これはむしろ独米10年債利回り差ユーロ劣位が縮小(ユーロ高・米ドル安要因)する中で起こった動きでした。

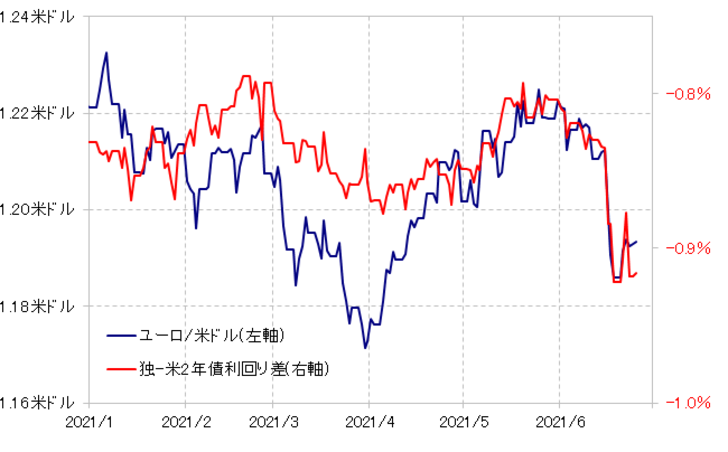

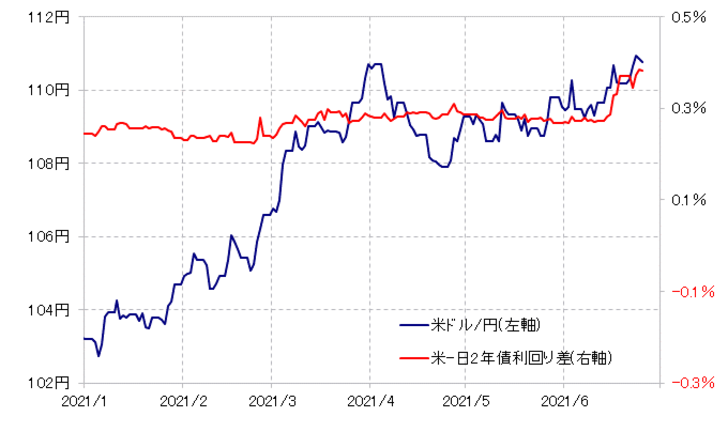

このように、FOMC以降目立ち始めた10年債利回り差からかい離した為替相場をうまく説明できそうなのは2年債利回り差でした。米2年債利回りはFOMC以降急騰し、これを受けて金利差米ドル優位は、対ユーロでも対円でも急拡大しましたが、それはまさにFOMC以降の米ドルの動きをうまく説明できるものだったわけです(図表3、4参照)。

長期金利の指標である10年債利回りは、景気がテーマの中で為替相場の道先案内役となるのが基本のようです。これに対して、2年債利回りは金融政策を反映する金利と位置付けられています。

以上のことからすると、FOMC以降の為替相場の動きは、為替相場のテーマが「コロナ後の景気回復」から、それを受けた「金融緩和の見直し」に変わり、このため「道先案内役」が10年債利回りから2年債利回りに変わったという意味があるのではないでしょうか。

米2年債利回りと米ドル/円の見通し

では続いて、為替相場の行方を考える上で鍵を握ることになりそうな米2年債利回りの見通しについて考えてみましょう。米2年債利回りは、FOMC後に急騰すると、一気に政策金利であるFFレートの誘導目標上限の0.25%を上回ってきました(図表5参照)。

ただこれにより、米2年債利回りの90日MA(移動平均線)からのかい離率はプラス60%以上に拡大しました(図表6参照)。2000年以降で見る限り、同かい離率がプラス60%を大きく上回ったことはほとんどありませんでした。その意味では、すでにかなり「上がり過ぎ」懸念が強くなっている可能性がありそうです。

また、FRB(米連邦準備制度理事会)は現在ゼロ金利政策を行っており、それは政策金利のFFレートを0~0.25%を目標に誘導する政策です。すでに述べたように、米2年債利回りは先週、僅かながらこの誘導目標の上限を上回ってきました。

ゼロ金利政策を続ける中では、短中期金利の上昇にも自ずと限度があるというのが基本でしょう。たとえば、2008年のいわゆる「リーマン・ショック」の後にも、FRBはゼロ金利政策を行いましたが、やがて金融緩和の見直し局面を迎えても、米2年債利回りがFFレートの上限0.25%を0.1%以上といった具合に大きく上回るようになったのは、緩和の縮小、「テーパリング」を最初に示唆したとされる2013年5月のいわゆる「バーナンキ・ショック」と呼ばれた出来事以降のことでした (図表7参照)。

今回の場合、テーパリング開始の時期は未定です。そういった中では、米2年債利回りがゼロ金利政策の誘導目標上限0.25%を大きく上回る動きには、やはり限界があるのではないでしょうか。

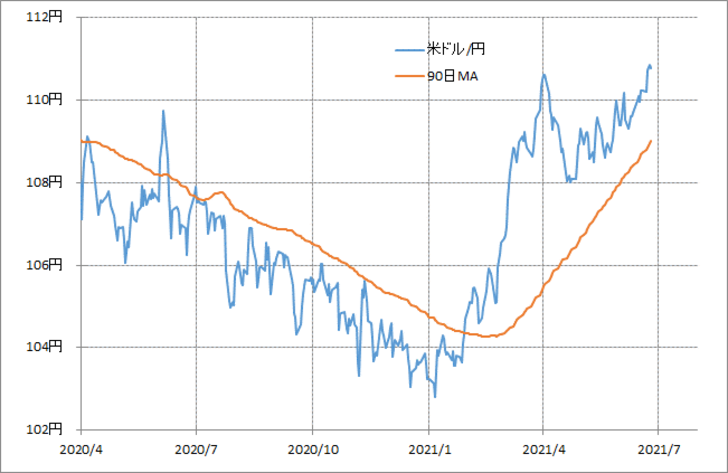

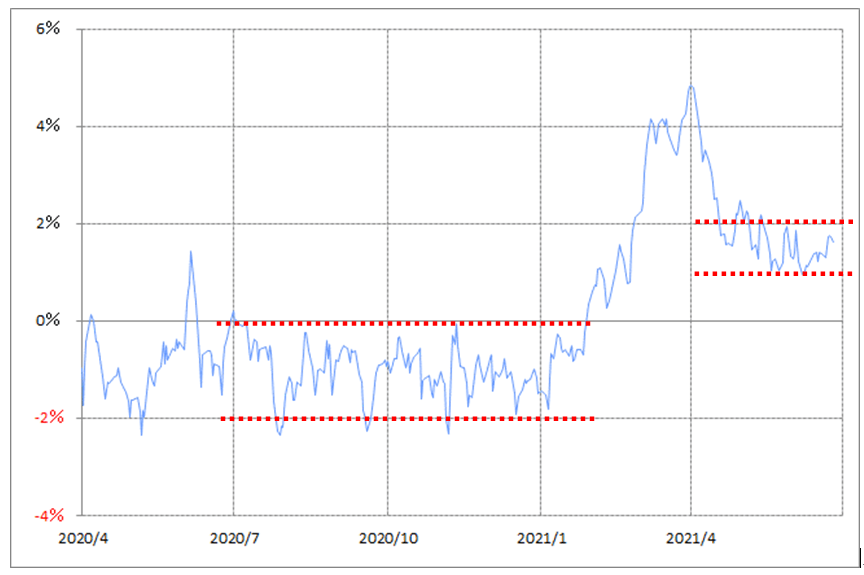

さて、米ドル/円はこのところじわじわ上昇しながら、冒頭にも述べたように3月末に記録した年初来の米ドル高値を更新しました(図表8参照)。ところでこの動きを90日MAからのかい離率で見ると、実は5~6月の2ヶ月間を中心に、かい離率1~2%といった狭いレンジでの上下動だったことがわかります(図表9参照)。

米ドル/円の90日MAは、足元で109円程度なので、その1%は約1円です。要するに、米ドル/円はたった1円のレンジを上下動しながら、そのレンジがじわじわ上方にシフトする展開が続いてきたわけです。

似たような動きが、2021年1月にかけて半年以上も続きました。この時は、2021年1月についにそのレンジを「上放れ」となると、その後102円台から一気に110円台まで米ドル一段高の大相場が起こりました。

足元の米ドル/円の90日MAからのかい離率1~2%レンジは110~111.2円程度です。このレンジを抜けた方向に、4月にかけて起こったような大相場の再現が期待できるかもしれません。

ただ、これまで見てきたように、米ドル/円の新しい「道先案内役」、米2年債利回りは、もうしばらく上げ渋る可能性がありそうです。そうであれば米ドル/円も90日MAを2%上回った水準を大きく超えられない状況が続く可能性が高いのかもしれません。