先週6月15日付の日本経済新聞は、前日(6月14日)に行われた欧州中央銀行(ECB)理事会の決定内容を1面トップで伝えました。ECB理事会の結果を伝えるのは当然のことと言えますが、それを1面トップに持ってくるのはよほどのことです。それだけ、今回の決定内容がサプライズだったということになるのでしょう。

確かに、今回のECB理事会で量的緩和の年内終了が決定され、さらに「資産購入額を10月から150億ユーロに一旦減額し、12月末でゼロにする」などといった具体策まで公表されたことは市場にとって少々意外でした。実際、事前の市場では「早くとも具体策の公表は7月の理事会までお預け」と見る向きが多かったことも事実です。

なにしろ、ユーロ圏の域内景気が年初から減速傾向にあることは確かで、それが一過性のものであると決めつけることはできません。折からのユーロ安によって域内の物価がエネルギー価格を中心に強含み、それが先行き警戒感につながっている部分もあります。まして今、米国は"保護主義の刃"をユーロ圏にも向けてきており、その悪影響が及びかねないことも大いに危惧されるところです。

もちろん、だからこそ今回の理事会においてECBは、量的緩和の終了方針を打ち出す一方で、同時に「政策金利を来年9月まで現行水準に据え置く方針」も併せて発表したのでしょう。そもそも域内各国の国債を今後も買い入れ続けることには物理的問題や制限があることは既知の事実です。とどのつまり、ユーロ圏の域内景気の先行きが大いに警戒されるという事実に変わりはなく、結果的にECB理事会後のユーロは強めの売り圧力に押されることとなりました。

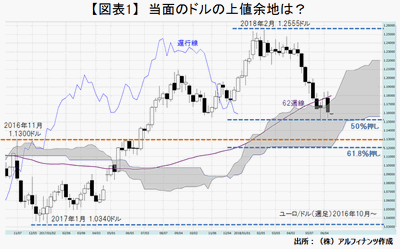

前回(6月4日)更新分の本欄でも述べたように、ユーロ/ドルが5月下旬に1.1500ドル処の節目で一旦下げ止まったのは非常にテクニカルな部分に因るところが大きかったと言えます。その意味では、目下のユーロ/ドルが一目均衡の週足「雲」上限や62週移動平均線(62週線)などにガッチリと上値を押さえられる格好となっている点も軽視はできず、そう遠くない将来において再び1.1500ドル処を試し、同水準をクリアに下抜けるような展開となれば、まずは1.1200-1.1300ドル処を試しに行くものと見ておく必要があるものと思われます(下図参照)。

ちなみに、ユーロ/ドルの1.1200ドル処というのは昨年1月安値から直近(今年2月)高値までの上昇に対する61.8%押しの水準にあたり、1.1300ドル処というのは2016年11月に行われた米大統領選の結果を受けて、後に一旦ドルが強烈に買い上げられた「トランプラリー」の起点となった水準(2016年11月9日高値=1.1300ドル)です。

今後あらためて対ユーロでのドル高傾向が強まれば、対円でのドルも一層強含みになる可能性が大いにあると思われます。もちろん、目下は米中間の貿易摩擦問題がドル/円の上値の重しとなっているわけですが、件の「対中制裁関税」の発動までには約3週間の時間があり、その間に両国が適当な落とし処を見つけると目下の市場は見ている模様です。今後、実際に米国による制裁措置の発動が回避される運びとなれば、いよいよドル/円は長らく形成しているトライアングルの上辺(2015年6月高値と2017年11月高値を結ぶレジスタンスライン)を上抜ける展開となる可能性も大いにあるものと思われます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役