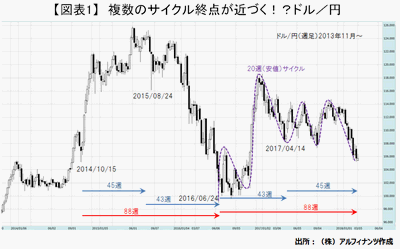

今度は「ゲーリー・コーン米国家経済会議委員長の辞任」ですか。よくもまあ、こう次から次へドル売り・円買いの"口実"がポンポンと飛び出してくるものです。少し振り返ると、先週は週初(26日)こそNYダウ平均が399ドルほど値上がりしたものの、翌27日以降は299ドル安、380ドル安、420ドル安、70ドル安と、4営業日で合計1,171ドルも下押す散々な展開となって、それがドルを押し下げました。 こうした米株安の原因を思い返すと、27日と28日はパウエルFRB議長による議会証言の内容がタカ派寄りであったこと、1日と2日はトランプ米大統領が鉄鋼・アルミニウムの輸入規制方針を掲げたことでした。パウエル議長の議会証言に関しては、それ自体本来であればドル買い要因と見做されるはずのものです。しかし、結果それが米株安を招き、さらに日本株にまで悪影響が及ぶことで、リスク回避を目的とする円買いの流れが強まるという構図。まさに「(ドル/円の)弱気相場に買い材料なし」といったところです。 そもそも、最近は米10年債利回りが強含みで推移している一方で、それにも拘らず対円でのドル安が続いていることから、本邦機関投資家が保有する米国債にあっては債券価格の下落とドル安・円高の影響がダブルで及んでおり、3月期末を前に止む無く処分=損切りする動きが強まっている模様です。そこで発生する損失を穴埋めするために株式の益出し売りも同時に行われていることから、この3月いっぱいは基本的にドルも株式も上値の重い展開が続きやすいことは確かであると言えそうです。 結局、ドル/円は3月2日に一時105.25円まで下押す場面があり、2月16日につけた安値=105.55円を一旦下抜けてしまうこととなりました。筆者は、 2月14日更新分の本欄で2016年6月のブレグジット・ショックの時からそれ以降のドル/円が大よそ20~23週ごとに目立った安値をつけて底入れ&反発するパターン、言わば『20週サイクル』を繰り返している点に触れ、その週が昨年9月8日に107円台前半の安値をつけて反発した週から23週目であったことから「そろそろサイクルボトムを形成する可能性もある」と述べましたが、残念ながら2月16日安値はサイクルボトムにはなりませんでした。 なお、3月2日の週というのは、昨年9月8日の週から数えて25週目にあたります。そして昨年4月14日の週からは45週目、つまり「大よそ20~23週ごとに目立った安値をつけるパターン」の2つ分ということになります。あとは下図をとくとご覧ください。

どうやら、2014年10月15日以降のドル/円の値動きのなかには「大よそ43~45週ごとに目立った安値をつけるパターン」と、そのパターンを2つ合わせて「88週ごとに目立った安値をつけるパターン」というのもあるように思われます。また、ブレグジット・ショック以降の88週には「大よそ20~23週ごとに目立った安値をつけるパターン」が4つと「43~45週ごとに目立った安値をつけるパターン」が2つ内包されていると見ることもできるでしょう。 とどのつまり、3月2日の週というのは複数の安値サイクルがその終点を迎える可能性がある週ということになり、場合によっては3月2日安値が其々の終点となった可能性もあるものと思われます。もちろん、まだ3月いっぱいはドル/円について一段の下値リスクを警戒しておく必要があるものと思われますが、そろそろ一旦は大底をつける局面=時間帯に突入してきていると考えることもできるのではないかと思われるのです。 コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役