長らく続いているドル/円の下げ基調に、いまだ転換の兆候は見られていません。昨日(13日)はNY時間帯に一時107.41円処まで下押す場面もあり、ついに昨年9月8日につけた安値(107.32円)と顔合わせすることとなりました。

周知のとおり、ドル/円は昨年の3月下旬あたりから長らく「フラット型」の保ち合いレンジを大よそ107円台半ばから114円台半ばの値幅のなかで形成してきたと見ることができ、その意味では再び保ち合いレンジ下辺の水準まで下押してきたと捉えることもできるものと思われます。

目先は、本日(14日)のNY時間に市場の関心度が極めて高い米消費者物価指数と米小売売上高(いずれも1月)の発表が控えており、その結果次第でもう一波乱あってもおかしくはない状況と心得ておかざるを得ません。

仮に米インフレ率の鈍化を示す結果であれば、米国債と米株式は買われやすくなるかもしれませんが、その一方で米連邦準備理事会(FRB)による利上げペースの鈍化懸念が台頭すれば、それがドル売り材料視される可能性があります。また、逆に米インフレ率の上昇を示す結果であった場合は、再び米国債と米株式が売り圧力に押されやすくなり、市場のムード悪化でリスク回避の円買いが強まる可能性もあります。

結果、一時的にもドル/円が昨年9月8日安値(107.32円)や107.00円処を下抜けるような格好となれば、2016年6月安値から同年12月高値までの上げ幅に対する61.8%押し=106.50円あたりの水準を一旦は試す可能性もないとは言えないものと思われます。

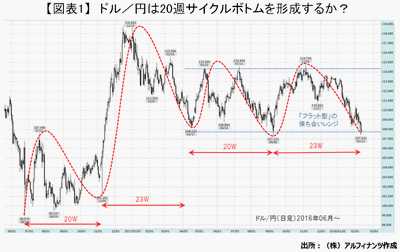

とはいえ、前述した「フラット型」の保ち合いレンジを形成していた時間がこれまで相当に長かったことは紛れもない事実であり、それだけに同レンジから明らかに下放れることが「そう容易いことではない」という見方もできるものと思われます。

また、下図に見るようにドル/円が2016年6月のブレグジット・ショック時からそれ以降、大よそ20~23週ごとに目立った安値をつけて底入れ&反発するパターン、言わば『20週サイクル』を繰り返しているということにも一応は注目しておきたいところです。今週は、昨年9月8日に107円台前半の安値をつけて反発した週から23週が経過することとなり、そろそろサイクルボトムを形成する可能性もあるものと見られます。

実のところ、ドル/円の値動きと互いに影響し合いやすい日経平均株価も2016年6月のブレグジット・ショック時に一時1万4,864円まで下押して底入れ&反発して以来、これまで20週サイクルを繰り返してきており、やはりそろそろサイクルボトムを形成してもおかしくない時間帯となってきているのです。

本日(14日)付けの日本経済新聞によれば、昨日(13日)の日経平均株価採用銘柄の予想PERが12.92倍と、13倍割れの低水準にまで落ち込むこととなりました。これは、まさにブレグジット・ショック以来のことであり、普通に考えれば、そろそろ一旦下げ止まってもおかしくはありません。ここで日経平均株価がサイクルボトムを形成すれば、そろそろドル/円が反発のタイミングをうかがう可能性も高まるものと思われます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役