10月の振り返り=高市新政権誕生をきっかけに154円まで円安が進行した

「高市トレード」で円安が進行という説明への違和感

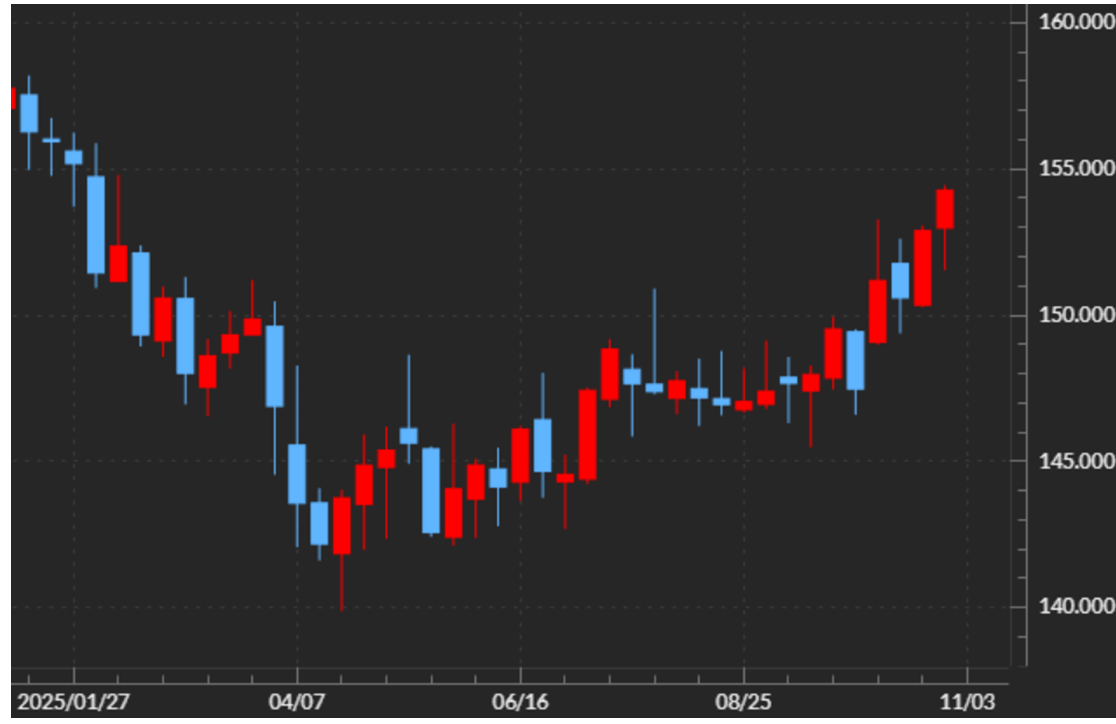

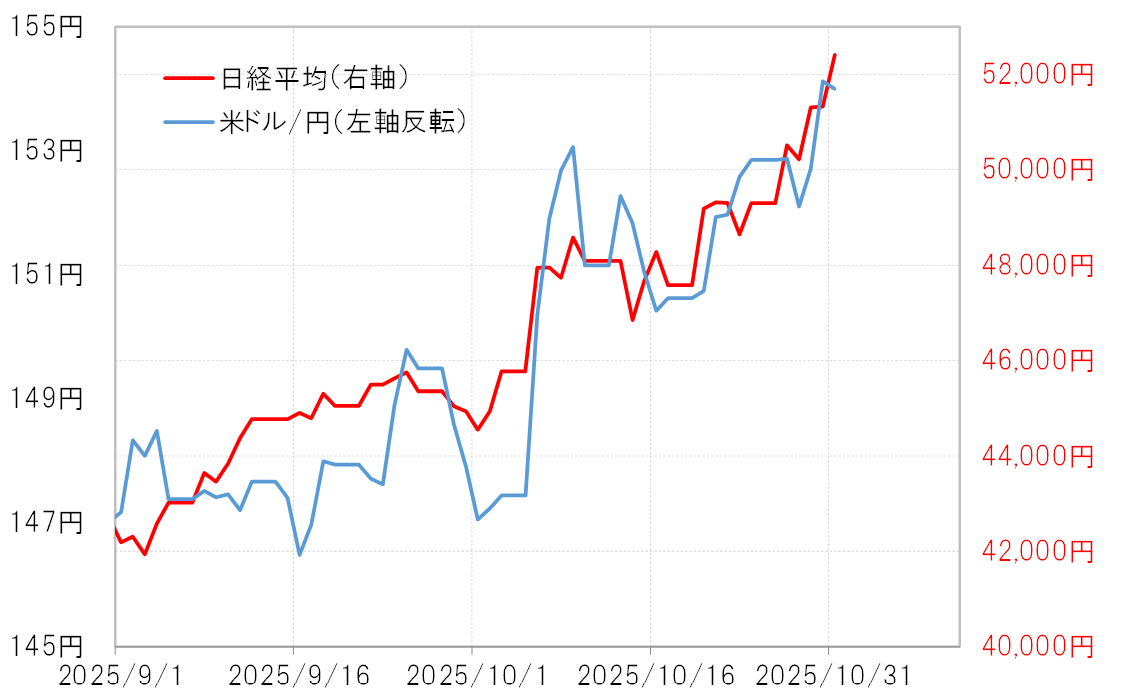

10月の米ドル/円は、自民党総裁選で高市早苗氏が選出されたことをきっかけに円安となりました。さらに高市氏が新総理に選出され、高市新内閣が誕生すると、米ドル/円は154円台まで上昇し、2025年2月以来の米ドル高・円安水準に達するところとなりました(図表1参照)。このような動きは、一般的には「高市トレード」の結果と説明されるようですが、それには少し違和感があります。

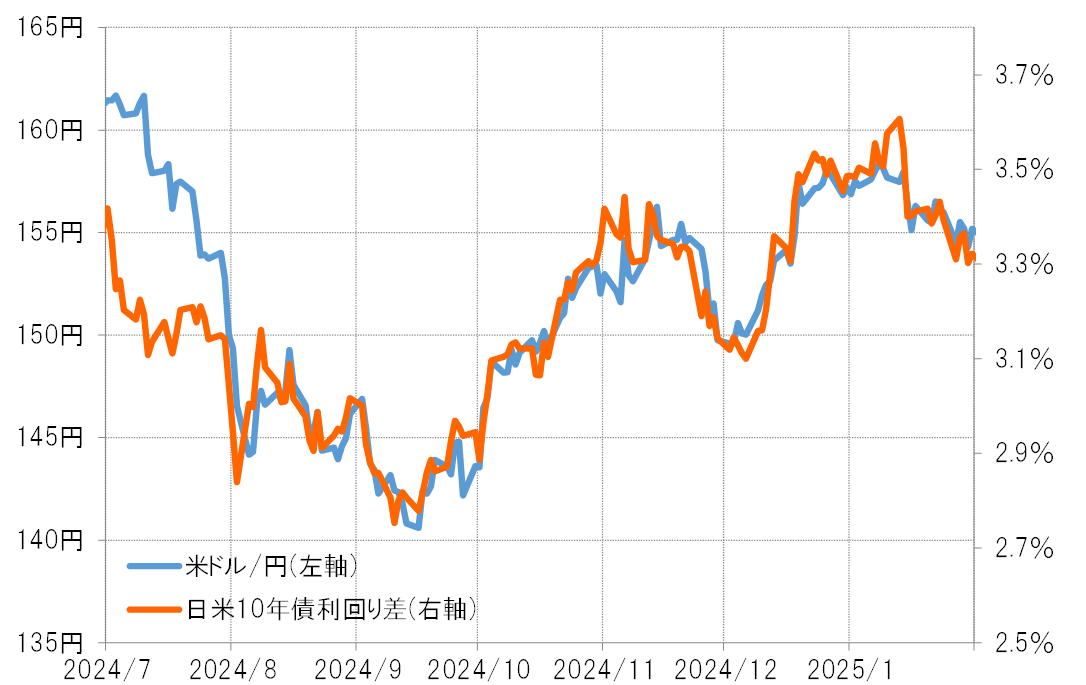

「高市トレード」と似たようなネーミングだったのが、2024年11月の米大統領選挙を前後した「トランプ・トレード」でしょう。これは、トランプ氏の経済政策、関税や大型減税から考えると米金利は上昇し、日米金利差(米ドル優位・円劣位)が拡大することで米ドル高に向かう可能性が高いという考え方に基づくものでした。実際に、米大統領選挙を前後した米ドル高・円安は、日米金利差拡大に沿ったものでした(図表2参照)。では「高市トレード」の円売りとはどういう意味なのでしょうか。

高市氏は、第2次安倍政権の経済政策「アベノミクス」の継承を主張してきました。アベノミクスの柱は、日銀の大胆な金融緩和と、それを受けた円安容認によるデフレからの脱却を目指すというものです。そのようなアベノミクスの継承をすることから、「高市トレード」は円売りという意味になっていると考えられます。

「高市トレード」と「トランプ・トレード」の違い

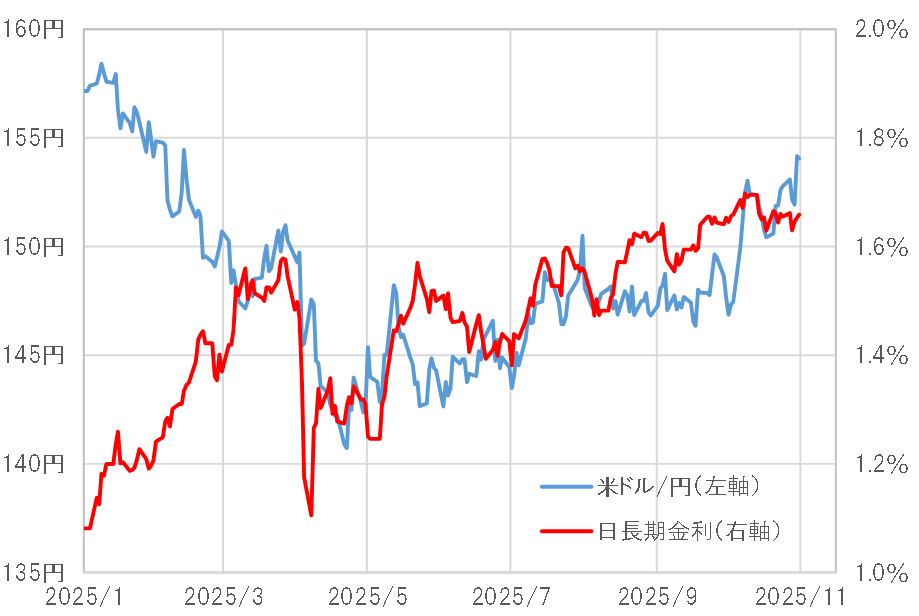

ただし、高市自民党新総裁誕生以降の日米金利差はむしろ縮小し、米ドル高・円安はすでにみてきた「トランプ・トレード」局面とは異なり、金利差から大きくかい離した結果として起こったものでした(図表3参照)。

金利差で説明できない円安は、10月に入ってからの「高市新政権」誕生以前から、日本の長期金利上昇の方がある程度説明できそうな状況が続いていました(図表4参照)。その背景には、少数与党といった日本の不安定な政局運営が続く中で、野党の主張する財源が曖昧なままの消費税減税などを拒み切れなくなることに伴う財政リスクが「債券売り(債券価格下落=債券利回り上昇)=円売り」になっていたのではないでしょうか。

以上のように見ると、高市新政権誕生前後の円安拡大は、高市氏の金融緩和継続といったアベノミクス路線の継承を受けた結果というより、それ以前からの日本の財政リスクを警戒した円売りが続いたということになるのではないでしょうか。そうであるなら、やはりそれを「高市トレード」の円安と解釈するのは違うでしょう。

円売りは、高市氏がアベノミクスを継承するからというより、それ以前からの少数与党といった不安定な政治運営が、消費税減税を拒み切れず、財政規律の維持が困難になることを懸念したのであれば、高市新政権となってからの円一段安を「高市トレード」の結果と説明しないほうがよいでしょう。

新政権誕生前から続いた「債券売り=円売り」=ただそれに一段落の兆し

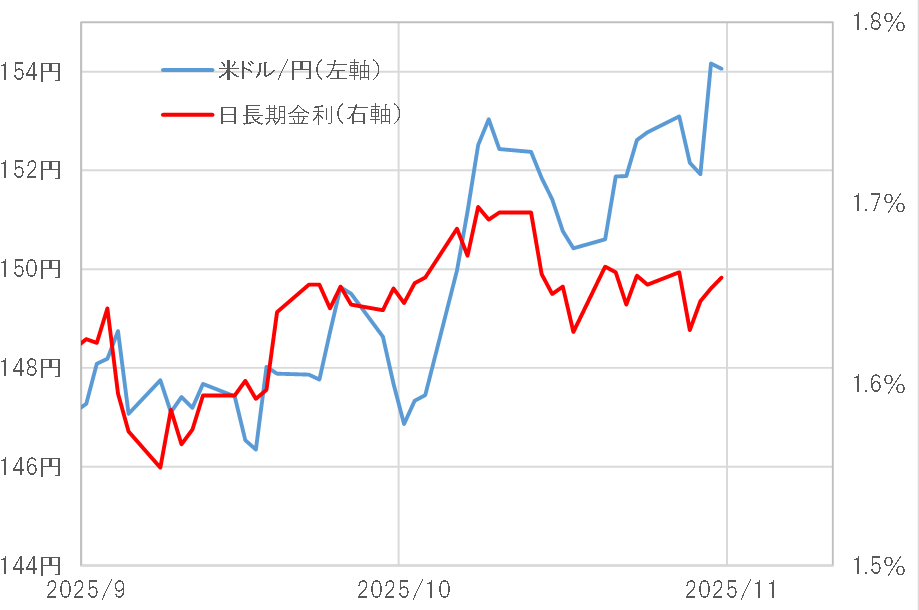

高市新政権誕生以前から、日本の財政リスクへの懸念による円売りが主因で円安となったということであれば、それには変化の兆しが出てきました。日本の長期金利は10月半ば以降、低下傾向になりました(図表5参照)。背景には、自公連立解消で、与党が過半数回復のため野党を巻き込み、財源の曖昧な消費税減税に向かうといったシナリオが後退した影響があったのではないでしょうか。

高市新政権誕生前後の円安は、必ずしも「高市トレード」によるものではなく、それ以前からの消費税減税など日本の財政リスクを警戒した円売りの影響が大きかったのではないか。しかし、「消費税減税懸念の円売り」も、目先的に一段落した可能性があるのではないでしょうか。

11月の注目点=「高市トレード」の「株高=円安」はまだ続くのか

財政リスクで円売り、積極財政好感の株買いに矛盾はないか

日米金利差や日本の長期金利上昇(債券価格下落)では説明が困難な米ドル高・円安は日本の株高に連動しているように見えます(図6参照)。その株高は、高市新政権の積極財政を期待した動きという意味で、やはり「高市トレード」として、説明されることがあります。

ただし、円売りは高市新政権誕生以前から、日本の財政リスクを懸念した結果の可能性がありましたが、一方で株買いは積極財政を好感した結果というように、日本の財政要因に対して円と株が正反対の反応になるということはあるのでしょうか。

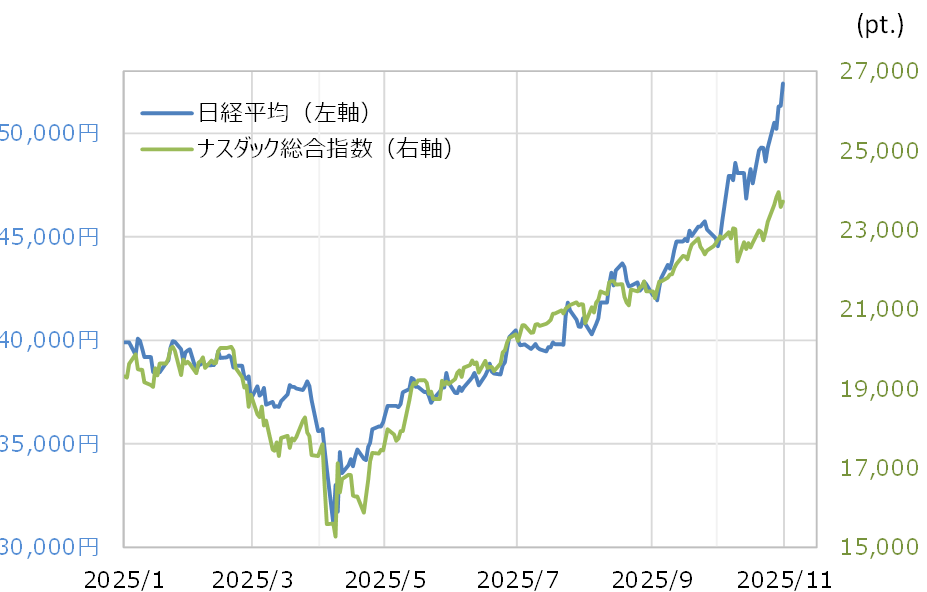

日本の株高は、高市新政権誕生の以前、2025年9月までは米国など世界的な株高に連動した結果と考えられていました(図7参照)。これをみると、日本の財政リスクを懸念した円売りの一方で株が買われたのは、世界的な株高につられた面が大きかったのではないでしょうか。

日本の株高は、10月に入ってからナスダック指数などの上昇からも「上振れ」のようになりました。これこそが高市新政権の積極財政を期待した日本株独自の買いなのか、それとも単なる「行き過ぎ」なのか。

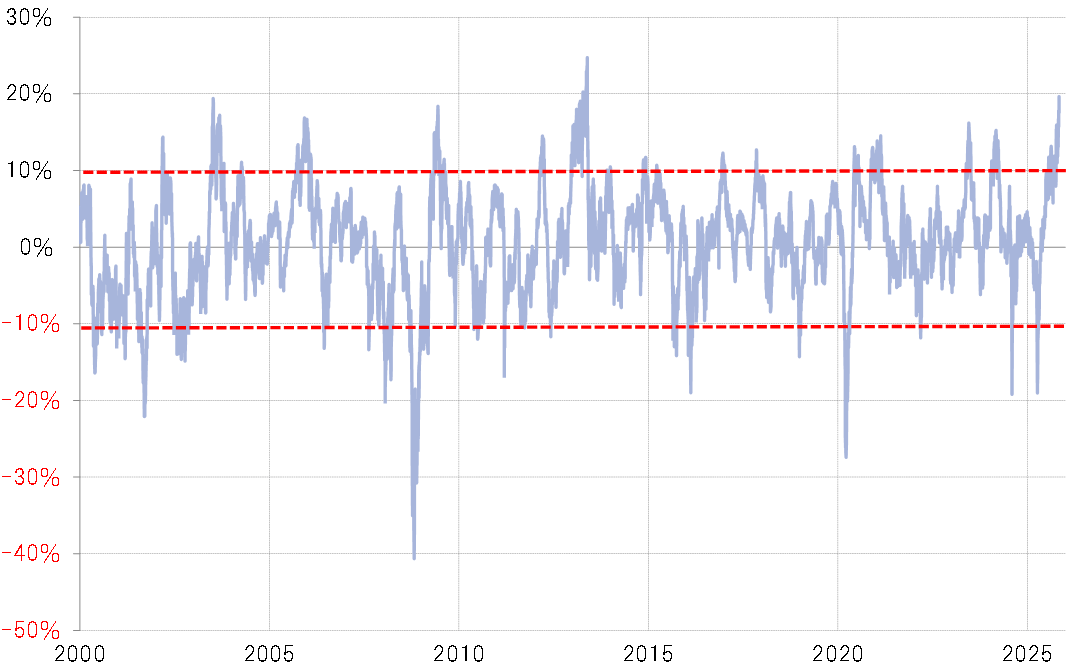

日経平均の90日MA(移動平均線)かい離率は、さすがに足下の株高が短期的にはかなり「上がり過ぎ」懸念が強くなった可能性を示しています(図8参照)。これを参考にすると、世界的な株高から「上振れ」となった「高市トレード」の株高も、目先的には限界圏に達している可能性があるのではないでしょうか。

ポジション調整が本格化しやすい11月=予想レンジは148~156円

これまで説明してきたように、一般的に「高市トレード」とされた高市新政権誕生を前後した円安の進行は、金利差で説明できない動きであり、基本的には高市新政権誕生以前から続いた日本の財政リスクへの懸念からの円売りの影響が大きかった可能性があったものの、それも最近にかけて一段落した可能性が出てきました。

そして、ともに「高市トレード」の結果として説明されることの多い株高も短期的には行き過ぎ修正リスクが高くなっているようです。

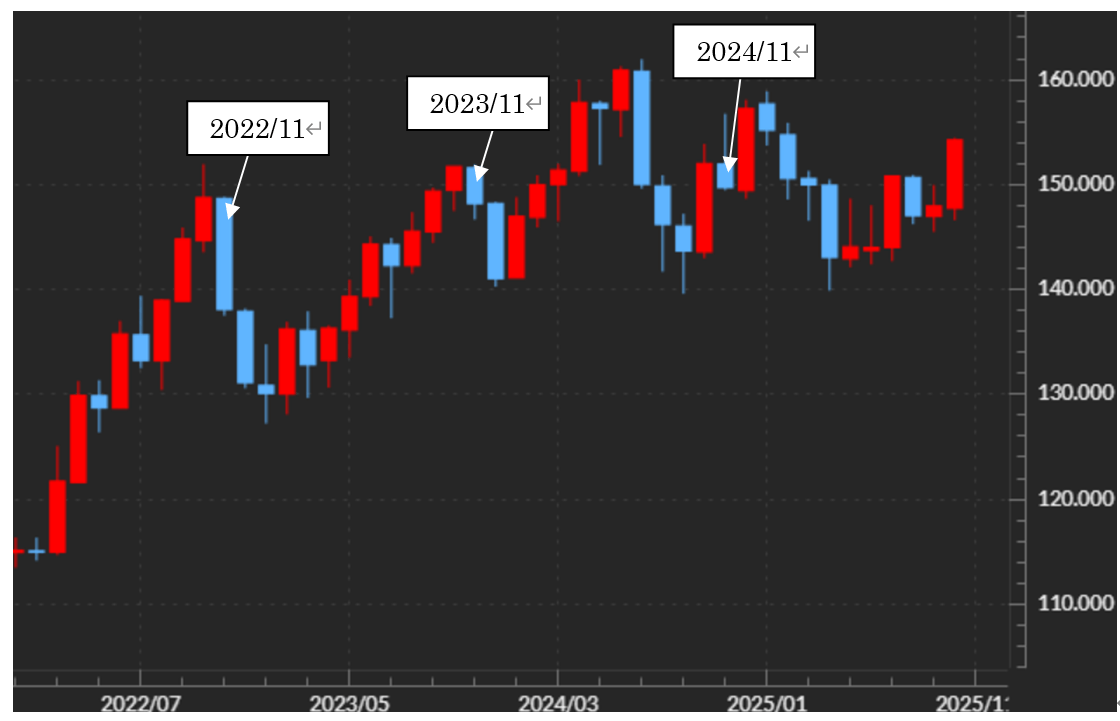

11月は、2022年、2023年などではそれまでの円安が大きく円高に反転しており、ポジション調整が本格化することで相場が逆方向に動きやすいタイミングです(図9参照)。

その意味では、不確かな「高市トレード」で説明されてきた円安が、この11月に反転するリスクもあるのではないでしょうか。以上から、11月の米ドル/円は148~156円で予想します。

今週(11月3日週)の米ドル/円の予想レンジは151~156円

11月第1週となる今週は、本来なら雇用統計が発表されますが、米政府機能の一部停止、「シャットダウン」の長期化により、米経済指標発表の不規則な状況が続くところとなっています。

それでも、「民間版NFP(非農業部門雇用者数)」であるADP統計やISM(米供給管理協会)の製造業および非製造業の景気指数などは発表される見通しなので、それらを手掛かりに米景気動向を探ることになります。

10月のFOMC(米連邦公開市場委員会)を受けて、12月利下げ期待が後退した影響による米金利反発がまだ続くかが1つの焦点でしょう。また、株価の動きにも注目したいと思います。今週の米ドル/円は151~156円で予想します。