2025年10月8日(水)8:30発表

日本 毎月勤労統計調査2025年8月分速報

【1】結果:実質賃金は8ヶ月連続でマイナス圏

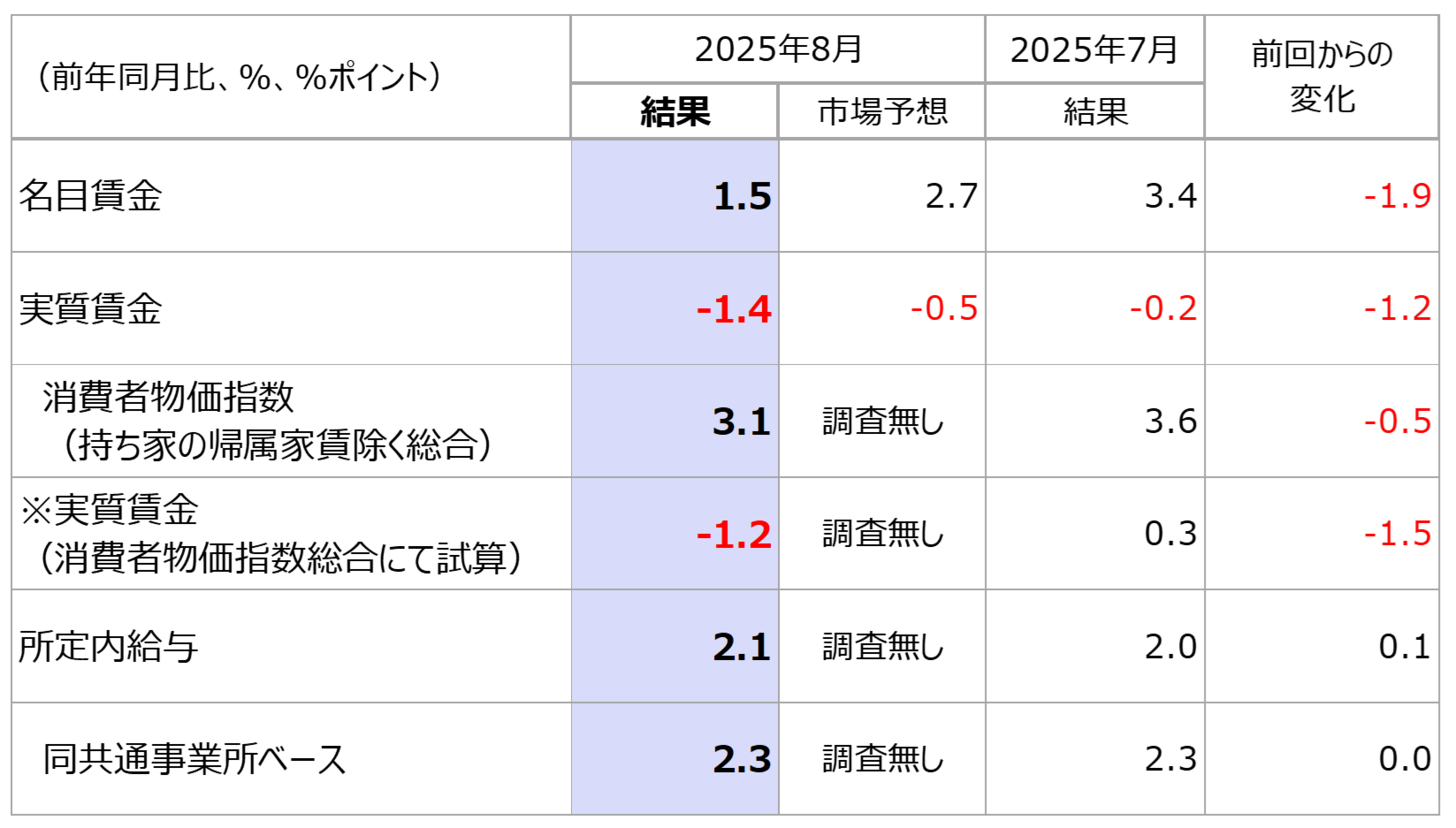

2025年8月の名目賃金は、前年同月比1.5%増と前回7月(改定値)から約2%ポイント伸びが鈍化しました。市場予想を下回る内容で、ボーナスに該当する特別給与が前年同月比10.5%減となりました。基本給にあたる所定内給与は、同2.1%増と前月(改定値)から0.1%ポイント伸びが加速も、おおむね横ばい圏での推移となっています。サンプル替えの影響を除いた、共通事業所ベースの所定内給与も同様に前月から横ばいの同2.3%増となりました(図表1)。

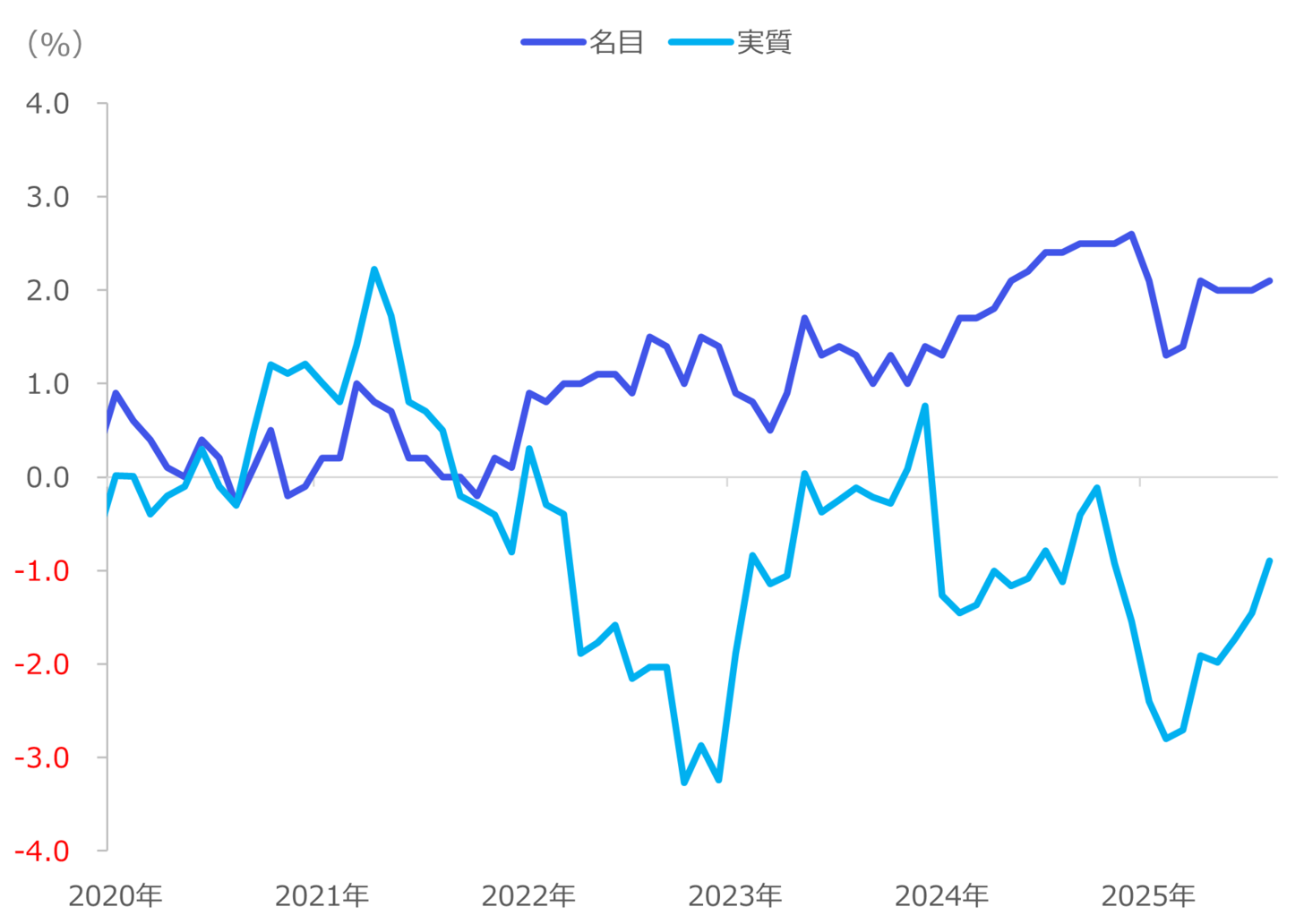

8月の実質賃金は、前月までプラス圏を目指しての推移であったところ、腰を折られる格好となりました。物価も一時期よりは減速傾向が明らかですが、名目賃金が伸び悩んだ結果、実質賃金は前年同月比1.4%減となり、8ヶ月連続でのマイナス圏での推移となっています(前回7月結果は改定により、同0.2%減に修正されています。)

【2】内容・注目点:物価は減速基調で、所定内給与は底堅い印象

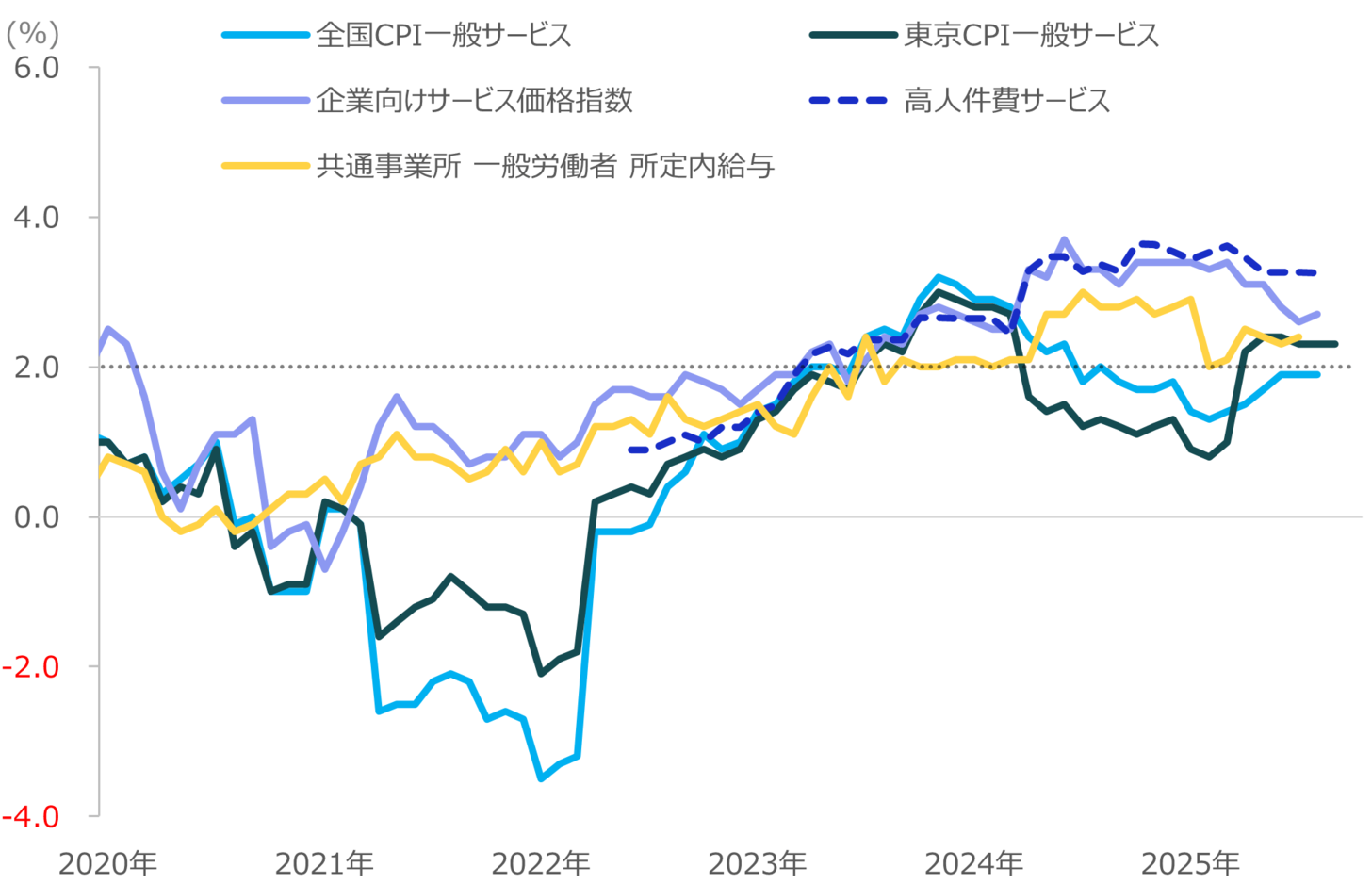

8月の所定内給与は前月から横ばい圏といえる前年同月比2.1%上昇となりました(図表3、青色)。実質ベースでは、依然マイナスでの推移が続くも、物価の減速が寄与し、プラス圏までの距離は縮まってきたことがわかります(同、水色)。

日銀も注目するサンプル替えの影響を除いた、共通事業所ベース・一般労働者の所定内給与を確認すると、8月は前年同月比2.4%増と2%台半ばで、底堅く推移していることがわかります。過去の平均からみても、足元の水準は上振れているほか、基本給に至ってはある程度、下方硬直性が予見され(ベースが下がる可能性は低いと思われ)、2025年後半も底堅く推移していくものと予想されます(図表4)。

【3】所感:賃上げトレンドは底堅いものの盤石といえるのか

サービス・賃金関連の物価指標を見ても、2%に収束してきているトレンドに変化はない状況です(図表5)。給与が底堅く推移する前提に立てば、その原資となるサービス価格も同等以上の物価上昇が見られない場合、企業がマージンを削減して、賃金インフレに対応していることとなります。

今後の展開としては、主に製造業は関税などの影響から業績下押し懸念がある中で、価格転嫁とマージン縮小のどちらを選択するかが、マクロ面での重要ポイントとなりそうです。

個人的には社会要請である賃上げトレンドが急速に冷え込むとは考え難いです。しかし、来期の春闘では、今期の外部影響などから業績が振るわず、一部の企業が前年と同等の賃上げが実施できない可能性を懸念しています。高市自民党新総裁が就任され政治的配慮から、利上げ実施時期が10月から後ろ倒しされるとの報道がありますが、早くて12月、より慎重にいけば来期の春闘の動向が見え始めてからの判断が適切と思っています。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太