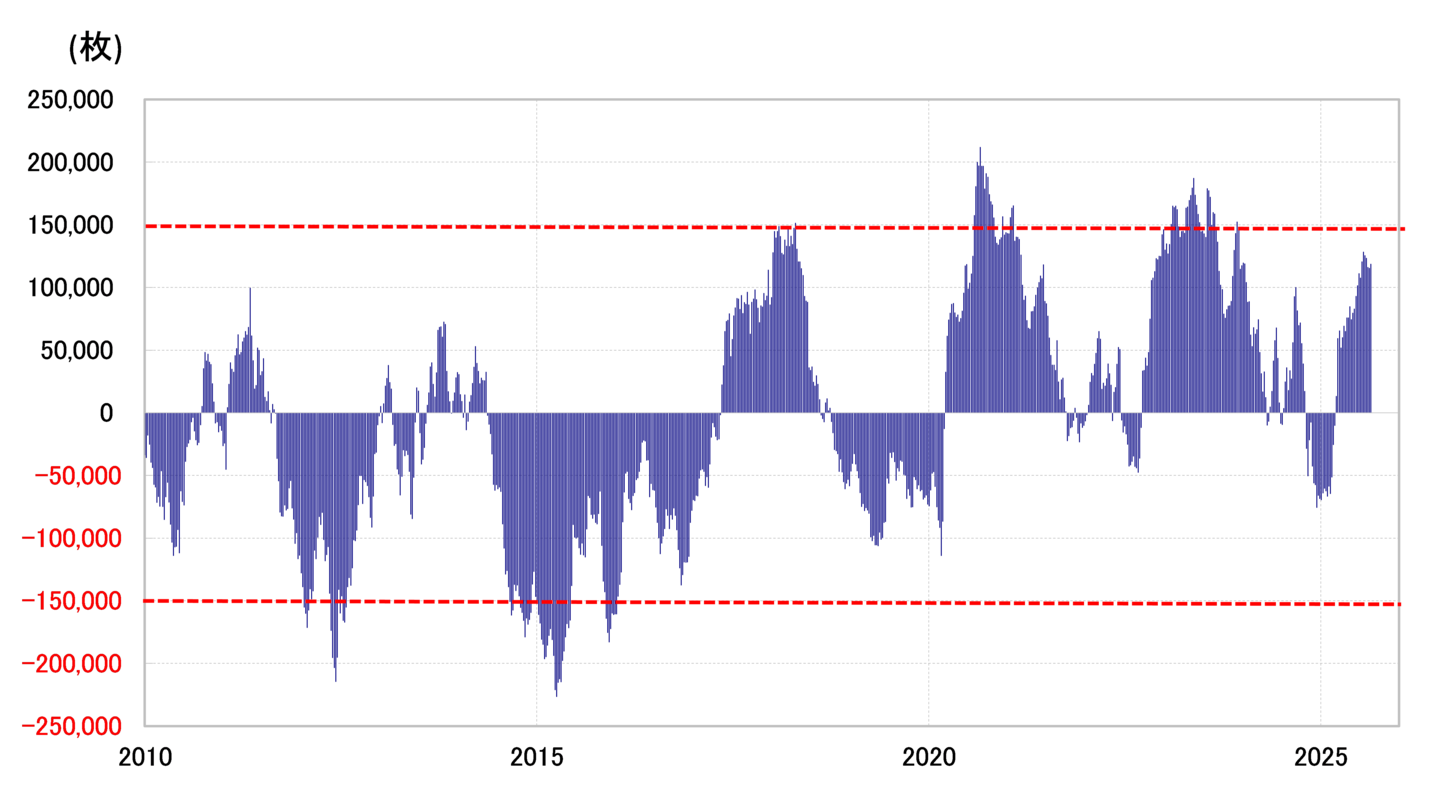

大幅高の中で「買われ過ぎ」気味になったユーロ

代表的な投機筋のポジション・データであるCFTC(米商品先物取引委員会)統計によると、ユーロ買い越しは、7月中旬には13万枚近くまで拡大、足元でも11万枚以上となっている(図表1参照)。投機筋のユーロ・ポジションは、経験的に買い越しが15万枚以上に拡大すると「買われ過ぎ」警戒域と言えそうだ。

ユーロ/米ドルは、2025年に入って間もなく1ユーロ=1米ドルの「パリティ(等価)」割れ寸前まで下落したが、その後反転すると一時は1.18米ドル以上に上昇した。このように大幅なユーロ高・米ドル安が展開する中で、ユーロは売り越しから買い越しに転換し、さらに「買われ過ぎ」気味になったということだろう。仏政局不安が、ユーロ「買われ過ぎ」修正のきっかけになる可能性はある。

金利差からかい離したユーロ高・円安=円キャリー再開の影響か

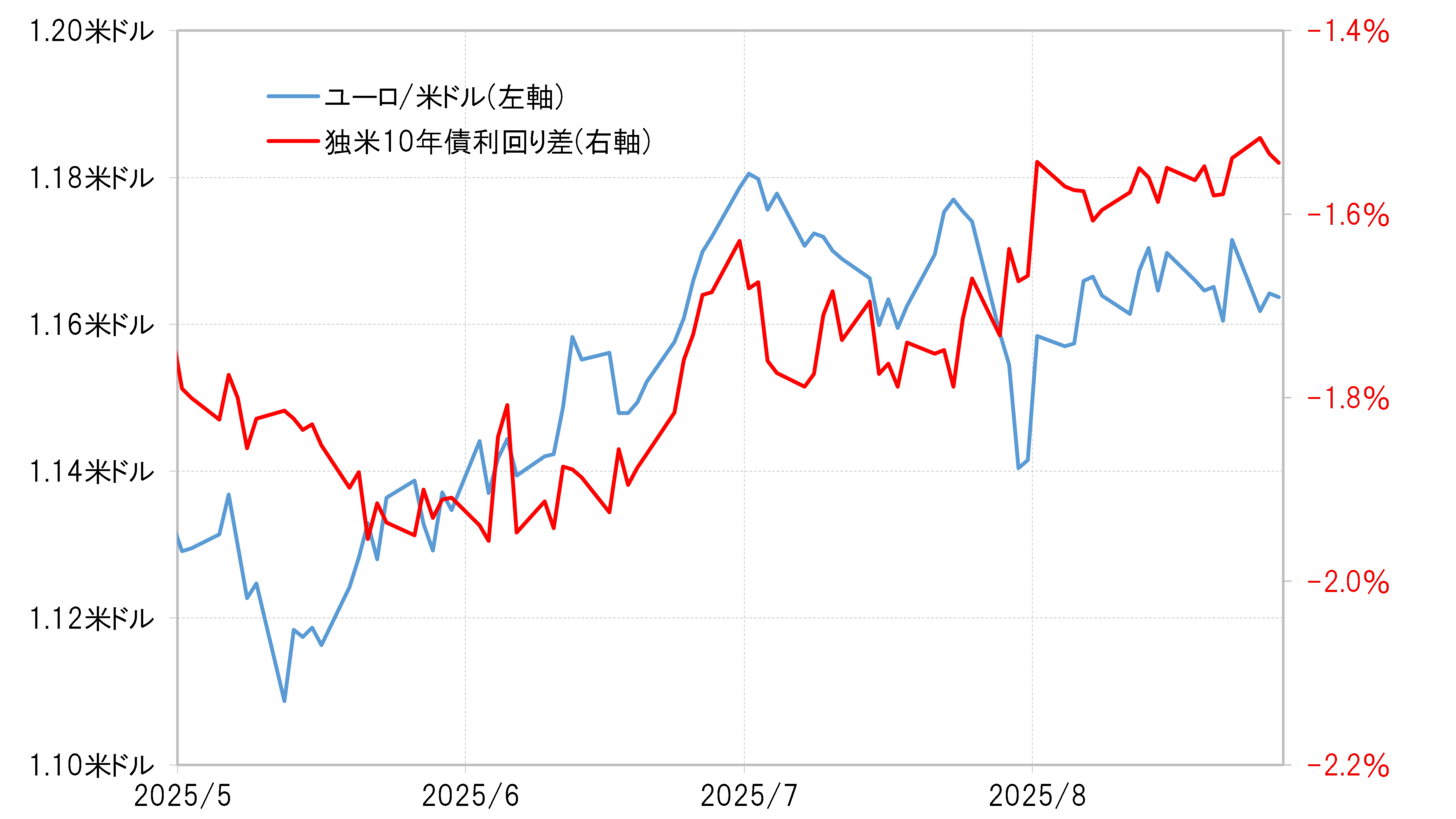

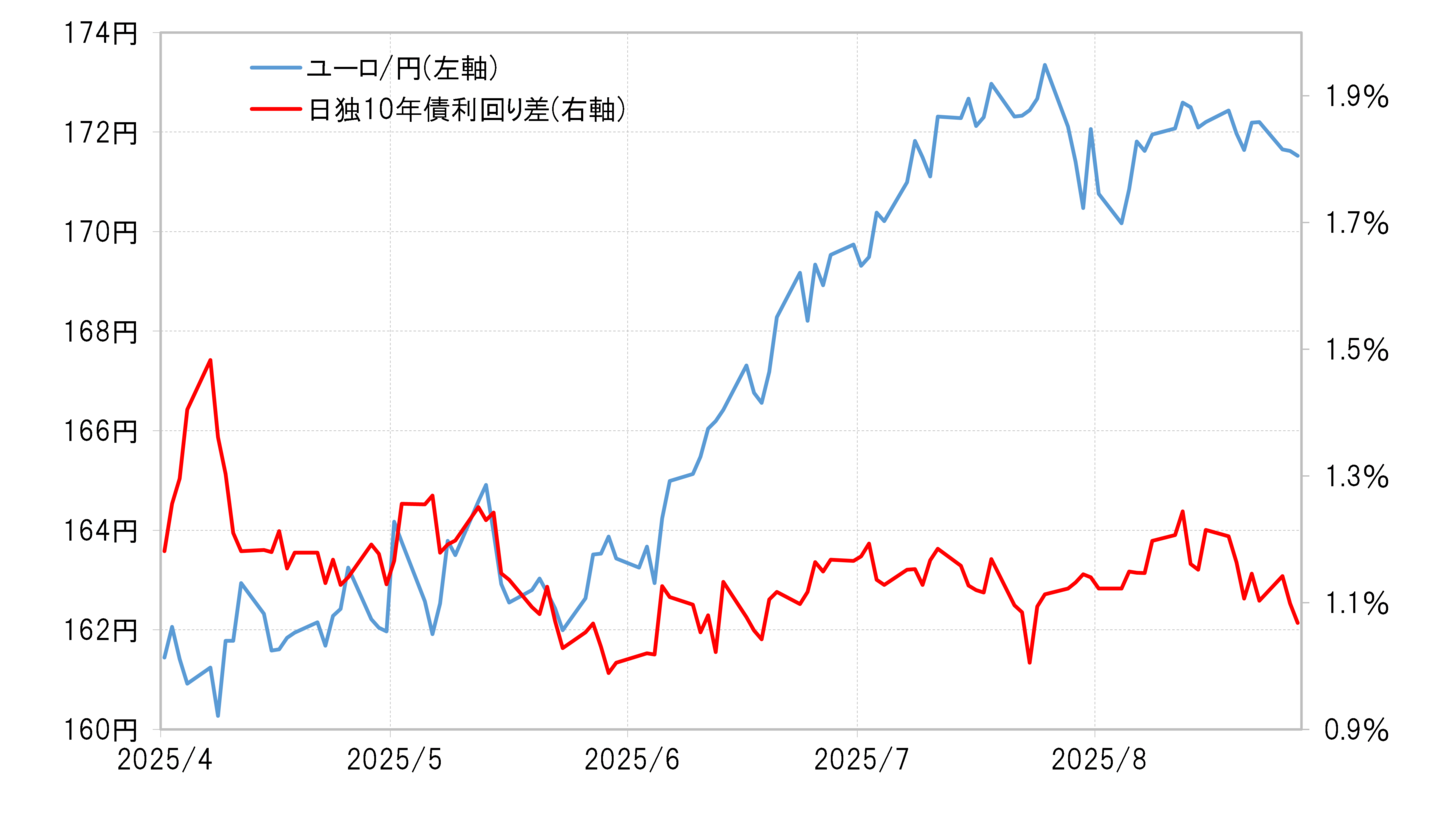

2025年に入ってから広がった大幅なユーロ高・米ドル安は、基本的には独米金利差(ユーロ劣位・米ドル優位)縮小に沿ったものだった(図表2参照)。これに対して金利差で説明できる範囲を大きく超えたのが対円でのユーロ高だった。

2025年に入ってからのユーロ/円は5月までは155~165円での一進一退が続いていたが、6月以降一段高に向かうと、一時は174円近くまで上昇、一気に2024年7月に記録した高値の175円に接近するところとなった。ただし、日独金利差(ユーロ優位・円劣位)は大きく変わらなかったことから、このユーロの一段高は金利差からは大きくかい離したものだった(図表3参照)。

ではこの金利差から大きくかい離したユーロ高・円安の背景は何か。4月にトランプ米大統領の相互関税発表をきっかけに「関税ショック」とされた世界的な株価暴落が起こった。しかしそれも徐々に落ち着きを取り戻すと、6月以降米国の主要な株価指数は軒並み最高値更新に向かう展開となった。こうしたリスクオン局面で、いわゆる円キャリー取引が再開したのではないだろうか。

低利で安く調達した円を売ってより高い利回りの先で運用するという円キャリー取引は、リスクオン局面の代表的な運用手段の1つである。ただし、円売り・米ドル買いはトランプ政権が貿易相手国の通貨安に不満を示すことから控えられ、米ドル以外の通貨の買いとしてユーロ買いが広がったことが、金利差から見たら「行き過ぎたユーロ高」をもたらした一因だったのだろう。

政局不安が「行き過ぎ」修正のきっかけになる可能性に注目

ロシアとウクライナが停戦となれば、それはユーロにとってポジティブな要因ではないかとの見方もある。しかしトランプ政権が始まってからここで、この停戦期待は裏切られ続けたものの、それを尻目にユーロ高が広がってきた。停戦期待の失望でも売られなかったユーロが、停戦実現を好感して買われるかといえば疑問である。ましてや、すでに見てきたように、ユーロは「買われ過ぎ」気味の状況にあるわけで、停戦を好感しその「買われ過ぎ」が拡大する余地にも自ずと限度があるのではないか。

政局不安が通貨売りをもたらすかはケース・バイ・ケースだ。ただその通貨が「買われ過ぎ」や「上がり過ぎ」となっていた場合は、政局不安も「行き過ぎ」の修正のきっかけになる可能性はある。