日銀追加利上げは9月の可能性も?

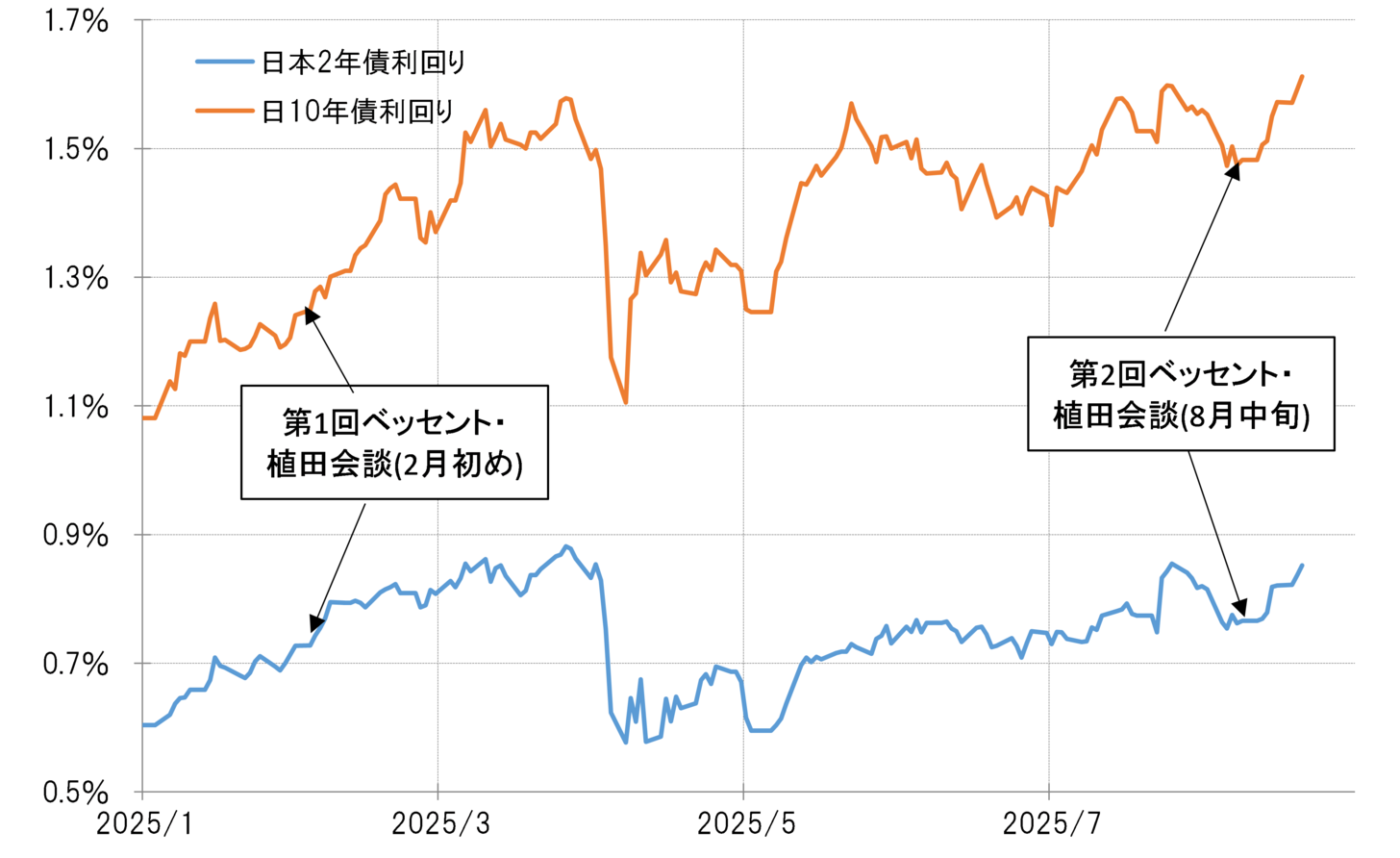

日本の金利が上昇している。10年債利回りは8月20日、1.6%を上回り、年初来の高値を更新した。また2年債利回りも3月に記録した年初来高値に接近してきた(図表1参照)。この金利上昇は、8月13日に報道されたベッセント米財務長官のインタビュー以降起こったものだった。

ベッセント長官は、このインタビューの中で「日銀はインフレ対策で後手に回っているかもしれない」、「日銀は利上げすべきだ」などと語っていた。他国の金融政策に対して、「後手に回っているかもしれない」と指摘するのはかなり異例だろう。

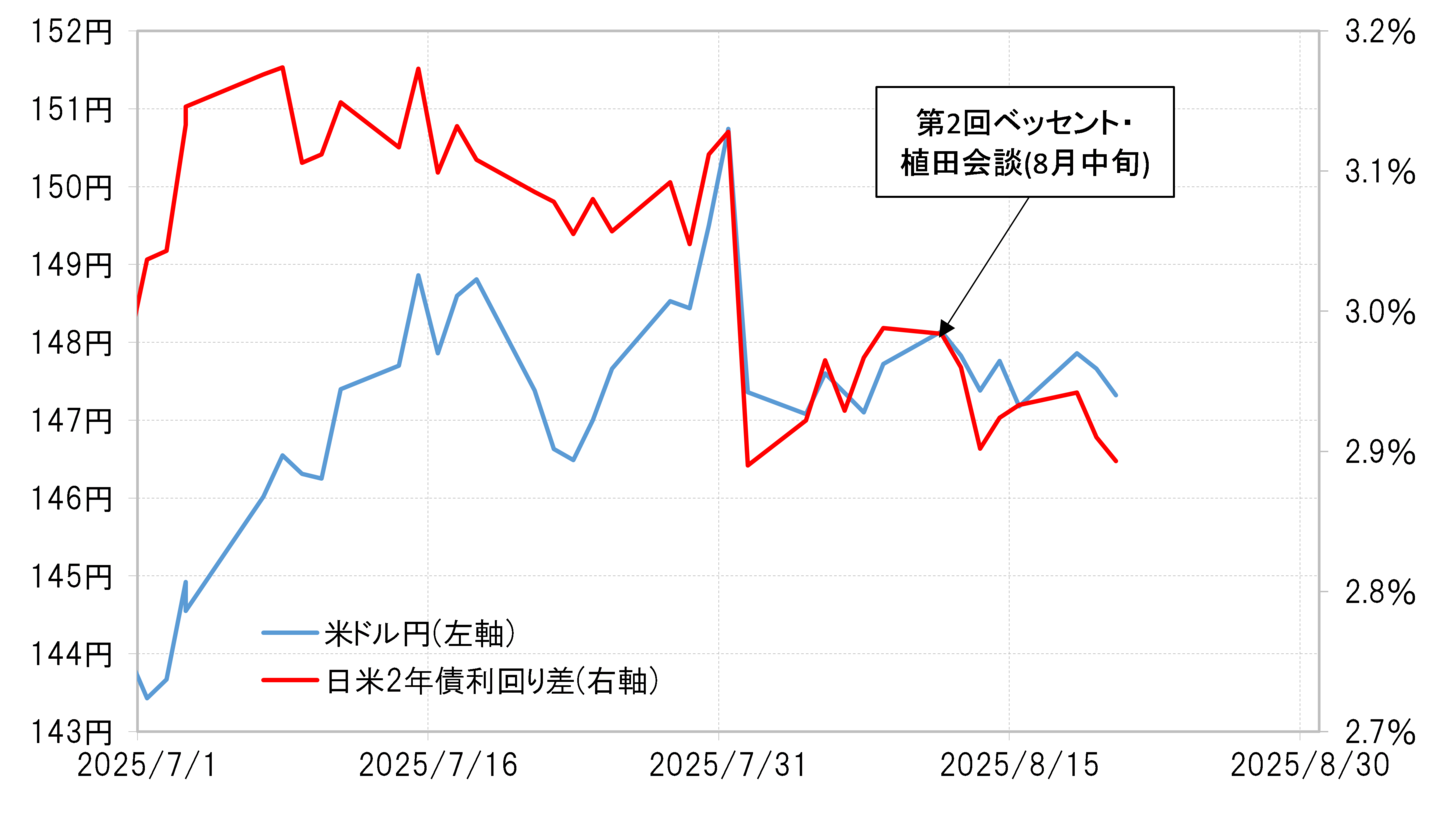

この「ベッセント発言」をきっかけに、日本の金利は低下から上昇に転換し、年初来の高値圏に達してきた。ベッセント長官の指摘を受けるように、日銀が早期の追加利上げに動く可能性を先取りし始めたということではないか。日銀の追加利上げについては、もともと早ければ10月30日の金融政策決定会合で行われるとの見方があったが、さらにそれが次回9月19日の金融政策決定会合に前倒しされる可能性も出てきたのではないか。

ベッセント「日銀は後手」発言は植田発言への反論だったのか

それにしても、ベッセント長官はなぜ「日銀は後手に回っているかもしれない」と、日銀の政策批判ともとれるような異例の発言を行ったのか。実はこの発言の少し前の7月31日、金融政策決定会合終了後の記者会見で植田総裁は、「後手に回っている」という意味の「ビハインド・ザ・カーブ」の可能性を質問されたことに対して否定していた。その意味では、ベッセント発言は植田発言への反論という、より強い意味が込められていた可能性すらあるものだった。

この記者会見で植田総裁は、物価への円安の影響を質問されたことに対し、「直ちに大きな影響があるというふうにはみていない」と語り、これが150円を超えて円安が進むきっかけになったとの指摘も少なくなかった。

ベッセント長官は、このインタビューの中で、最近植田総裁と話したことを明らかにしていた。以上からすると、植田発言がきっかけで円安が150円を超えて進んだことに不満を感じ、その円安是正の目的からあえて植田総裁への反論となる「インフレ対策で後手に回っているかもしれない」との表現で早期の追加利上げを要請したというのが「真相」に近かったのではないか。

円安是正のための日銀利上げというベッセント長官の本音

日銀の金融政策と為替相場の関係について、米財務省が6月に公表した為替報告書の中には、以下のような言及があった。「日銀の金融引き締め策は今後も継続されるべき。そういったことが、円安・米ドル高を正常化させる」。

これはむしろ、「円安・米ドル高を正常化させるために、日銀の金融引き締め策を今後も継続すべき」と書いた方が自然な感じがする。ただ為替相場を目的に金融政策を変更することは、金融政策の本来の目的ではないことから、あえて前後の文章を逆にしたということではないか。

つまり、ベッセント長官や米財務省の「本音」は、150円の円安が不満であり、それを是正するために日本の金利上昇に伴う日米金利差(米ドル優位・円劣位)縮小を要求したということではないだろうか(図表2参照)。