2025年3月21日(金)8:30発表

日本 消費者物価指数(全国)2025年2月分

【1】結果:引き続き食料がインフレ率を押し上げ

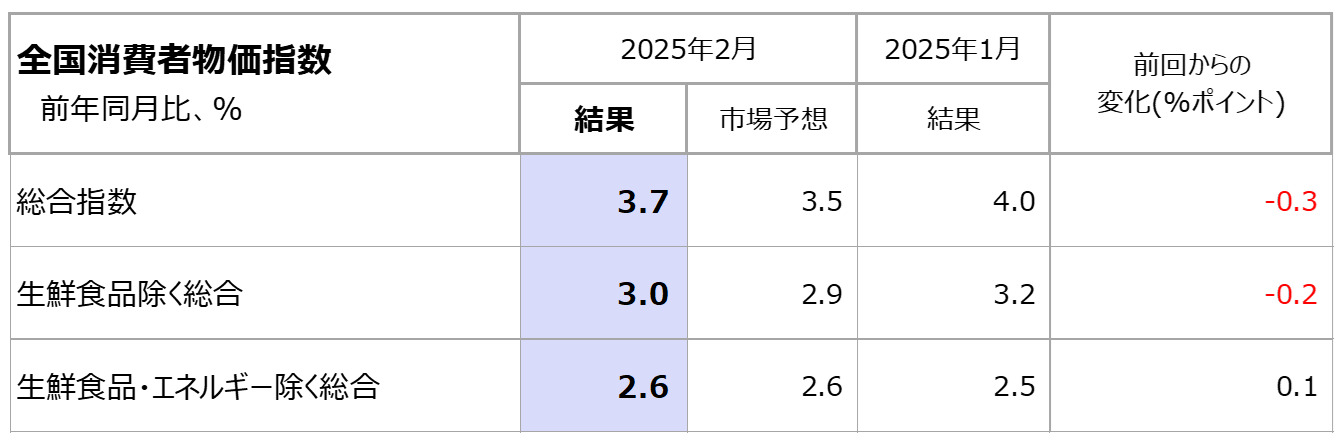

2025年2月の全国消費者物価指数(CPI)は、ヘッドラインである総合指数が前年同月比3.7%上昇と、前回1月から伸びが減速する結果となりました。もっとも、市場予想であった同3.5%を上回り、3%台後半と高い伸び率での推移が続いています(図表1参照)。主因は前月と変わらず、生鮮食品や米等の食料のインフレが全体の指数を押し上げている状況が続いています。

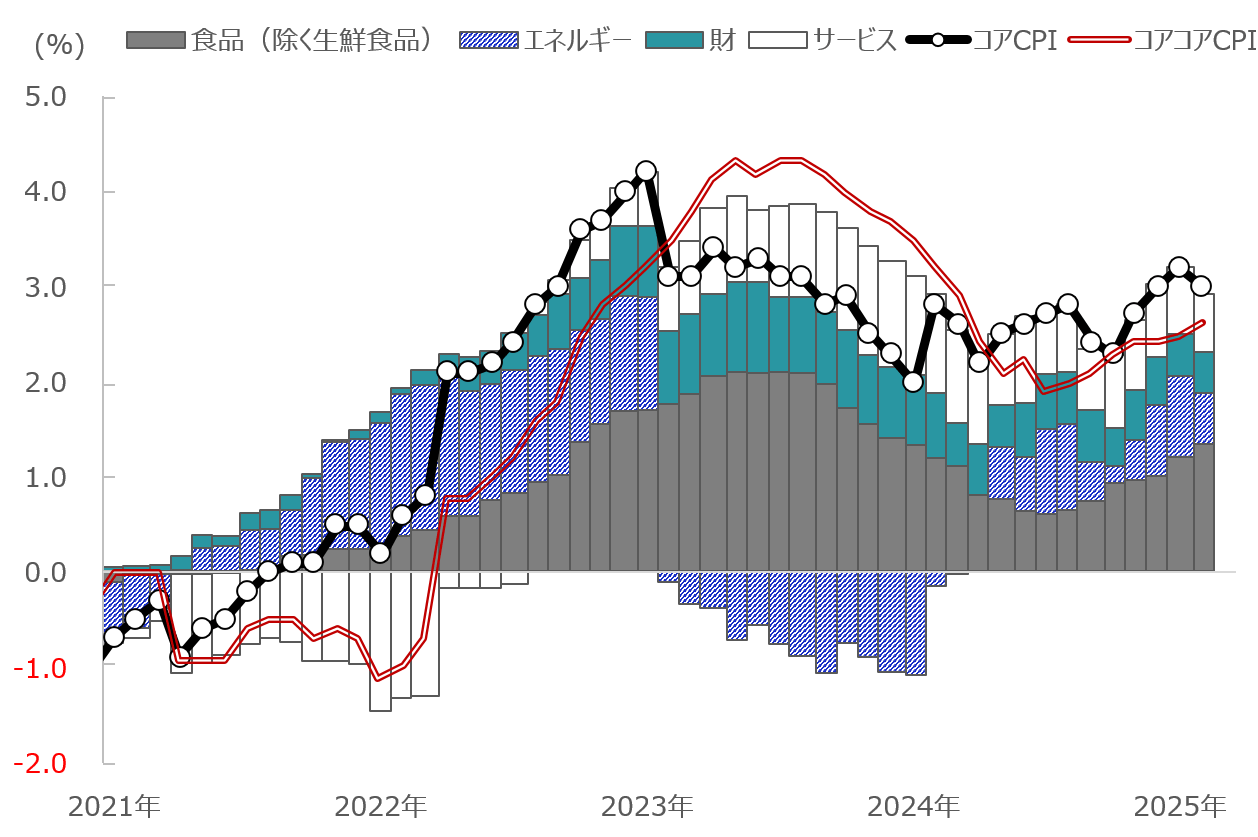

生鮮食品を除く総合指数(コアCPI)は、同3.0%の上昇となり、こちらも伸びの鈍化が確認されました。エネルギーは一部、政府による補助金の効果も寄与し、同6.9%(前回1月:同10.8%)と伸びが鈍化する一方で、生鮮食品を除いた食料がコア指数の伸びを押し上げています。変動性の高い生鮮食品・エネルギーを除いた総合指数(コアコアCPI)は同2.6%と0.1ポイント伸びが加速となりました(図表2参照)。

全体を見ると変動性の高い品目以外は大きな変化はなく、コアコア指数は米等の食料が上昇に寄与しました。

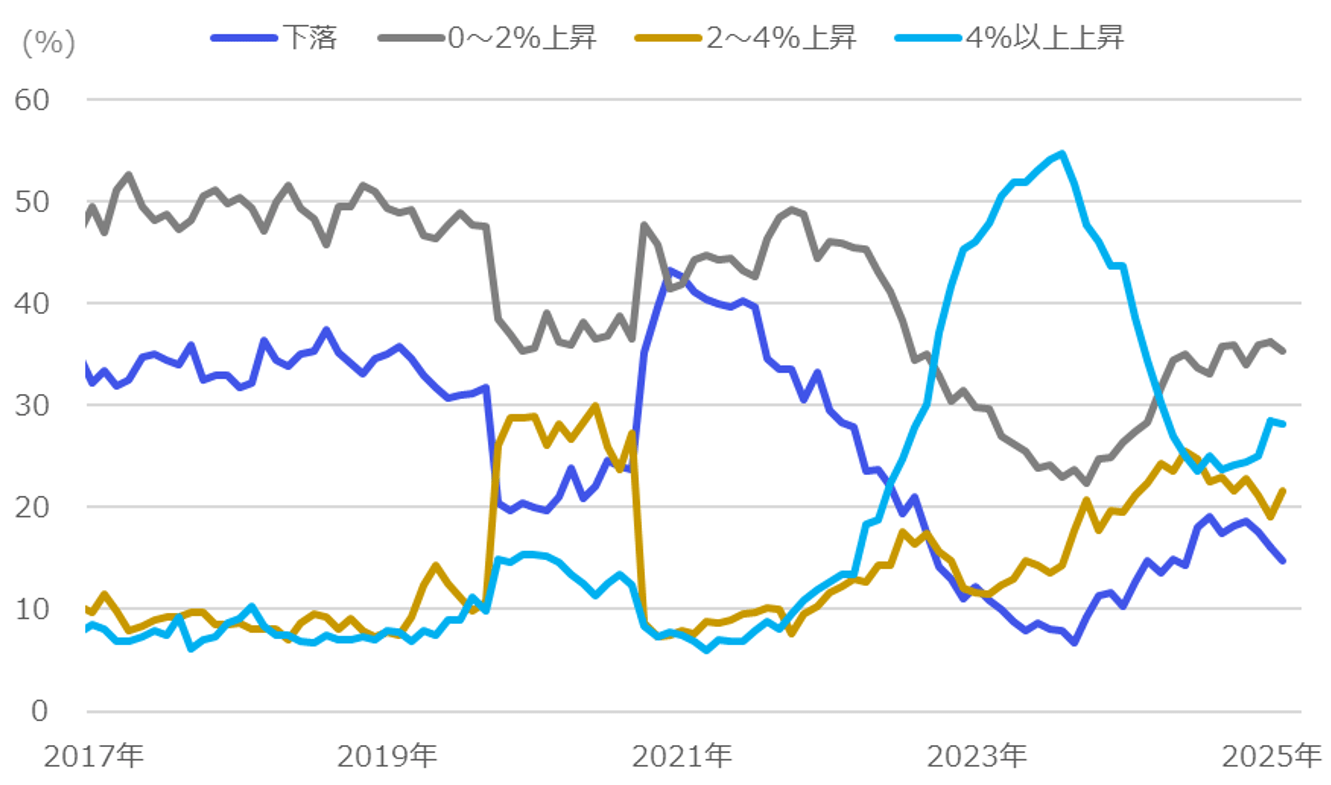

上昇品目・下落品目をみると、コアCPIを構成する522品目のうち2月は405品目が上昇、40品目が下落、77品目が変わらずとなりました。4%以上上昇した品目にピークアウトの様子が見られる一方で、下落品目は低下傾向が続いています(図表3参照)。

【2】内容・注目点:先行きの輸入物価は減速しCPIを下押しか

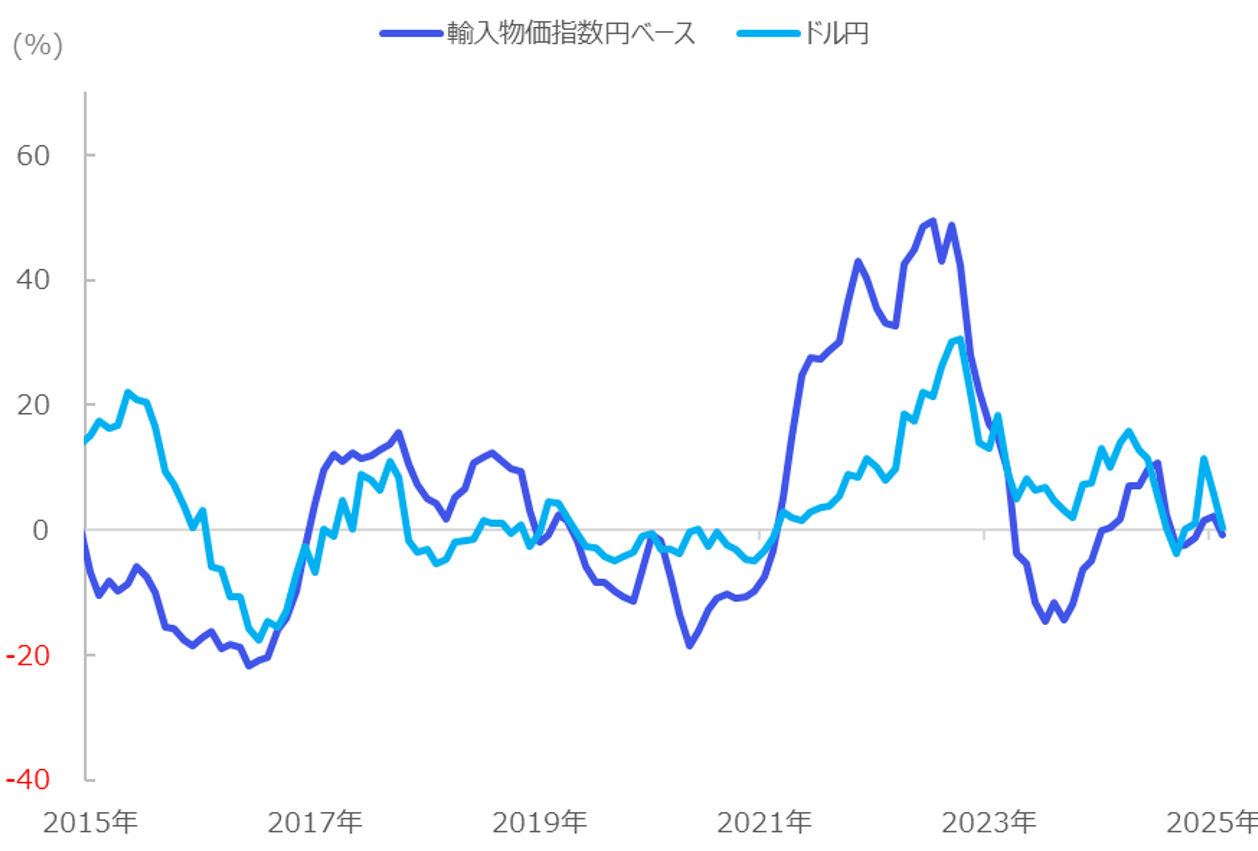

コロナ禍とは様相が異なり、輸入物価を起点としたコストプッシュインフレではなく、国内の食料を中心としたコストプッシュによるインフレが続いています。2月末時点の米ドル/円相場は150円程度で、前年同月比では0.4%増(若干の円安)とほぼ2024年2月末と同水準にあります。円ベースの輸入物価は、当然米ドル/円相場との相関が高いもので、円安の是正が輸入物価の落ち着きに寄与しています(図表4参照)。

2024年の米ドル/円相場は4月から6月にかけて160円と歴史的な円安が進行しました。幅をもって見る必要がありますが、足元の米ドル/円の水準140円台後半を踏襲して、向こう数ヶ月の米ドル/円相場が推移すると仮定すれば、米ドル/円ないしは輸入物価の前年同月比はマイナスに推移していくと予想できるでしょう。輸入物価は価格転嫁にラグがあるものとされますが、先行きでは、輸入物価要因はディスインフレ(インフレ抑制)に寄与していくものと考えられます。

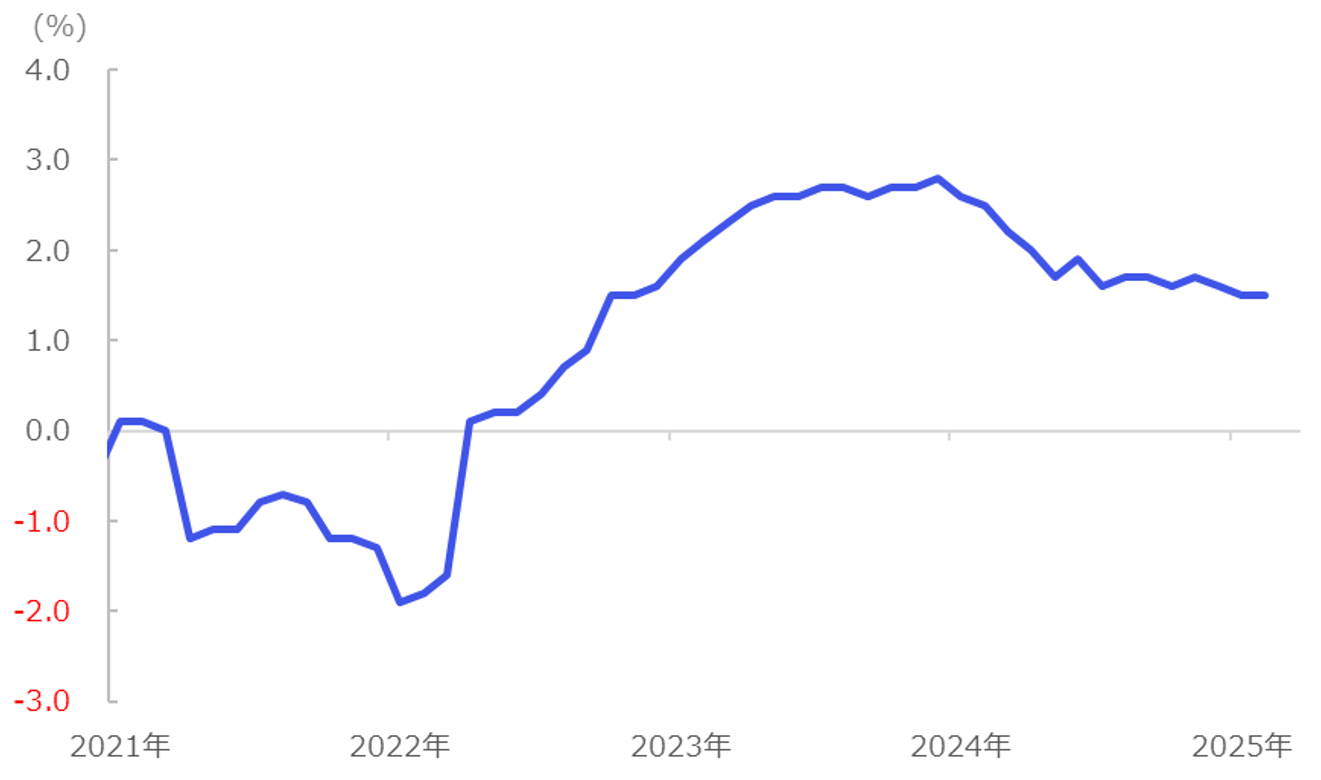

【3】所感:食料を除いた指数は横ばい 賃上げ分の価格転嫁が反映されていくことが重要

コアCPIには食料が含まれていますが、食料も除いた指数をみると2024年半ばから横ばいの状況が続いています。本指数は、コアコアCPIよりもサービスや耐久消費財を総合した基調を補足する指数と言えるでしょう。1.5~1.7%程度の緩やかな上昇が見受けられ弱くはないものの、日銀がターゲットとする2%と比較すれればディマンドプルインフレとは言えない状況であることがわかります(図表5参照)。

足元では備蓄米の入札や、前述の輸入物価の予想等先行きのコストプッシュインフレは減速していく公算が高いでしょう。一方で、食料も除いた図表5の指数が上昇していくことがより重要になると考えられます。

春闘の賃上げが2024年同様高水準で着地する見込みが高い中、その賃上げ原資となる価格転嫁ができるのか、上記指数を物価目標とされる2%程度の推移が確認できるかが今後の注目点となるでしょう。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太