2024年11月7日(木)8:30発表

日本 毎月勤労統計調査2024年9月

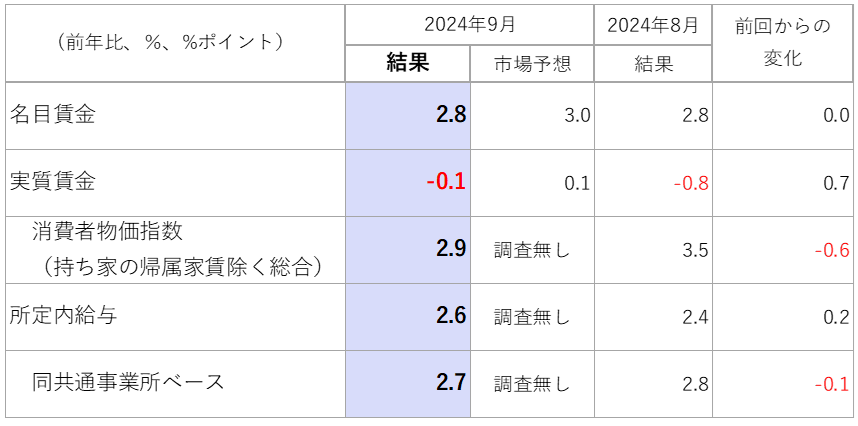

【1】結果:物価の低下により実質賃金はマイナス幅を縮小

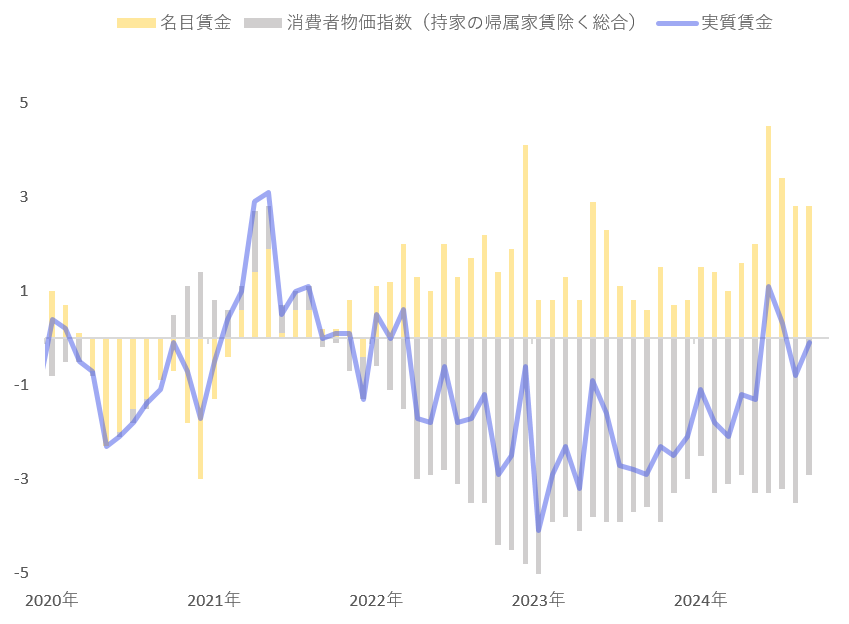

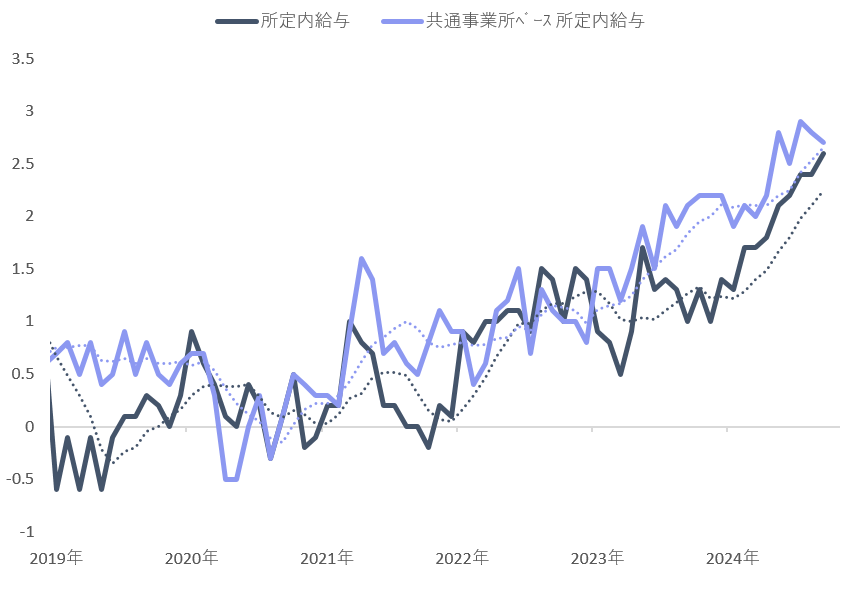

2024年9月の名目賃金は、前回8月から横ばいの前年同月比2.8%増となりました。実質賃金は、同0.1%減となり、マイナス幅を縮小しています。今回の実質賃金の改善は、算定に用いられる消費者物価指数の低下が主因で、9月の消費者物価は政策効果によって電気代等のエネルギー価格が全体を下押ししていることで低下となっています(図表2)。所定内給与(残業分を除いた基本給、ベース賃金)は、共通事業所ベースを含め、引き続き堅調で、2.5%を上回る水準で推移しています。

【2】内容・注目点:インフレが落ち着く中で、それ以上の賃上げ達成ができるかに注目

前回の8月の速報値では所定内給与は前年同月比3%増と大きな上昇を見せるも、確報値では修正され、同2.4%となりました。しかしながら9月の所定内給与は前月から拡大し、同2.6%増と1993年1月以来の高い伸びを記録しており、ある程度賃金改定が一巡したと考えられる9月でも高水準を維持しています。

直近の賃金動向について、日銀は11月初めに発表した展望レポート内で、賃金を起点とした物価への波及がみられているとの分析を掲載していました。分析内では、消費者物価に対し、輸入物価要因等に比べればまだまだ小さいものの2022年以来、賃金ショック(賃上げのための価格設定行動)による物価上昇への寄与が着実に伸びているとしています。

他にも企業規模・業態問わず、パート社員よりも正社員の人手不足感が顕著であると示しています。このような観点から、先行きの賃金動向も上昇基調が続く見通しで、足元では2年度の春闘も基本方針は5%以上の賃上げを掲げていました。

インフレがある程度落ち着いていく見通しの中で(企業目線では、インフレに沿った賃上げが主軸で、それ以上の賃上げインセンティブは小さい中で)、人手不足を理由にインフレ以上の賃上げ率が達成できるかに注目したいと思います。

【3】所感:所定内給与はオントラックであり、12月利上げに一歩前進か

10月の日銀金融政策決定会合後の会見にて、植田総裁は所定内給与の上昇が引き続き確認できれば、日銀の見通しが実現する確度が少しずつ高まっていくと発言をされていました。物価対比でもおおむねバランスされる程度に所定内給与の伸びがみられ、物価の基調は減退していくとなれば、利上げへ舵を切ることになるでしょう。執筆時点のオーバーナイト・インデックス・スワップ(OIS)をみると、12月会合では0.10ポイントの利上げが示唆されます。

次回の金融政策決定会合は12月18日、19日に予定されており、その間に物価・賃金それぞれの指標のアップデートもされる中で、賃金については基本的に大きなブレがなく日銀の見通しに沿った内容となると考えられます。

物価については、10月分のデータは電気・ガス料金支援策の政策効果の剥落(値引き単価の縮小)が予想されます。そのためエネルギー関連は上昇圧力があり、また10月の期初の値上げがどの程度の指数を押し上げるかが鍵となります。少なくとも上述の2.9%から拡大する可能性が高いですが、このあたりにサプライズがなければ、コンセンサス通りの利上げとなるでしょう。

新たなリスク要因は、新大統領がトランプ氏になったことから先行きのインフレ懸念が強まった点ですが、より長期(25年度、26年度)のインフレ見通しに影響するものの、12月の段階では政策判断を変えるものではない、できるときに実施しておくといったアクションをとると筆者は考えています。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太