2024年9月27日(金)21:30発表(日本時間)

米国 PCE

【1】結果:物価指数は概ね市場予想通りに鈍化、個人消費支出は底堅さを示す

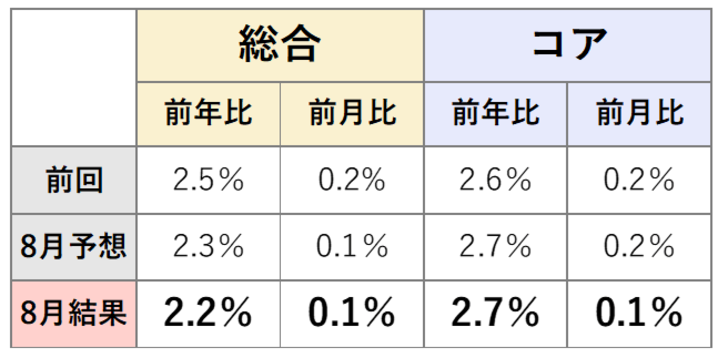

8月のPCE価格指数は、概ね市場予想通りでインフレ鈍化を示す結果となりました。総合指数(すべての品目を含む)は前年比+2.2%と、市場予想の+2.3%を下回り、前回の+2.5%から大幅に低下しました。前月比では+0.1%と、前回の+0.2%から鈍化しています。

一方、食品とエネルギーを除いたコア指数は前年比+2.7%で、7月の+2.6%を上回ったものの、前月比では+0.1%増と市場予想および前回の結果を下回り、物価上昇ペースは鈍化しています。

また、8月の米国個人消費支出は前月比+0.2%で、7月の+0.5%を下回りましたが、17ヶ月連続で増加となりました。

【2】内容・注目点:全体として順調なインフレ鈍化を示すも粘り強いスーパーコア

PCE価格指数とは、GDPを算出する際に家計の財・サービスの消費金額を集計する個人消費支出(Personal Consumption Expenditures)を基に作成される物価指数です。

CPIと同様に米国の消費段階における物価動向を測定する指標ですが、PCE価格指数の方が対象品目の幅が広く、また消費者の価格変化に伴う購買行動の変化をより捉えることができるため、米連邦準備制度理事会(FRB)が金融政策を決定する際にはPCE価格指数をより重視しています。インフレ目標2%と言った際、一般的にこのPCE物価指数の数値を指しています。

CPIの方が、速報性があるため市場では注目度が高くなっていますが、より厳密にはPCE価格指数の方が重要であると言えるでしょう。

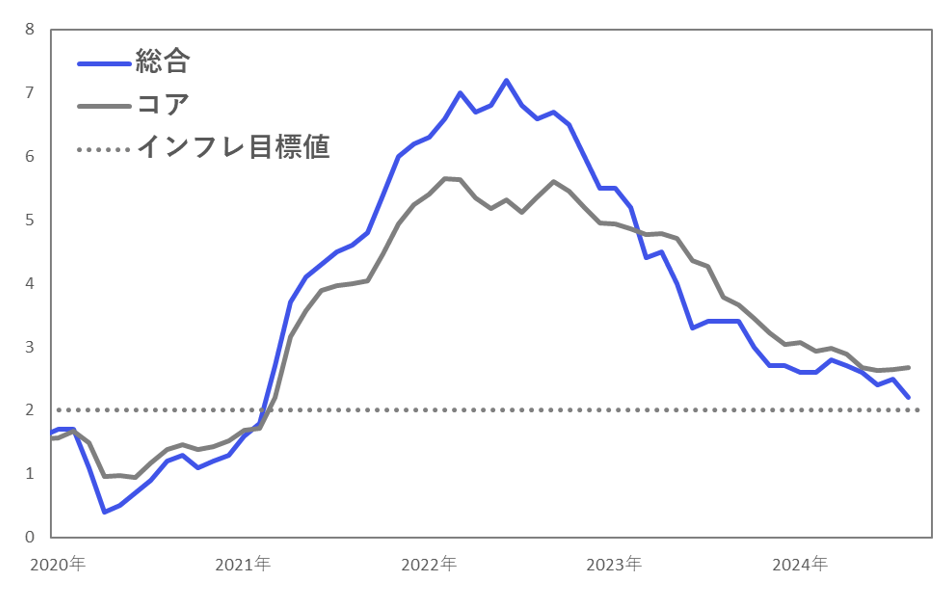

そして、今回8月のPCE価格指数は市場予想を下回り、物価の落ち着きが見られました。変動の大きいエネルギーと食品を除いたコア指数は前年比+2.7%と前月からやや上昇しましたが、前月比で見た物価の伸びの速度は低下しており、全体としてインフレ目標値の2%まであと一歩といったところです。

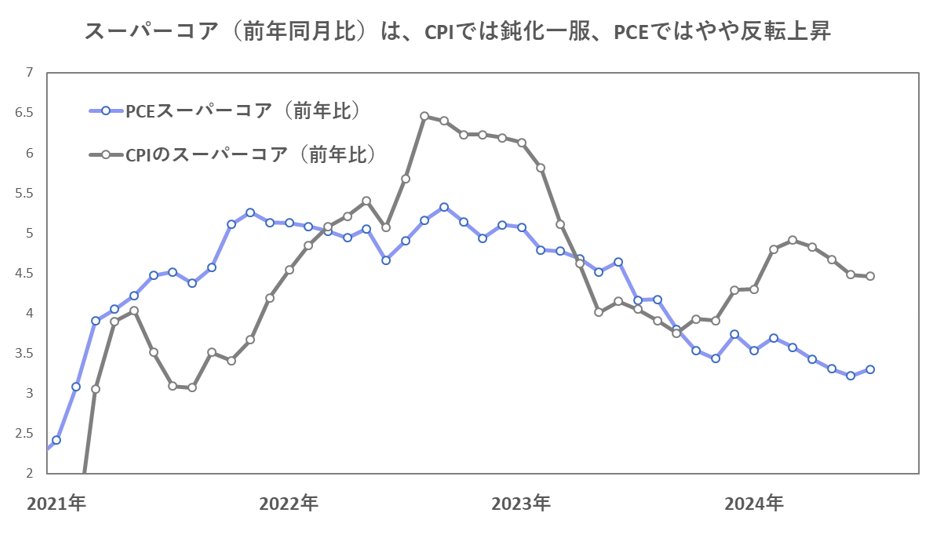

一方で、FRB当局者が「スーパーコア」として注目するエネルギーと住宅を除くPCEサービス価格は、前年比で+3.3%となり、前月の+3.2%からやや上昇反転しました。

CPIのスーパーコア指数も、鈍化傾向が一服し横ばいとなっていることから、賃金インフレの粘着性が意識されます。ただし、直近の失業率の上昇など労働市場が徐々に冷え込みつつある状況を鑑みると、再度急上昇していくリスクはそこまで高くはないと思われます。

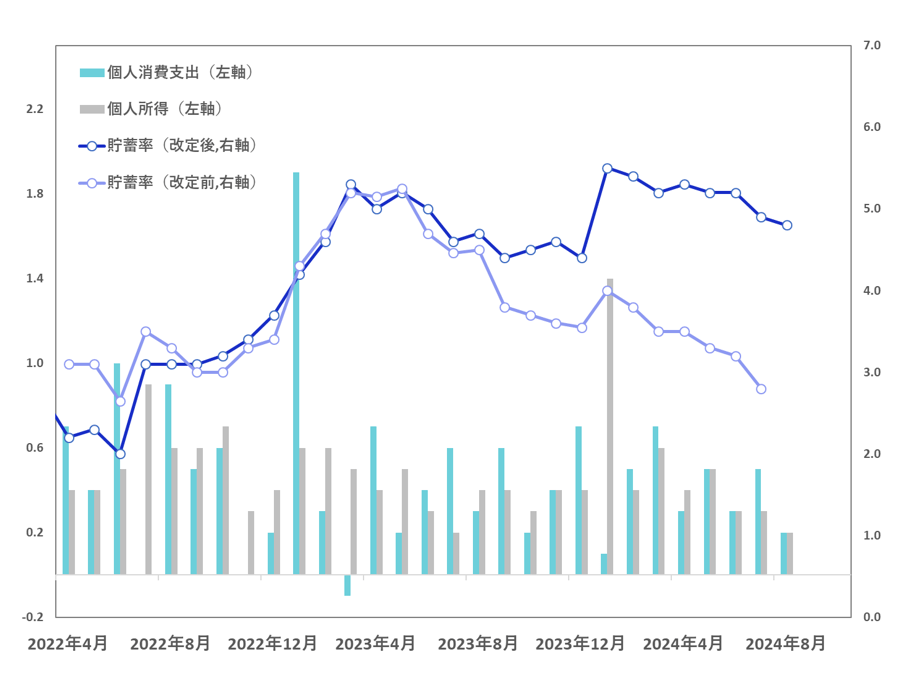

インフレの伸びに鈍化傾向が見られるなか、個人消費は底堅さを保っており、8月の実質個人消費支出は前月比+0.2%となりました。

一方、個人所得は前月比+0.2%と前月の+0.4%から伸びが鈍化しており、貯蓄率も4.8%と年初来の最低水準となりました。ただし、前日に発表された米2Q実質GDP確報値では、2019年以降のGDPとGDI(国内総所得)のデータが改定され、特にGDIは2021年以降の結果が概ね全て上方修正された結果、貯蓄率は2024年以降のデータが大幅に引き上げられています(図表4)。

【3】所感:9月利下げを正当化する順調なインフレ鈍化、貯蓄率の上方修正に注目

今回のPCE価格指数は、9月のFOMC(米連邦公開市場委員会)で0.5%の利下げが決定された後、初めての公表となりましたが、結果は前年比2.2%でインフレ目標の2%まであと一歩という内容で、安心感を与える結果でした。一部、スーパーコア指数などに粘り強さが見られたものの、全体としてインフレ再燃の懸念を引き起こすような内容ではなかったため、9月の0.5%利下げが正当化される結果だったといえるでしょう。

一方、気になる点は貯蓄率の大幅な上方修正です。貯蓄率が上方修正されたということは、これまでの想定よりも消費者の裁量的支出の余力が残されていることを示唆しています。経済全体としては、需要が依然として残っていることを示すポジティブな要因と言えますが、同時にインフレ再燃のリスク要因にもなり得ます。さらに、中国が大規模な景気刺激策を開始したこともあり、インフレ再燃のリスクは引き続き存在しています。インフレ目標達成に向かって良好な進捗ですが、依然としてインフレ退治が完了したとは言えず、引き続き注視していく必要があるでしょう。

フィナンシャル・インテリジェンス部 岡 功祐