米金利上昇見通しの後退

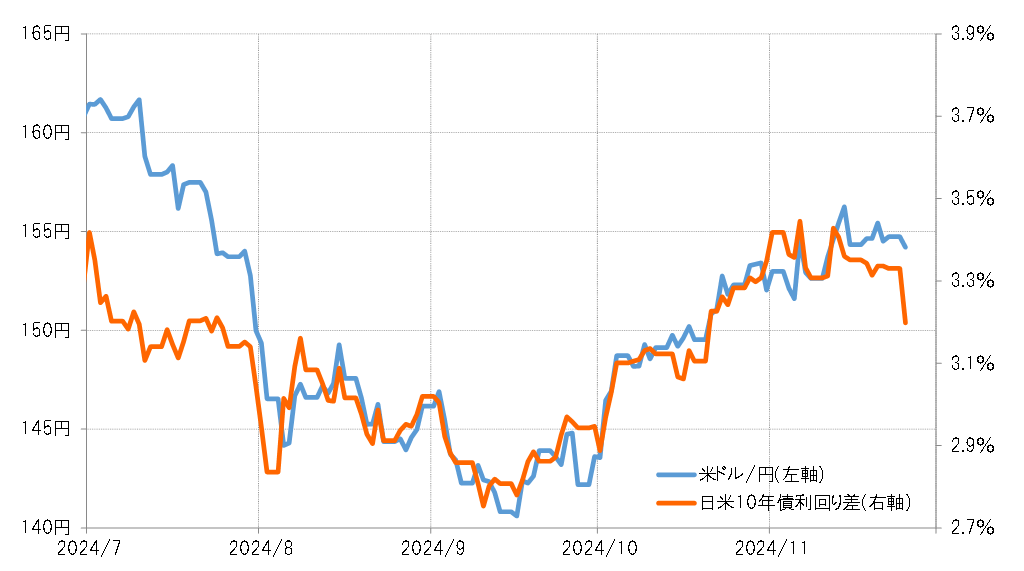

米ドル/円は9月の139円から、一時156円台まで上昇したが、この動きは基本的には日米金利差米ドル優位拡大に沿ったものだった(図表1参照)。このため、この間の日米金利差との関係を前提にすると、米ドル/円が160円に達するためには、金利差米ドル優位は3.6%以上への拡大が必要になる。

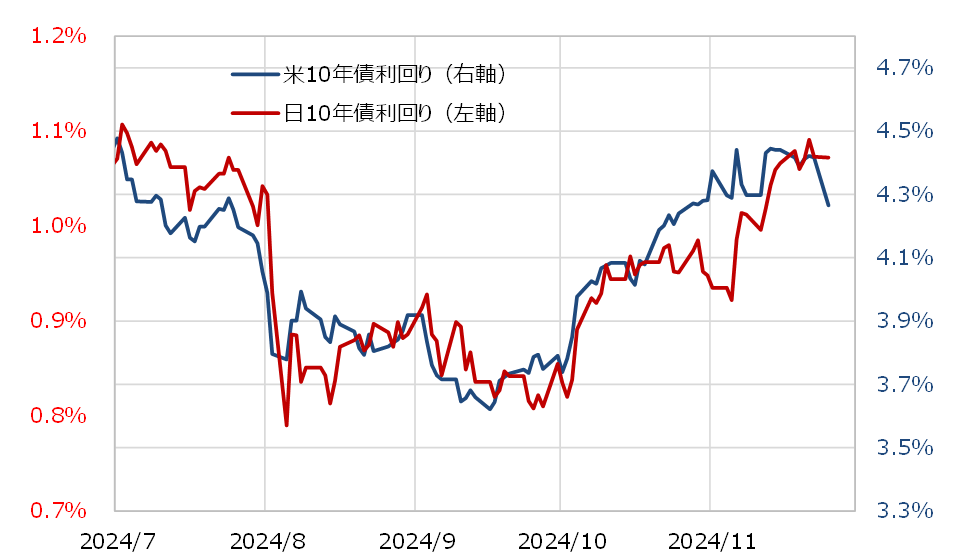

日米の長期金利、10年債利回りは基本的に連動する。そのため、この間の両者の関係を前提にすると、日米10年債利回り差米ドル優位の3.6%への拡大は、「米10年債利回り4.8%と日10年債利回り1.2%」の組み合わせで起こると予想された(図表2参照)。

ただ、米10年債利回りは、このところ4.5%の手前で上げ渋りが目立っていた。その上で、次期財務長官にベッセント氏が指名されると、11月25日には一時4.2%台へ大きく低下した。米10年債利回りが4.8%へ一段と上昇するのではなく、すでに当面のピークを打ったなら、日米金利差米ドル優位拡大を通じ、米ドル/円が160円を目指すというシナリオも消えた可能性があるだろう。

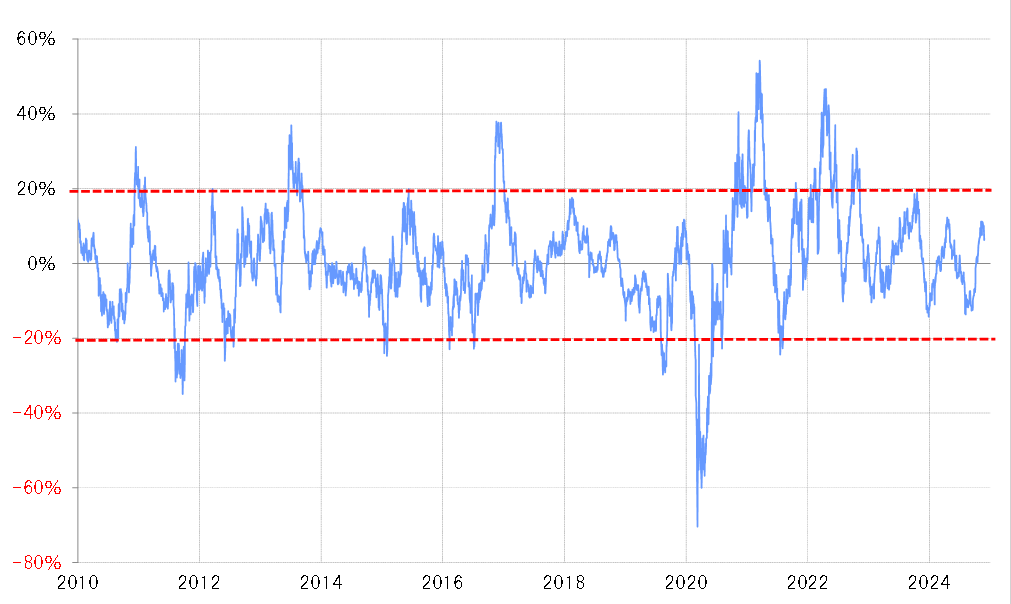

米10年債利回りは一時4.5%程度まで上昇する中で、90日MA(移動平均線)を10%以上上回った(図表3参照)。これは極端ではないが、米金利が短期的に「上がり過ぎ」気味になっていることを示すものだった。大型減税や関税引き上げというトランプ氏の選挙公約は金利上昇リスクを想定しやすく、どこまで米金利が上昇するか、試す展開が続いていたと考えられる。

次期財務長官に指名されたベッセント氏は、財政赤字拡大を懸念する「財政規律派」とされ、米金利の短期的な「上がり過ぎ」修正のきっかけになった可能性がありそうだ。仮に米10年債利回りが90日MAまで低下するなら、4%を目指す見通しになる。

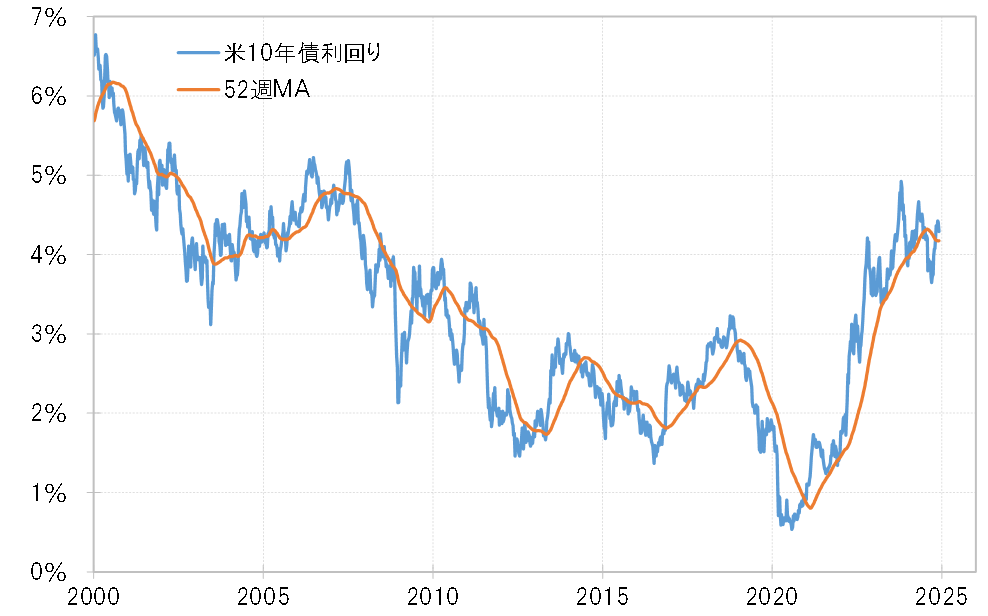

そもそも、米10年債利回りは一時52週MAを大きく割り込み、経験的には金利低下トレンドへ転換した可能性が浮上していた(図表4参照)。そうであれば、トレンドと逆行する一時的な金利上昇は52週MAを大きく、長く上回らない程度にとどまる可能性が高い。足下の米10年債利回りの52週MAは4.2%弱なので、比較的近いうちに、米10年債利回りは4.2%以下へ低下に向かう可能性も考えられる。

仮に、米10年債利回りが4.2%以下へ低下したなら、日本の10年債利回りも1%以下へ低下し、日米10年債利回り差米ドル優位は3.2%以下へ縮小する見通しになる。ただ、ここに来て、日銀の12月利上げ観測が浮上していることから、日本の10年債利回りは米10年債利回りほど下がらない可能性もあり、その場合、金利差米ドル優位はさらに縮小する見通しになる。以上を踏まえると、米金利低下に伴う日米金利差米ドル優位縮小は、米ドル/円の150円割れをもたらす可能性もありそうだ。