円売りポジションの手仕舞い=年末の円高の主因

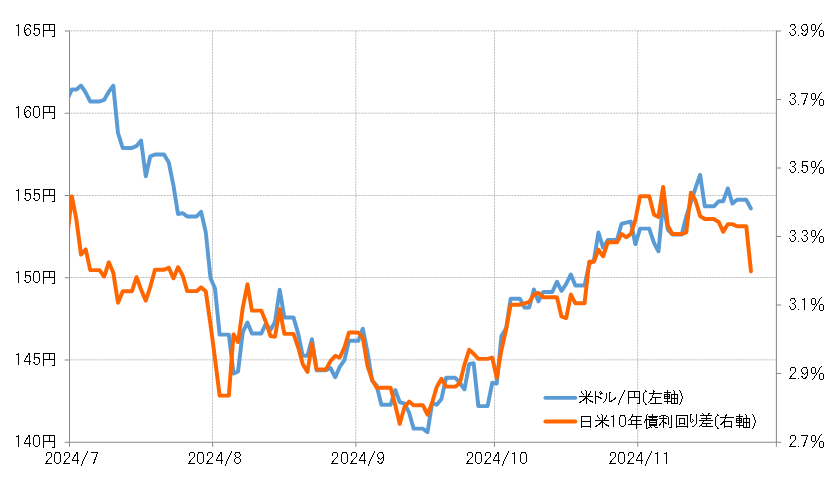

トランプ次期政権の財務長官に、ヘッジファンド運営会社の経営者ベッセント氏が指名されたことを受け、週明けの金融市場は直後に米金利低下、米ドル安の反応となった(図表1参照)。比較的「財政規律派」との評価から、米金利上昇リスクへの懸念が後退したためとの指摘が多かったようだ。

過去2年連続、年末にかけて米ドル安・円高が広がった

きっかけはさまざまながら、年末が近づく中で米ドル安・円高が広がり始めたのは過去2年連続して見られた。2023年は11月から年末までに米ドル/円は約10円の下落となり、2022年は同じ期間に20円以上の大幅な下落となった。これをもたらした主因は、米ドル買い・円売りポジション手仕舞いに伴う米ドル売り・円買いの可能性があるだろう。

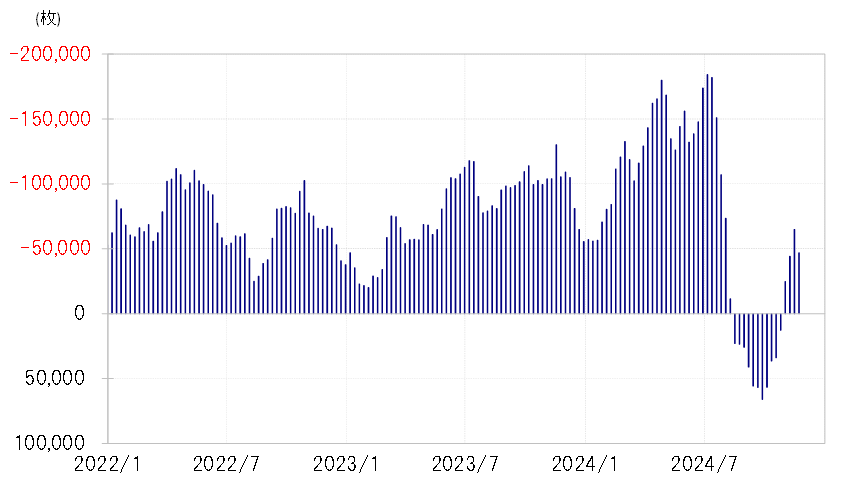

CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、2023年11月中旬には13万枚の売り越し(米ドル買い越し)だったが、年末にはそれが5万枚まで縮小した。また2022年は10月末の段階で10万枚の売り越しだったが、年末にはそれが3万枚まで縮小した(図表2参照)。

120日MAを割るタイミングで円売りポジション縮小が加速

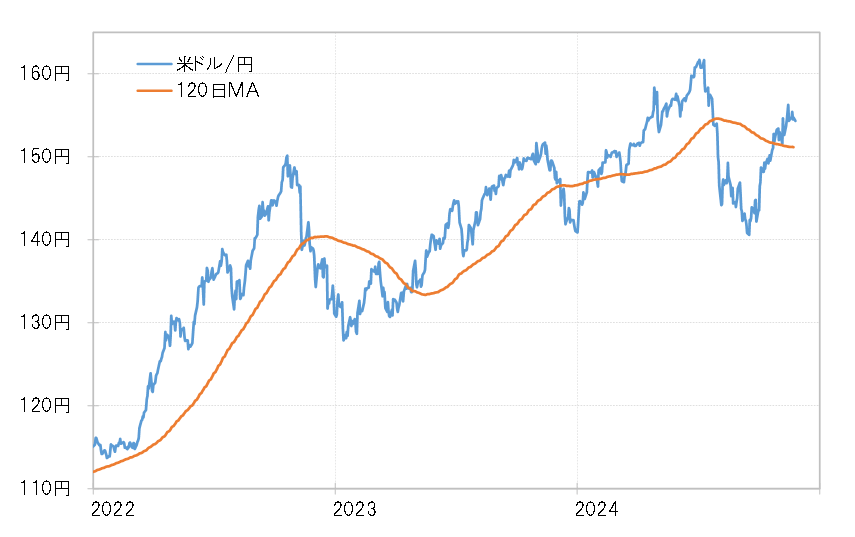

この過去2年の円売りポジション縮小には、加速したタイミングがある。2023年は12月上旬、そして2022年は11月中旬に円売りポジションの縮小は加速に向かったが、ともに米ドル/円が過去半年平均である120日MA(移動平均線)を割れるタイミングと一致していた(図表3参照)。

投機筋の代表格であるヘッジファンドは、120日MAが売買転換の目安になっていると見られている。つまり、120日MAより米ドル安・円高になるタイミングで米ドル買い・円売りポジションの手仕舞いが加速したと考えられた。

CFTC統計の投機筋の円ポジションは、11月19日(火)時点で4.6万枚の売り越しだった。一時は6万枚以上に拡大した円売り越しだったが、年内のさらなる米ドル高・円安期待が後退したことにより、米ドル買い・円売りポジションの利益確定に動き出したのではないか。

その上で、120日MAが近づくなら、米ドル買い・円売りポジションの手仕舞いは一段と本格化、さらに120日MAを大きく割れるようなら米ドル売り・円買いポジション拡大に向かう可能性もあるだろう。その米ドル/円の120日MAは、11月22日(金)時点で151.1円である。