先週(9月16日週)の振り返り=FOMC大幅利下げながら米ドルは144円台まで反発

なぜ大幅な米利下げでも米ドル高・円安へ戻したのか

先週の米ドル/円は、週明け早々に140円割れとなりましたが、週末には一時144円台まで反発しました(図表1参照)。注目のFOMC(米連邦公開市場委員会)は0.5%以上の大幅な利下げを行いましたが、FOMC後はむしろ米ドル高・円安へ戻る動きが目立つようになりました。ではなぜ、大幅な米利下げでも米ドル高・円安へ戻る展開となったのでしょうか。

要因1:市場金利が長短金利ともに上昇の展開に

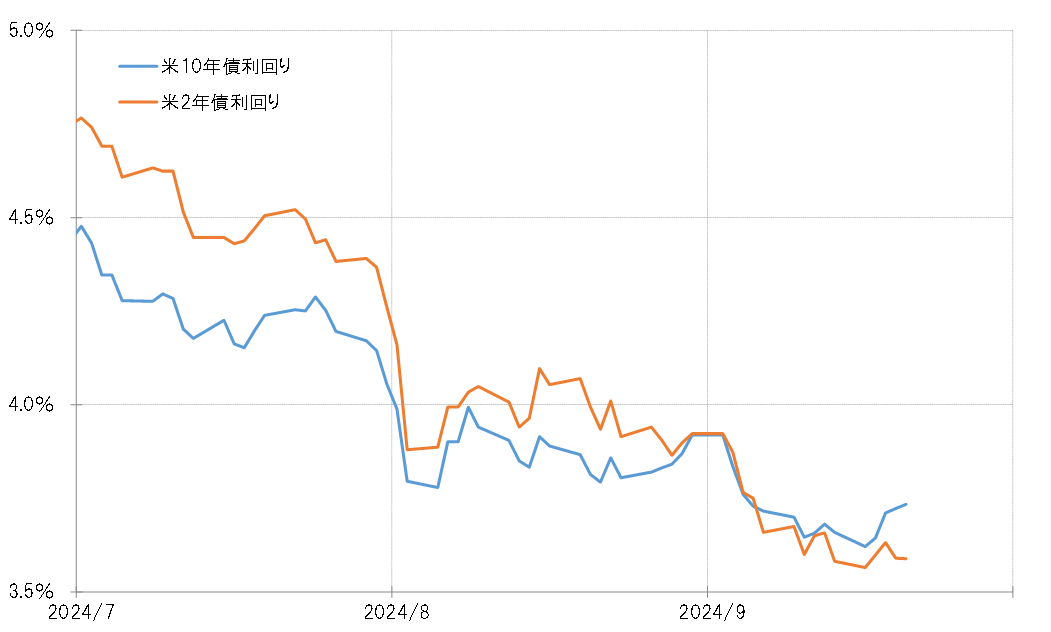

それはFOMCの大幅利下げにもかかわらず、市場金利は長短金利ともに、むしろ上昇気味の展開になったためでしょう。つまり市場金利は、大幅利下げを先取りする形ですでに大きく低下していたことから、利下げ決定を確認した後は、短期的な「下がり過ぎ」の修正に向かったということではないでしょうか。また、短期金利以上に長期金利上昇が目立ちましたが、これは大幅利下げを受けて米経済のソフトランディング期待が浮上したことへの反応と考えられます(図表2参照)。

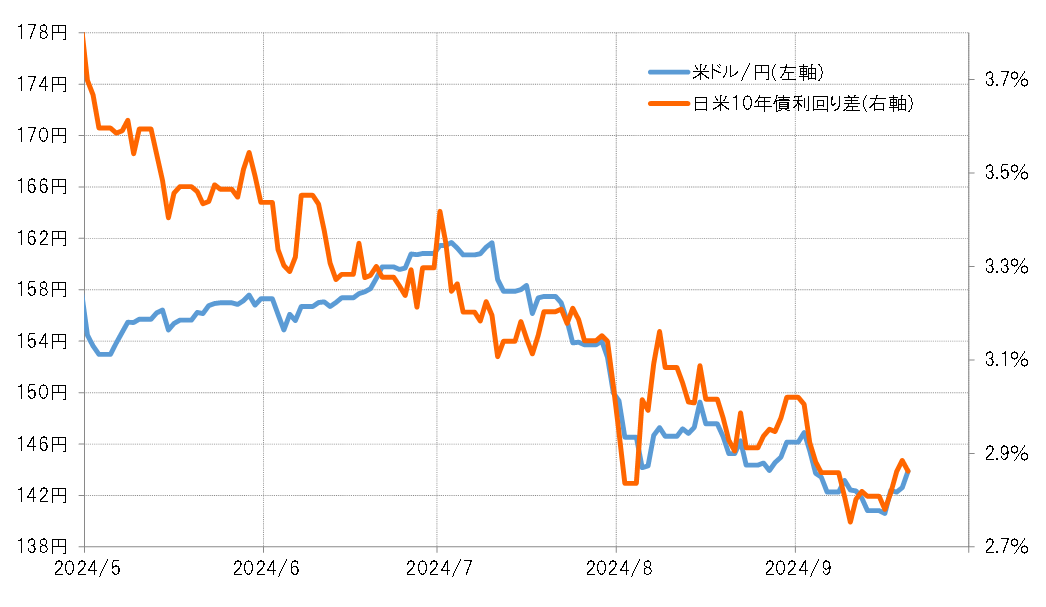

この結果、長期金利である日米10年債利回り差米ドル優位は短期金利差以上に拡大しましたが、米ドル/円は結果的にこの10年債利回り差拡大により連動した形となったことから、反発も大きくなったということではないでしょうか(図表3参照)。

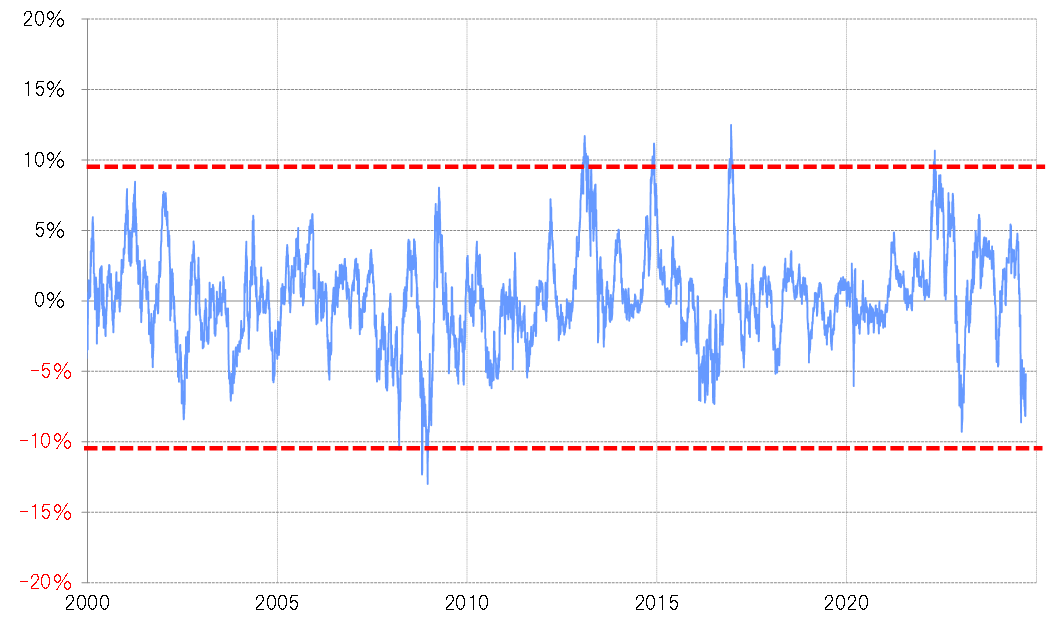

そもそも米ドル/円自体この間大きく下落し、短期的な「下がり過ぎ」懸念が強くなっていました。米ドル/円の90日MA(移動平均線)かい離率はマイナス10%に近づくと短期的な「下がり過ぎ」が懸念されるのですが、FOMC前にはこれがマイナス8%以上に拡大していたのです(図表4参照)。

要因2:円「買われ過ぎ」反動の可能性

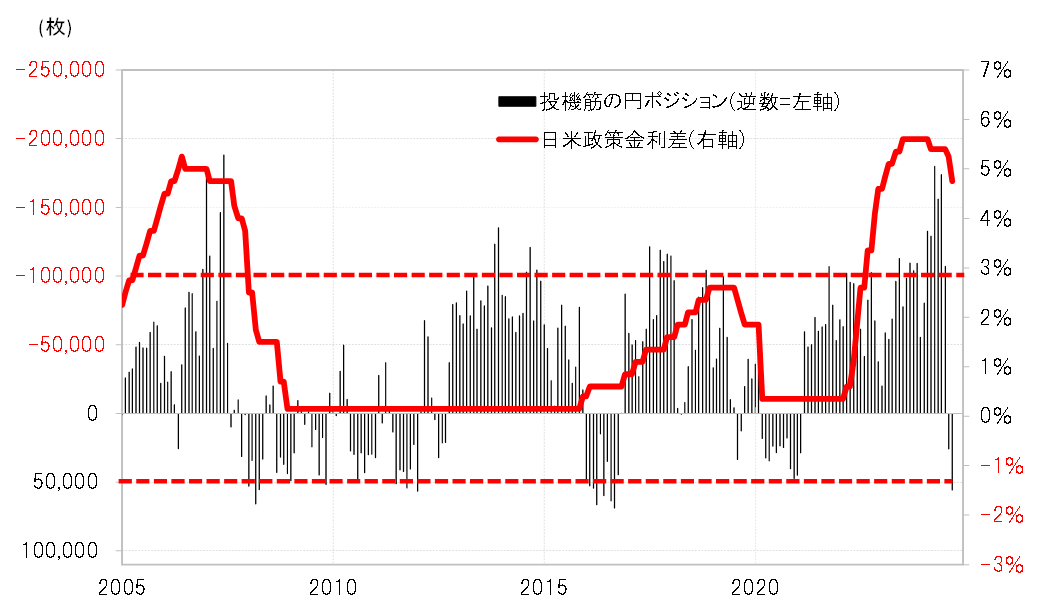

もう1つ、週末にかけて米ドル高・円安への戻りが目立つ結果になった要因として、円「買われ過ぎ」の反動が入った可能性があったのではないでしょうか。CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、9月17日現在で買い越し(米ドル売り越し)が5.6万枚まで拡大していました。過去の実績を見ると、円の買い越しの5万枚以上は「行き過ぎ」圏でした。

これまでも円買い越しが5万枚以上に拡大したことは何度かあったのですが、そのほとんどは日米政策金利差円劣位が1%未満で、円買いにとってあまり気にならないケースでした。これに対して足元の日米政策金利差円劣位は、今回の0.5%と大幅な米利下げを受けてなお4%を大きく上回る大幅な状況に変わりありません(図表5参照)。

このように金利差からすると不利な円買いポジションだっただけに、その行き過ぎの修正に伴う処分売りも勢いづきやすく、それが予想以上に大きな円安をもたらした背景だったのではないでしょうか。

今週(9月23日週)の注目点=米経済ソフトランディング期待は本物か

米ドル/円は日米金利差と基本的に連動する展開となっています。その上で先週は金融政策を反映する短期金利差より長期金利差との連動が強まりました。この状況がこの先も続くなら、米ドル/円の行方は日米10年債利回り差次第ということになります。

今回のFOMCの大幅利下げを受けて、米経済のソフトランディング期待が広がりましたが、それを経済指標の結果などで確認していくことになりそうです。今週は4~6月期の米実質GDP伸び率・確報値やPCEコア・デフレータなどの発表が予定されています。また足下、7~9月期の米実質GDP伸び率について、定評のあるアトランタ連銀の経済予測モデル、GDPナウの最新の予想は前期比年率2.9%となっており、米景気の回復が続いているという見方になっています。

一方で、今回FOMCが大幅利下げに踏み切ったのは、雇用の急速な悪化に対して「ビハインド・ザ・カーブ」、つまり後手に回ることを避ける狙いが強かったとされますので、雇用関連の指標で実際に悪化が示されることになるかにも注意は必要でしょう。

米ドル/円とやや趣を異にするように、ユーロ/米ドルはFOMC後も年初来のユーロ高値・米ドル安値近辺での展開が続きました。そしてこの動きは、独米金利差ユーロ劣位縮小でも基本的に正当化されるものでした(図表6参照)。以上の動きは、これまで米ドル安を主導した対円の動きが一段落する一方で、むしろ円以外の通貨に対して米ドル全面安が広がり始めた兆しとしても注目されるところでしょう。

9月に入ってから一本調子で展開した米ドル安・円高は先週のFOMCで一段落した可能性が高く、目先的には米ドル高・円安への戻りを試す展開が続きそうです。その場合は、9月これまでの米ドル高値147円を超えられるかが大きな分岐点になるでしょう。一方で、円以外の通貨に対しては逆に米ドル安が広がる兆しもあります。以上を踏まえると、今週の米ドル/円の予想レンジは141.5~146.5円で想定したいと思います。