異例の金利差と円売りバブル

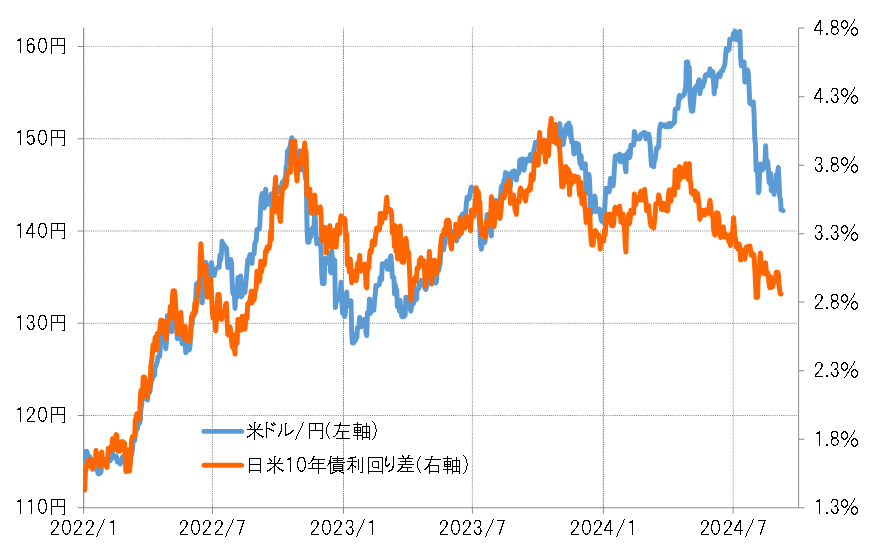

日米10年債利回り差円劣位は一時4%まで拡大したが、それから最近にかけて1%以上も縮小した。最近とほぼ同じ水準まで日米金利差円劣位が縮小した2023年4月の米ドル/円は、130円程度の米ドル安・円高となっていた。それに対して、足下の米ドル/円はまだ140円以上の米ドル高・円安となっている(図表1参照)。

日米金利差と米ドル/円の関係が、2023年4月と最近で大きく異なっているのは、2024年に入ってから一時金利差変化から大きくかい離する形で、米ドル高・円安が進んだ影響が大きかったのだろう。

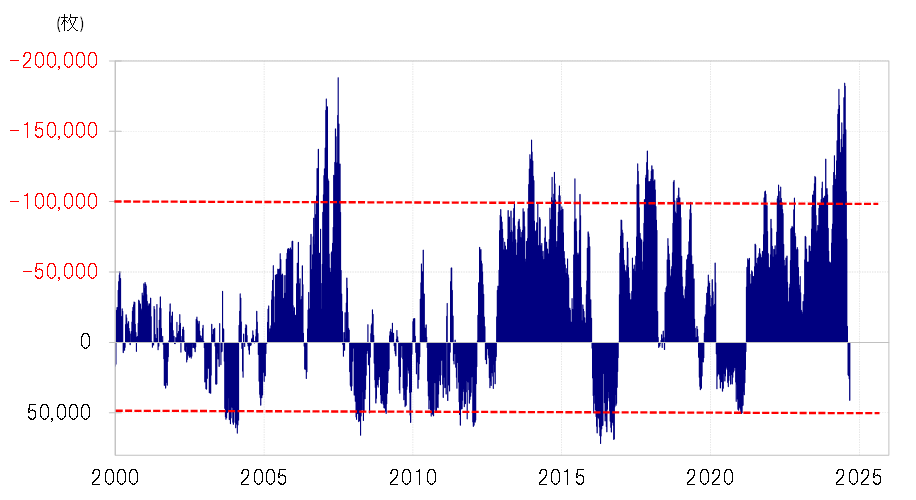

このような金利差変化から大きくかい離した米ドル高・円安は、特に5月以降一段と広がった。それをリードしたのは、短期売買を行う投機筋の米ドル買い・円売り拡大と見られた。代表的な投機筋であるヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)は、7月初めには18.4万枚とほぼ過去最大規模に拡大した(図表2参照)。

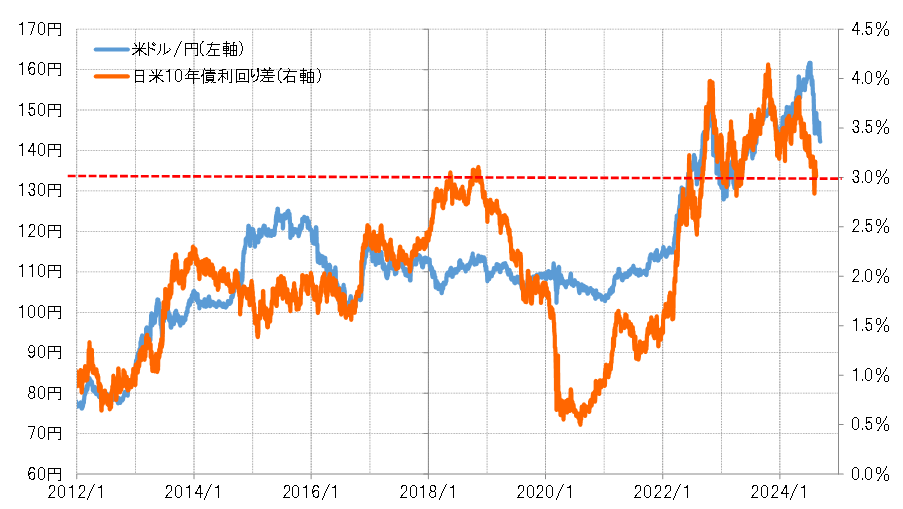

これは、金利差円劣位が縮小したといっても、日米10年債利回り差円劣位が3%以上という大幅な状況は、短期売買を行う投機筋にとって円売りが圧倒的に有利なことには変わりなく、それが長期化していた影響が大きかったと考えられる。

実際に、日米10年債利回り差円劣位が3%以上もの大幅な状況が数年に渡り続いたことは、過去10年余りの間でも極めて異例だった(図表3参照)。それこそが、投機筋の円売りが極端に行き過ぎた動き、いわゆる「バブル化」した主因だったのだろう。

振り返ると、日米10年債利回り差円劣位が3%を大きく上回る状況が数年に渡って続いたことは、かなり異例だったと言える。米ドル高・円安は一時161円という1986年以来の水準まで広がり、日本経済の構造変化や新NISAによる影響などから未体験の円安が始まっている可能性も取り沙汰された時期もあった。しかし金利差円劣位が縮小し、投機円売りが消滅すると、一時は141円台まで比較的急ピッチで米ドル安・円高に戻すところとなった。

その意味では、歴史的円安も、やはり循環的な金利差円劣位拡大の影響が大きかったのではないか。そして異例の大幅な金利差円劣位も、ついに終了した可能性が高くなってきたようだ。